L’IS — ou Impôt sur les Sociétés ou impôt sur les bénéfices — est une taxe prélevée sur le résultat annuel de l’entreprise. Il concerne l’ensemble des sociétés réalisant leur activité commerciale en France, car les bénéfices réalisés à l’étranger ne sont donc pas soumis à l’IS. L’évolution du taux d’imposition IS est depuis quelques années à la baisse. Voyons comment fonctionne cet impôt, quel est son taux en 2023 et comment il a évolué.

Quelles sont les entreprises soumises à l’IS

Les entreprises sont classées en deux catégories quant à leur type d’imposition à l’IS : l’imposition obligatoire et l’imposition optionnelle.

1 — Les statuts d’entreprise pour lesquels l’IS est obligatoire

Les statuts juridiques qui suivent sont automatiquement soumis à l’IS. Toutefois, il existe pour certains (SARL, SA et SAS) des options pour être soumis à l’IR (Impôt sur le Revenu), sous conditions.

- les sociétés anonymes (SA) ;

- les sociétés à responsabilité limitée (SARL) ;

- les sociétés par actions simplifiées (SAS) ;

- sous certaines conditions les sociétés d’exercice libéral (SEL, SELARL) ;

- les sociétés en commandite par actions (SCA) ;

- les sociétés civiles ayant une activité industrielle ou commerciale.

Les SCI peuvent échapper à l’IS en raison d’une tolérance administrative, à la condition que leurs recettes de nature commerciale (comme la location meublée) n’excèdent pas 10 % du montant des recettes totales.

2 — Les statuts d’entreprise pour lesquels l’IS est optionnel

Pour les statuts juridiques qui suivent, l’imposition à l’IS demeure optionnelle, car ce type de sociétés est normalement soumis à l’IR :

- l’entrepreneur individuel en entreprise individuelle à responsabilité limitée (EIRL) ;

- l’entrepreneur individuel (EI) qui opte alors pour une assimilation à une EURL ;

- l’entreprise unipersonnelle à responsabilité limitée (EURL) ;

- les sociétés en nom collectif (SNC) ;

- les sociétés en participation ;

- certaines sociétés civiles ayant une activité commerciale ;

- les sociétés créées de fait.

Charge à chacun de déterminer s’il est préférable d’opter pour l’IS ou l’IR pour sa société.

Quels sont les différents taux d’imposition IS sur les sociétés ?

Il existe plusieurs taux d’imposition IS.

1 — Le taux d’imposition IS réduit à 15 %

Le taux d’imposition IS réduit à 15 % concerne la première tranche des bénéfices, à hauteur de 42 500 € (en 2023). Pour en bénéficier, l’entreprise doit remplir les critères définis par la loi de finances qui suivent :

- disposer d’un capital social intégralement libéré ;

- réaliser un chiffre d’affaires annuel inférieur à 10 millions d’euros ;

- plus de 75 % des parts sociales de la société doivent obligatoirement être détenues par des personnes physiques.

Le calcul du taux d’imposition IS du premier exercice s’effectue au prorata s’il est supérieur ou inférieur à 12 mois, afin de vérifier que l’entreprise respecte les critères de l’imposition à taux réduit.

L’évolution du taux d’imposition IS réduit date du 1er janvier 2021. Avant cette date, le seuil de chiffre d’affaires annuel était fixé à 7 630 000 € pour en bénéficier. La première tranche des bénéfices était alors limitée à 38 120 €.

2 — Le taux d’imposition IS normal

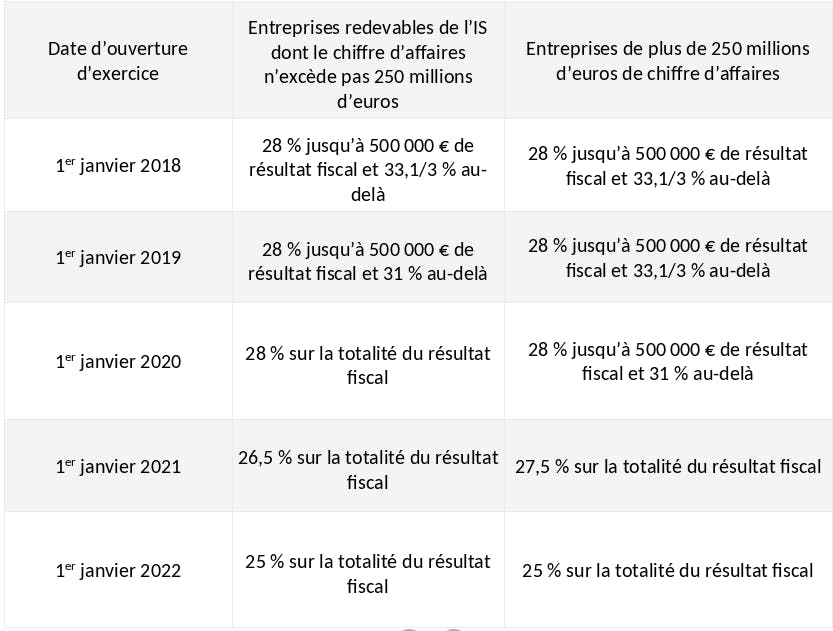

Le taux d’imposition IS normal a évolué depuis 2016, date à laquelle il était de 33,1/3 % au-delà. Les lois de finances de 2017 et 2020 ont fait baisser ces taux.

Tableau récapitulatif de l’évolution du taux d’imposition IS

Le taux d’imposition IS pour 2023

Pour 2023, le taux d’imposition IS réduit est de 15 %, avec les critères suivants :

- chiffre d’affaires hors taxe inférieur à 10 millions d’euros ;

- capital entièrement reversé ;

- capital détenu à au moins 75 % par des personnes physiques (ou par une société appliquant ce critère).

Le taux d’imposition IS réduit s’applique sur la part des bénéfices jusqu’à 42 500 €. Au-delà, les bénéfices sont imposés au taux normal de l’IS.

Le taux d’imposition IS normal est fixé à 25 %, quel que soit le niveau du chiffre d’affaires, sur la totalité du résultat fiscal pour toutes les entreprises. Toutefois, les organismes à but non lucratif bénéficient de taux spécifiques :

- 10 % pour les revenus mobiliers, les obligations, par exemple ;

- 24 % pour les revenus du patrimoine : locations immobilières ou bénéfices agricoles, par exemple.

Le calendrier du paiement de l’IS

Le calendrier de paiement des acomptes de l’IS dépend de la date de clôture de l’exercice comptable.

La date limite du paiement du solde de l’IS varie en fonction de la date de clôture de l’exercice comptable :

- le 15 mai N pour un exercice clos au 31 décembre de l’année N-1 ;

- le 15 du quatrième mois suivant la clôture pour un exercice clos en cours d’année N.

Besoin d'aide pour gérer simplement votre entreprise ?

Rejoignez nos centaines de clients déjà satisfaits ! Essayez Bizyness gratuitement pendant 30 jours, sans engagement ni carte de crédit.