La TVA intracommunautaire, ça peut paraître complexe. Pourtant, le principe de base est assez simple. Pour les ventes entre professionnels (B2B), on facture hors taxes. C'est le fameux mécanisme d'autoliquidation qui s'applique. Pour les ventes aux particuliers (B2C), on applique la TVA du pays du client. La clé de voûte de tout ce système ? Votre numéro de TVA. C'est lui qui vous ouvre les portes du marché européen et assure que vos échanges sont en règle.

Les fondamentaux de la TVA intracommunautaire à connaître

Pour maîtriser le calcul de la TVA sur vos transactions européennes, il faut d'abord comprendre l'importance capitale du numéro de TVA intracommunautaire. Ce n'est pas juste un numéro de plus sur vos factures ; c'est lui qui active tout le dispositif d'échanges au sein de l'Union européenne.

Concrètement, quand vous faites affaire avec une autre entreprise de l'UE, la première chose à faire est de vérifier que vos deux numéros de TVA sont bien valides. C'est cette validation mutuelle qui vous donne le feu vert pour facturer hors taxes et qui permet à votre client de gérer la TVA de son côté via l'autoliquidation. Sans cet identifiant, adieu le régime simplifié.

À quoi sert vraiment votre numéro de TVA ?

Ce numéro est la preuve que vous êtes bien un assujetti à la TVA, reconnu dans toute l'Union. Il vous identifie de manière unique et officielle au sein du marché commun.

Sa structure est la même partout en Europe pour éviter toute confusion. En France, il se compose toujours de la même manière :

- Le code pays : FR.

- Une clé informatique : 2 chiffres.

- Votre numéro SIREN : 9 chiffres.

Prenons un exemple : si le numéro SIREN de votre entreprise est le 552081317, votre numéro de TVA intracommunautaire pourrait ressembler à FR 03 552081317. Comme le rappelle le portail de l'administration, toute entreprise française redevable de la TVA doit en avoir un pour ses opérations européennes. Pour creuser le sujet, vous pouvez consulter les définitions sur l'Annuaire des Entreprises.

Pourquoi vérifier ce numéro est une étape cruciale

Avant de conclure une vente, prenez systématiquement le temps de contrôler la validité du numéro de TVA de votre client. Le service en ligne VIES (VAT Information Exchange System), mis à disposition par la Commission européenne, est fait pour ça. C'est rapide et gratuit.

Ne zappez jamais cette vérification. Si vous facturez hors taxes à un client dont le numéro est invalide, l'administration fiscale pourrait vous tomber dessus. Elle peut requalifier la vente et vous réclamer la TVA française, comme si vous aviez vendu en France.

C'est un réflexe simple qui sécurise vos transactions et vous protège d'un redressement fiscal douloureux. En adoptant cette bonne pratique, vous vous assurez que l'autoliquidation s'applique en toute légitimité. C'est une base essentielle avant d'aller plus loin dans les calculs, pour lesquels un convertisseur HT TTC peut d'ailleurs bien vous aider à faire des estimations rapides.

Naviguer entre les règles B2B et B2C

La distinction entre une vente à un professionnel (B2B) et à un particulier (B2C) est absolument cruciale pour le calcul de la TVA intracommunautaire. C’est souvent là que le bât blesse et que les erreurs coûteuses apparaissent, car les régimes sont radicalement différents. Savoir jongler entre ces deux logiques est la première brique pour sécuriser vos échanges européens.

Concrètement, une transaction B2B avec un partenaire allemand et une vente en ligne à un client espagnol ne répondent pas du tout aux mêmes règles fiscales. Fermer les yeux sur cette différence, c'est s'exposer à des factures non conformes et, à terme, à des complications avec le fisc.

La simplicité du B2B grâce à l'autoliquidation

Pour les échanges entre professionnels assujettis à la TVA dans l'Union européenne, le maître-mot est l'autoliquidation, aussi connue sous son nom anglais de "reverse charge". Ce mécanisme a été pensé pour simplifier au maximum les démarches pour le vendeur.

En pratique, si vous vendez un produit ou une prestation de service à une entreprise en Italie, voici la marche à suivre :

- Vérifiez la validité de son numéro de TVA intracommunautaire (c'est une étape non négociable !).

- Émettez une facture Hors Taxes (HT).

- Inscrivez la mention "Autoliquidation par le preneur" bien en évidence sur votre facture.

De son côté, votre client italien s'occupe de tout. Il va déclarer et payer la TVA italienne directement à son administration fiscale. Pour lui, l'opération est généralement neutre : il collecte la TVA puis la déduit immédiatement sur sa propre déclaration. C'est un simple jeu d'écritures comptables sans impact sur sa trésorerie, une mécanique conçue pour fluidifier le commerce intra-européen.

Le défi du B2C et la solution du guichet unique OSS

Les choses se corsent un peu pour les ventes aux particuliers. Ici, la règle de base est simple à comprendre mais plus complexe à appliquer : la TVA due est celle du pays de résidence de votre client, pas celle de la France.

Avant 2021, c'était un véritable casse-tête. Les e-commerçants devaient surveiller des seuils de chiffre d'affaires spécifiques à chaque pays. Dès qu'un seuil était franchi, il fallait s'immatriculer à la TVA sur place et y déposer des déclarations. Un cauchemar administratif, surtout pour les petites structures.

Heureusement, le guichet unique de TVA (OSS - One-Stop Shop) a tout changé. Depuis le 1er juillet 2021, ce dispositif permet de tout centraliser via un seul portail, celui des impôts en France.

Grâce à l'OSS, vous continuez de facturer la TVA au taux du pays de votre client, mais vous déclarez et reversez la totalité en une seule fois en France. C'est ensuite l'administration fiscale française qui se charge de redistribuer les montants aux États membres concernés. Fini les immatriculations multiples !

Pour mieux comprendre les taux applicables dans chaque pays, notre article détaillé sur le calcul du taux de TVA vous donnera toutes les clés.

Cette simplification administrative est une vraie bouffée d'air pour les entrepreneurs qui vendent en ligne à travers l'Europe, rendant le marché unique beaucoup plus accessible.

Pour y voir plus clair, voici un tableau qui résume les différences fondamentales entre les deux régimes.

Comparaison des règles de TVA intracommunautaire B2B vs B2C

Ce tableau met en lumière la logique inversée entre les deux systèmes : en B2B, la responsabilité de la TVA bascule chez le client, tandis qu'en B2C, elle reste entièrement du côté du vendeur, qui doit simplement utiliser les bons outils pour la gérer efficacement.

Mettre en pratique le mécanisme de l'autoliquidation de TVA

L'autoliquidation de la TVA peut impressionner au premier abord, mais c'est surtout une gymnastique comptable. Une fois qu'on a saisi la logique, ça devient un réflexe qui sécurise tous vos achats de biens et services auprès de vos fournisseurs européens. L'idée est simple : sur une transaction initialement facturée hors taxes, c'est vous qui collectez la TVA en France pour le compte de l'État.

En réalité, ce processus est totalement neutre pour votre trésorerie. Vous déclarez la TVA comme si vous l'aviez facturée, mais au même moment, vous la déduisez sur la même déclaration. L'impact financier ? Zéro. C'est une simplification énorme pour les échanges B2B au sein de l'Union européenne.

Le cheminement d'un achat intracommunautaire

Pour que ce soit plus clair, prenons un cas pratique. Imaginez que votre entreprise, installée en France, achète une prestation de service à une société irlandaise – disons un abonnement à un logiciel – pour un montant de 1 000 € HT.

- La facture arrive : Vous recevez une facture de 1 000 €. Elle est bien émise hors taxes et doit impérativement mentionner votre numéro de TVA intracommunautaire ainsi que celui de votre fournisseur.

- Calcul de la TVA française : C'est à vous d'« autoliquider » la TVA. Pour cela, appliquez le taux de TVA français en vigueur pour ce type de service, soit 20 %. Le calcul est simple : 1 000 € x 20 % = 200 €.

- La déclaration CA3 : C'est là que le jeu d'écritures prend tout son sens. Vous allez reporter ces 200 € à deux endroits distincts sur votre déclaration mensuelle ou trimestrielle.

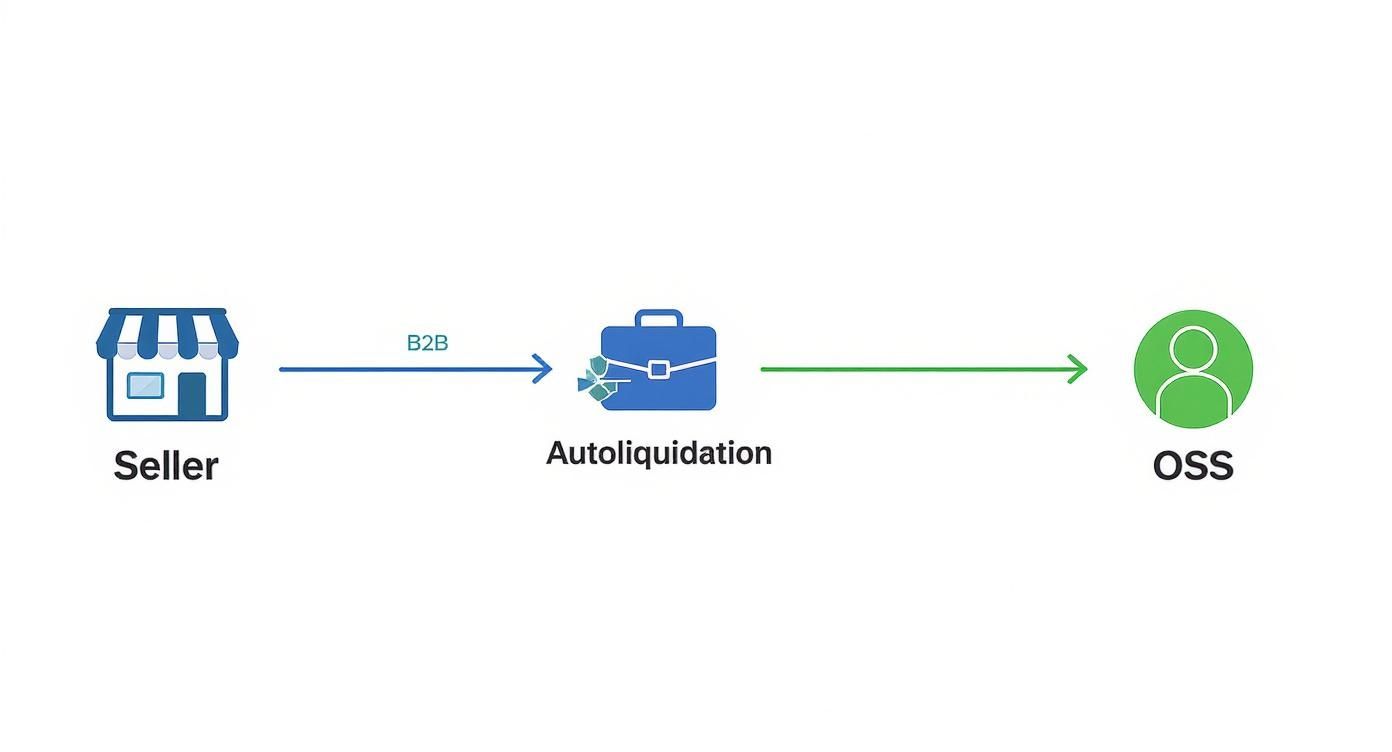

Cette infographie vous aidera à visualiser le flux de la TVA dans les échanges européens, en montrant bien la différence entre le parcours B2B (via l'autoliquidation) et le parcours B2C (géré par le guichet unique OSS).

On voit bien sur ce schéma que, dans un contexte B2B, la gestion de la TVA bascule du vendeur vers l'acheteur. Une manière de fluidifier les transactions pour le fournisseur.

L'impact concret sur votre déclaration de TVA

Le point crucial, c'est de bien remplir votre déclaration de TVA (le fameux formulaire CA3) pour que l'opération soit neutre.

Reprenons notre exemple avec les 200 € de TVA à autoliquider :

- Vous les inscrivez d'abord dans la section « TVA collectée ». C'est la TVA que vous devez théoriquement à l'État.

- Ensuite, vous reportez exactement le même montant, 200 €, dans la section « TVA déductible ». C'est la TVA que vous récupérez sur cet achat professionnel.

Le résultat est une opération blanche : +200 € - 200 € = 0 €. L'autoliquidation n'a aucun impact sur le montant final de TVA à payer ou à vous faire rembourser. Ce n'est qu'une formalité déclarative.

Côté comptabilité, le calcul de cette TVA se base toujours sur le taux français en vigueur. Concrètement, elle s'enregistre au débit du compte 445662 (TVA déductible intracommunautaire) et au crédit du compte 445200 (TVA due intracommunautaire). Si vous souhaitez creuser les aspects comptables de la TVA intracommunautaire, le site LegalPlace est une bonne ressource.

Une fois que vous maîtrisez ce mécanisme, vous pouvez faire des acquisitions partout dans l'UE l'esprit tranquille. Mon conseil : vérifiez que votre logiciel de comptabilité est bien paramétré pour gérer automatiquement ce double enregistrement. Ça vous évitera bien des maux de tête.

Comment gérer vos obligations déclaratives sans vous arracher les cheveux

Calculer la TVA, c'est bien. La déclarer correctement, c'est encore mieux. C'est même crucial. Une petite erreur, une omission, et c'est la porte ouverte à des questions de l'administration fiscale. Voyons ensemble comment rester dans les clous, sans stress.

Le calcul de la TVA intracommunautaire et sa déclaration sont vraiment les deux faces d’une même pièce. Il ne suffit pas de jongler avec les bons taux ou d'éditer une facture parfaite. Il faut ensuite que tout ce que vous avez fait se retrouve noir sur blanc dans les bonnes déclarations, de manière transparente pour le fisc.

Démystifions la déclaration d'échanges de biens (EMEBI)

Depuis janvier 2022, vous avez peut-être entendu parler de l'EMEBI (Enquête Mensuelle sur les Échanges de Biens Intra-UE). C'est tout simplement le nouveau nom de l'ancienne Déclaration d'Échanges de Biens (DEB). Mais ce n'est pas qu'un simple changement de nom ; la logique derrière a évolué pour bien séparer le volet fiscal du volet statistique.

Concrètement, vous êtes concerné par l'EMEBI si vous :

- Expédiez des marchandises vers d'autres pays de l'Union européenne.

- Recevez (on parle "d'introduction" ou "d'acquisition") des marchandises d'un autre État membre.

Attention aux seuils. Pour les achats (introductions), le déclenchement est fixé à 460 000 € par an. En revanche, pour les ventes (expéditions), c'est dès le premier euro ! C'est une obligation à ne surtout pas prendre à la légère.

L'e-commerce et le guichet unique OSS : votre meilleur allié

Si vous êtes e-commerçant et que vous vendez à des particuliers (B2C) un peu partout en Europe, le guichet unique OSS (One-Stop Shop) va vous changer la vie. Fini le casse-tête de devoir s'immatriculer à la TVA dans chaque pays où vous dépassiez un certain chiffre d'affaires.

L'OSS centralise tout. Vous déclarez et payez la TVA de tous vos clients européens en une seule fois, chaque trimestre, directement sur le portail des impôts français. C'est ensuite l'administration française qui se charge de distribuer la bonne part du gâteau à ses homologues européens.

Ce système est une simplification administrative énorme, mais attention : il n'enlève rien à la rigueur nécessaire. Vous devez toujours suivre précisément vos ventes par pays et appliquer les bons taux de TVA locaux. C'est plus simple à déclarer, pas forcément plus simple à calculer au quotidien.

Le régime de la TVA intracommunautaire, mis en place en 1993, avait pour but d'harmoniser les règles fiscales au sein de l'UE. Aujourd'hui, votre déclaration de TVA française classique (la CA3) a des lignes spécifiques pour les acquisitions intracommunautaires, ce qui assure une traçabilité parfaite. Un conseil pratique : paramétrez votre logiciel de comptabilité avec des sous-comptes dédiés pour ces opérations. Ça vous fera gagner un temps précieux au moment de la déclaration. Pour creuser le sujet, vous pouvez découvrir plus d'informations sur la TVA intracommunautaire sur Glossaire International.

Les erreurs classiques qui coûtent cher

Pour finir, voici un petit florilège des pièges à éviter pour que vos déclarations se passent sans encombre :

- Oublier la DES : Pour les services, il y a la Déclaration Européenne de Services (DES). Elle est obligatoire pour toute prestation à un client professionnel dans l'UE, et ce, dès le premier euro facturé. Ne la négligez pas.

- Se tromper de date : Les échéances sont sacrées (généralement autour du 10ème jour ouvrable du mois suivant). Un retard, même d'un jour, peut déclencher des pénalités. Mettez des alertes dans votre calendrier !

- Négliger les mentions sur la facture : L'oubli de la mention "Autoliquidation" sur une facture B2B peut tout simplement invalider l'exonération de TVA. C'est une petite phrase, mais avec de grosses conséquences.

En gardant ces quelques points en tête, ce qui peut sembler être une corvée administrative se transforme vite en une routine bien huilée et sécurisée.

Comment établir des factures intracommunautaires en béton ?

On pourrait croire qu'une facture mal rédigée n'est qu'un simple oubli administratif. Grosse erreur. C'est en réalité une porte grande ouverte à un potentiel redressement fiscal. Pour dormir sur vos deux oreilles, il est crucial de maîtriser les mentions obligatoires et de bien comprendre leur rôle dans le calcul de la TVA intracommunautaire.

Passons donc de la théorie à la pratique. La validité de vos factures repose sur des détails très précis qui justifient l'application du régime spécial intracommunautaire. Chaque élément compte, de l'identification des deux entreprises à la justification de l'absence de TVA française.

Les mentions qui blindent vos factures B2B

Lorsque vous vendez un bien ou un service à un autre professionnel basé dans l'UE, la règle est simple : votre facture doit être émise hors taxes. Mais pour que cette exonération soit acceptée par l'administration, certaines informations sont tout simplement non négociables.

Voici la checklist indispensable pour chaque facture :

- Vos coordonnées complètes et votre numéro SIREN.

- Celles de votre client, avec son adresse dans son pays de l'UE.

- Votre numéro de TVA intracommunautaire et, surtout, celui de votre client. C'est la clé qui prouve que vous traitez bien avec un assujetti identifié.

- La mention légale qui justifie l'exonération de TVA.

La phrase magique, celle qu'il ne faut jamais oublier, c'est : « Autoliquidation par le preneur » (ou « Reverse charge » en anglais). Cette simple mention transfère officiellement la responsabilité de la TVA à votre client, qui devra la gérer dans son propre pays. Son absence peut rendre votre facture non conforme et vous exposer à un rappel de TVA douloureux.

Exemple concret : une PME française qui vend en Allemagne

Imaginons que votre PME vende des machines-outils à une entreprise à Berlin pour un montant de 10 000 €. Votre facture devra bien sûr indiquer les numéros de TVA des deux sociétés. Le montant total à payer sera de 10 000 € HT.

En bas de la facture, juste sous le total, vous devrez ajouter distinctement la mention « Autoliquidation par le preneur ». C'est ce qui permettra à l'entreprise allemande de déclarer et de déduire simultanément la TVA à 19 % (le taux allemand), une opération totalement neutre pour sa trésorerie.

Dans l'autre sens : un micro-entrepreneur qui achète en Irlande

Le mécanisme d'autoliquidation fonctionne aussi lorsque vous êtes l'acheteur. Disons que vous êtes micro-entrepreneur en France (et que vous avez un numéro de TVA) et que vous achetez une licence logicielle à une société irlandaise pour 500 €. Vous recevrez une facture sans TVA.

Cette facture portera votre numéro de TVA et la mention « Reverse charge ». Ce sera alors à vous d'autoliquider la TVA française de 100 € (20 % de 500 €) sur votre déclaration CA3. Comme on l'a vu, vous allez à la fois la déclarer comme collectée et la déduire comme déductible. L'opération est blanche. Pour approfondir le sujet, notre guide complet sur la facture avec TVA est une mine d'or d'informations.

En adaptant ces réflexes à votre activité, vous créerez des documents non seulement conformes à la loi, mais qui faciliteront aussi vos échanges commerciaux avec vos partenaires européens.

Les questions que vous vous posez sur la TVA intracommunautaire

Passons maintenant aux questions qui reviennent le plus souvent sur le terrain. Voici des réponses claires et directes pour lever les derniers doutes, basées sur des situations que vous rencontrerez forcément.

Que faire si mon client européen B2B n'a pas de numéro de TVA ?

C'est un cas de figure plus courant qu'on ne le pense. Si votre client professionnel au sein de l'UE ne vous fournit pas de numéro de TVA intracommunautaire valide, la règle d'or est la prudence. Dans ce cas, impossible d'appliquer le principe de l'autoliquidation.

Vous n'avez pas le choix : vous devez traiter cette transaction comme si vous vendiez à un particulier (B2C). Concrètement, cela signifie facturer Toutes Taxes Comprises (TTC), en appliquant le taux de TVA en vigueur dans le pays de votre client. C'est précisément pour ce genre de situation que le guichet unique OSS a été créé, car il vous permettra de déclarer cette TVA étrangère.

Un auto-entrepreneur facture-t-il la TVA à un client européen ?

Tout dépend de votre régime de TVA. Les choses sont assez différentes selon votre situation.

- Vous êtes en franchise en base de TVA ? Simple : vous facturez toujours hors taxes, que votre client soit en France ou ailleurs dans l'UE. N'oubliez surtout pas la mention obligatoire : « TVA non applicable, art. 293 B du CGI ».

- Vous êtes redevable de la TVA ? Vous appliquez les règles classiques. Pour un client pro (B2B), vous facturez en HT et mentionnez l'autoliquidation. Pour un particulier (B2C), vous facturez en TTC en appliquant la TVA de son pays.

Un point important souvent oublié : même en franchise, un auto-entrepreneur doit demander un numéro de TVA intracommunautaire s'il achète des prestations de services dans l'UE pour plus de 10 000 € par an.

Comment ça se passe pour les services en ligne et les produits numériques ?

La vente de services dématérialisés comme les logiciels, les formations en ligne ou les e-books à des particuliers dans l'UE a ses propres règles. C'est simple : la TVA à appliquer est toujours celle du pays où vit votre client. Et attention, cette règle s'applique dès le tout premier euro encaissé.

Il n'y a aucun seuil de tolérance ici. Le recours au guichet unique OSS (One-Stop Shop) est donc non négociable dès votre première vente B2C de ce type. C'est l'outil qui vous permet de déclarer et reverser facilement toutes les TVA collectées dans les différents pays. Pour vos clients professionnels, en revanche, on reste sur le schéma classique de l'autoliquidation.

Je n'ai fait qu'un seul envoi de marchandise, dois-je vraiment faire une déclaration ?

Oui, sans la moindre hésitation. Dès que vous expédiez des marchandises à une entreprise située dans un autre pays de l'UE (un flux B2B, donc), vous devez remplir une déclaration d'échanges de biens (qui fait maintenant partie de l'enquête statistique EMEBI). Cette obligation démarre dès le premier euro.

Contrairement aux achats (acquisitions intracommunautaires), qui bénéficient d'un seuil de déclenchement à 460 000 €, il n'y a absolument aucun seuil pour les ventes. Chaque expédition de bien à un professionnel européen doit être déclarée, peu importe que la facture soit de 50 € ou 50 000 €.

Jongler avec toutes ces règles peut vite devenir un casse-tête. C'est exactement pour ça que Bizyness a été pensé : pour que vous n'ayez pas à vous en soucier. Notre outil génère des factures parfaitement conformes, applique le bon régime de TVA pour chaque situation et vous prépare le terrain pour vos déclarations. Vous vous concentrez sur le développement de votre activité, on s'occupe de la paperasse. Découvrez comment Bizyness peut vous simplifier la vie dès aujourd'hui.