Le bilan comptable, c'est un peu la photo de famille du patrimoine de votre entreprise à un instant précis. Imaginez un tableau divisé en deux grandes colonnes : d'un côté, l'actif (tout ce que votre entreprise possède), et de l'autre, le passif (tout ce qu'elle doit). Le but du jeu ? Que ces deux colonnes s'équilibrent au centime près. C'est cet équilibre qui témoigne de la santé financière de votre activité.

Comprendre le bilan comptable au-delà de l'obligation légale

Trop d'entrepreneurs voient encore le bilan comme une simple corvée administrative, un papier à remplir une fois par an pour être en règle. C'est une erreur. Pensez-y plutôt comme le tableau de bord de votre voiture : un outil essentiel pour piloter votre entreprise et prendre les bonnes décisions au bon moment.

Ce document vous donne une vue d'ensemble, claire et précise, de ce que vous avez bâti. Il ne se limite pas à une liste de chiffres bruts ; il raconte l'histoire de votre entreprise, comment elle finance ses actifs et gère ses dettes. Savoir le lire, c'est une compétence fondamentale pour tout dirigeant qui veut garder le contrôle. D'ailleurs, si vous voulez aller plus loin, notre guide pour savoir comment lire un bilan comptable est fait pour vous.

L'actif et le passif, les deux piliers de votre bilan

Pour faire simple, la structure d'un bilan est toujours la même. Elle repose sur un principe d'équilibre fondamental qui ne change jamais.

Voici un tableau pour y voir plus clair.

Les deux piliers de votre bilan comptable

Visualisez rapidement la structure fondamentale du bilan pour comprendre l'équilibre financier de votre entreprise.

En clair, l'équation est simple : Actif = Passif. Chaque euro de votre actif a été financé par un euro de votre passif.

Ce visuel illustre parfaitement cette idée : la somme de tout ce que vous possédez doit être rigoureusement égale à la somme de toutes vos ressources financières, qu'elles soient propres ou empruntées.

Dans un climat économique où tout bouge très vite, la fiabilité de ce document est capitale. Pour vous donner une idée, le marché français a vu 588 802 nouvelles immatriculations en 2024, mais a aussi enregistré un nombre record de 59 352 défaillances d'entreprises. Ces chiffres montrent bien à quel point il est crucial d'avoir un bilan fidèle, respectant les règles du Plan Comptable Général, pour naviguer sereinement.

Un bilan bien ficelé n'est pas qu'une simple formalité. C'est votre meilleur argument pour évaluer votre solidité financière, convaincre un banquier, et piloter votre croissance sans trembler.

Au final, chaque ligne de ce document a son importance. Prenez les dettes sociales, par exemple, qui représentent les salaires et charges à payer. C'est un poste clé du passif qui en dit long sur votre gestion RH. Pour mieux saisir comment la paie influe sur vos finances, des ressources expliquant comment interpréter une fiche de paie peuvent être très éclairantes.

La collecte des documents : la première étape indispensable pour un bilan juste

Préparer un bilan comptable, c'est un peu comme monter un meuble en kit. Si vous vous lancez sans avoir trié les vis et vérifié que toutes les planches sont là, vous allez vite vous arracher les cheveux. En compta, c'est pareil. La première étape, c'est de rassembler et d'organiser tous vos documents. C'est la base, le socle qui garantit que votre bilan sera fiable.

Avant même de vous soucier de l'actif ou du passif, votre mission est de réunir toutes les preuves de l'activité de votre entreprise sur l'exercice écoulé. Pensez-y comme à une enquête : chaque facture, chaque relevé est une pièce à conviction.

Les documents clés à avoir sous la main

Pour que rien ne vous échappe, assurez-vous de centraliser les documents essentiels qui retracent la vie de votre entreprise.

Voici votre checklist de départ :

- Tous les relevés bancaires professionnels de l'année. C'est le point de départ pour confronter vos écritures à la réalité de votre trésorerie.

- L'intégralité de vos factures, qu'il s'agisse des ventes ou des achats. Chacune doit être complète, datée et numérotée. C’est la justification de votre chiffre d'affaires et de vos charges.

- Les bulletins de paie et les déclarations sociales, si vous avez des salariés. Indispensable pour calculer précisément vos dettes sociales.

- Les contrats de prêt et leurs tableaux d'amortissement. Ils sont cruciaux pour distinguer le capital remboursé des intérêts, et donc pour évaluer correctement vos dettes financières.

Pour y voir plus clair, il est vital de savoir précisément quels sont les documents comptables à conserver et pour combien de temps. Une bonne organisation dès le départ vous épargnera bien des maux de tête plus tard, notamment en cas de contrôle.

Zoom sur les stocks et les immobilisations

Si votre activité implique la gestion de biens matériels, deux points méritent une attention toute particulière, car ils pèsent lourd dans votre actif : les stocks et les immobilisations.

D'abord, l'inventaire physique de vos stocks à la date de clôture. C'est une obligation légale. Il faut lister et valoriser tout ce que vous possédez : marchandises, matières premières, produits finis. Dans certains secteurs comme la restauration, une gestion efficace des stocks est non seulement un atout de gestion, mais aussi une nécessité pour fournir des données précises pour le bilan.

Ensuite, le tableau des immobilisations. Il recense tous les biens durables d'une valeur supérieure à 500 € HT que votre entreprise possède (un ordinateur, un véhicule, du mobilier...). Pour chaque bien, vous devez suivre sa valeur d'achat, sa durée de vie prévue et l'amortissement annuel qui en découle.

L'amortissement comptable n'est pas qu'une ligne dans un tableau. C'est la constatation de la perte de valeur de vos biens avec le temps ou l'usure. Cette charge, même si elle ne correspond pas à une sortie d'argent, vient réduire votre résultat imposable et donne une image beaucoup plus fidèle de la valeur de votre patrimoine.

Traduire les documents en langage comptable

Une fois tous ces documents en votre possession, il est temps de les "traduire" en écritures comptables. Chaque opération – un achat, une vente, le paiement d'un salaire – doit être enregistrée dans le journal comptable qui lui correspond : journal des achats, des ventes, de banque, etc.

La clé d'un bilan sans erreur ? La rigueur à cette étape. Chaque écriture doit impérativement respecter le principe de la partie double : un montant enregistré au débit dans un compte doit trouver sa contrepartie exacte au crédit d'un autre compte.

Prenons un exemple concret : vous achetez un nouvel ordinateur pour 1 200 €. Vous n'allez pas juste noter une dépense. L'écriture correcte se fait en deux temps :

- On débite le compte d'immobilisation (classe 2) de 1 200 € pour matérialiser l'entrée du bien dans votre patrimoine.

- On crédite le compte de banque (classe 5) de 1 200 € pour constater la sortie d'argent.

C’est cette discipline qui assure l'équilibre permanent de vos comptes. En enregistrant tout de manière chronologique et méticuleuse, vous préparez le terrain pour la suite. Croyez-moi, une bonne préparation, c'est 90 % du travail d'un bilan juste.

Établir une balance générale juste et précise

Une fois toutes vos écritures de l’année bien rangées dans leurs journaux respectifs, vous vous retrouvez avec une masse d’informations brutes. C'est là que la balance générale entre en jeu. Pensez-y comme à un premier grand contrôle technique pour votre comptabilité. C'est le document qui va tout synthétiser et vérifier que vos saisies sont cohérentes avant de vous lancer dans la construction du bilan.

La balance générale est en quelque sorte le procès-verbal de votre comptabilité. Elle dresse la liste de tous les comptes de votre entreprise, du compte client au compte de capital. Pour chacun, elle indique le total des mouvements au débit, le total des mouvements au crédit, et bien sûr, le solde final. Sa mission est simple mais absolument fondamentale : s'assurer que le total des débits est rigoureusement égal au total des crédits.

Si ça ne tombe pas juste, c'est le signe qu'une erreur s'est glissée quelque part. Ça peut être une facture enregistrée en double, une inversion entre débit et crédit, ou une simple faute de frappe. La balance vous force à jouer au détective pour traquer et corriger ces petites anomalies avant qu'elles ne viennent fausser tout votre bilan.

De la balance aux ajustements de fin d'exercice

Bravo, votre balance est équilibrée ! Mais le marathon n'est pas encore fini. Ce document reflète parfaitement les opérations du quotidien, mais il ne tient pas encore compte des événements qui n'ont pas généré de facture immédiate. C’est là que les fameuses écritures d'ajustement, aussi appelées "opérations d'inventaire", font leur entrée.

Ces ajustements sont essentiels pour que votre bilan donne une image fidèle de la santé économique de votre entreprise à la date de clôture. Leur but est de rattacher les charges et les produits au bon exercice comptable, même si le chèque est parti ou l'argent est arrivé l'année d'après. C'est ce qu'on appelle le principe d'indépendance des exercices.

L'objectif des ajustements n'est pas de vous compliquer la vie. Au contraire, il s'agit de garantir que votre bilan reflète la vraie performance de l'année écoulée, et non les simples mouvements de votre compte en banque.

Prenons un cas concret : vous payez votre assurance annuelle de 1 200 € en octobre. Une bonne partie de cette prime couvre en réalité l'année suivante. Il faut donc un ajustement pour ne laisser dans les charges de l'exercice actuel que la part qui le concerne vraiment (300 € pour octobre, novembre et décembre). Sans ça, vos charges seraient artificiellement gonflées, et votre résultat, faussé.

D'ailleurs, pour établir cette balance, on s'appuie sur les informations du grand livre. Si vous voulez mieux comprendre comment tout cela s'articule, je vous conseille de jeter un œil à notre exemple de grand livre comptable détaillé. Il vous montrera très concrètement comment chaque compte est structuré et alimenté.

Les ajustements comptables les plus fréquents

Certains ajustements sont des classiques qui reviennent chaque année pour la plupart des petites structures. Les maîtriser, c'est s'assurer un bilan juste, qui tient la route face à l'administration fiscale.

Voici les opérations clés que vous ne devez jamais oublier.

- L'amortissement des immobilisations : Il sert à constater la perte de valeur de vos biens durables, comme votre ordinateur ou votre véhicule professionnel. C'est une charge purement comptable (pas de sortie d'argent) qui vient réduire votre résultat imposable. Une aubaine à ne pas négliger.

- La variation des stocks : Si vous vendez des marchandises, vous devez évaluer ce qu'il vous reste en stock à la clôture. Si sa valeur a augmenté par rapport au début de l'année, cela constitue un produit. Si elle a baissé, c'est une charge.

- Les provisions pour risques et charges : Elles permettent d'anticiper une dépense future qui est probable, mais dont vous ne connaissez ni le montant exact ni la date. Le cas typique ? Un litige avec un client qui risque de vous coûter cher l'année prochaine.

Pour y voir plus clair, voici un petit tableau qui résume l'impact de ces opérations.

Les ajustements courants avant de finaliser votre bilan

Comprenez l'impact des ajustements comptables les plus fréquents avec des exemples pratiques pour chacun.

Une fois que toutes ces écritures d'ajustement sont passées, votre balance comptable est mise à jour. On l'appelle alors la "balance après inventaire". C'est ce document final, et uniquement celui-ci, qui servira de fondation solide et fiable pour construire votre bilan comptable et votre compte de résultat.

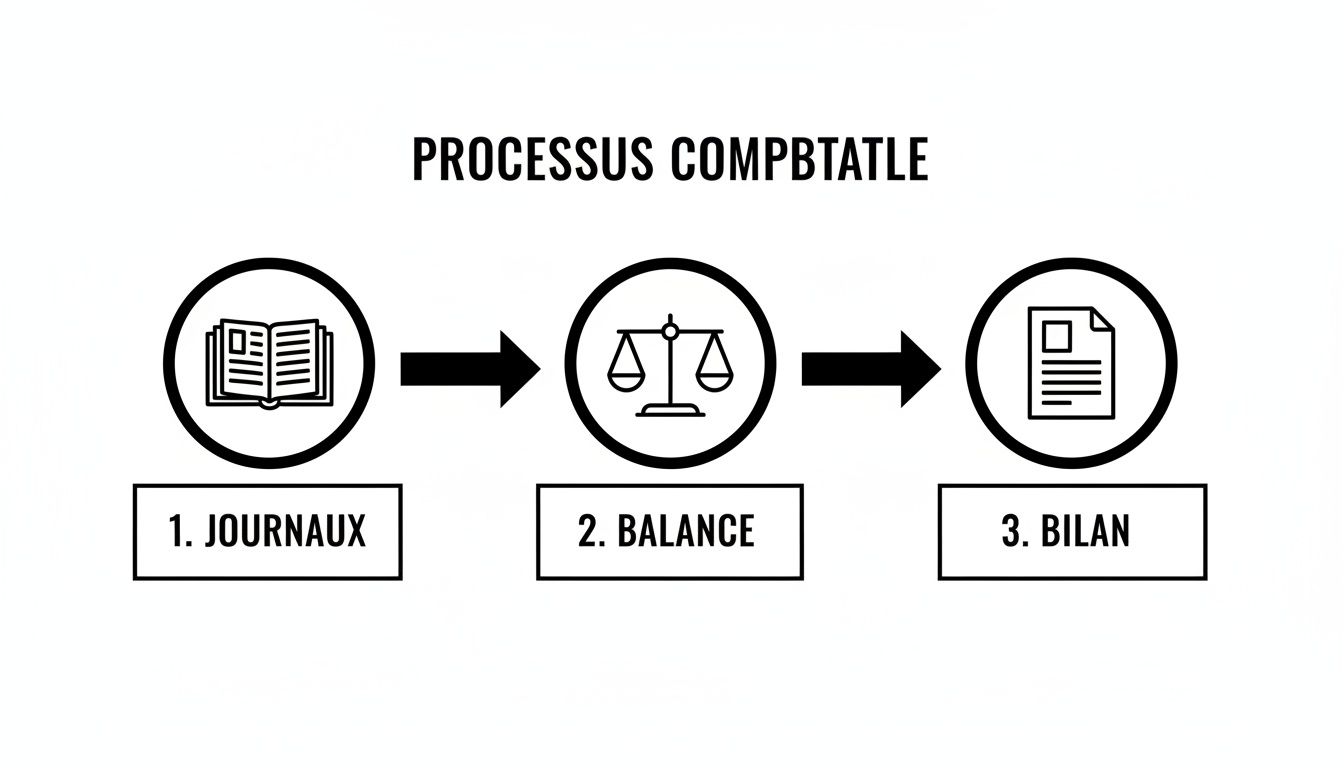

Mettre en forme et présenter votre bilan comptable final

Vous avez rassemblé vos documents, passé vos écritures, et votre balance est juste. Le plus gros du travail est fait. Il est maintenant temps de passer à l'assemblage de la pièce maîtresse : votre bilan comptable. C'est ici que tous ces chiffres se transforment enfin en une histoire claire et lisible sur la santé de votre entreprise.

Soyons clairs : cette étape n'est plus une phase de calcul, mais bien une phase de mise en forme et de présentation. Chaque solde de votre balance de vérification a une place bien précise, soit à l'actif, soit au passif. Il n'y a pas de place pour l'improvisation ; c'est un travail méthodique de classification, un peu comme un puzzle où chaque pièce a son emplacement unique.

Ce processus montre bien comment les différentes étapes de la comptabilité s'enchaînent logiquement : on part des opérations brutes dans les journaux, on les synthétise dans la balance, puis on les présente dans le bilan.

Ce visuel illustre parfaitement que le bilan n'est pas un document qui sort de nulle part. Il est l'aboutissement d'un processus rigoureux qui garantit la fiabilité des informations que vous présentez.

Construire la colonne de l'actif

La première colonne de votre bilan, l'actif, est en quelque sorte l'inventaire de tout ce que votre entreprise possède. Pour que ce soit lisible, on l'organise par ordre de liquidité croissante : on commence par ce qui est le plus difficile à transformer en cash (comme un bâtiment) pour finir par ce qui l'est déjà (votre trésorerie).

Vous allez y faire figurer :

- L'actif immobilisé : Ce sont tous vos biens destinés à rester durablement dans l'entreprise. Pensez à votre matériel informatique, votre véhicule de livraison ou le mobilier de votre bureau. On inscrit ici leur valeur nette, c’est-à-dire leur coût d'achat moins les amortissements que vous avez déjà calculés.

- L'actif circulant : Ici, on retrouve tout ce qui a vocation à être transformé en argent liquide à court terme. C'est la place pour la valeur de votre stock de marchandises, les créances de vos clients (les factures qui attendent d'être payées), et bien sûr, l'argent disponible sur vos comptes en banque et dans votre caisse.

Pour chaque poste, il suffit de reprendre le solde final qui lui correspond dans votre balance. C'est un simple jeu de report où chaque chiffre trouve sa place.

Bâtir la colonne du passif

Juste en face de l'actif, on monte la colonne du passif. Son rôle ? Expliquer d'où vient l'argent qui a permis de financer tout ce que vous possédez. C'est le reflet de vos ressources financières, classées cette fois par ordre d'exigibilité (des dettes à rembourser le plus tard aux plus urgentes).

Le passif se décompose en deux grands blocs :

- Les capitaux propres : C'est le cœur financier de votre entreprise, l'argent qui vous "appartient" en propre. On y trouve votre capital social de départ, les réserves accumulées au fil des exercices, et surtout, le résultat de l'année que vous venez de clôturer (bénéfice ou perte).

- Les dettes : Elles représentent tout ce que votre entreprise doit à des tiers. On y distingue les dettes financières (vos emprunts bancaires), les dettes fournisseurs (les factures d'achats que vous n'avez pas encore payées), et les dettes sociales et fiscales (charges sociales à verser, TVA à payer, etc.).

L'équilibre parfait entre le total de l'actif et le total du passif est la preuve ultime que votre comptabilité est juste. Si les deux totaux ne correspondent pas au centime près, il n'y a pas à hésiter : il faut retourner à l'étape de la balance pour dénicher l'erreur.

Exemple chiffré pour y voir clair

Prenons le cas de "CréaBois", une petite entreprise qui fabrique des meubles. À la fin de l'année N, sa balance de vérification finale donne les soldes suivants :

- Machines : 15 000 €

- Stock de bois : 4 000 €

- Clients à payer : 3 000 €

- Compte en banque : 8 000 €

- Capital social : 10 000 €

- Résultat de l'année : 5 000 €

- Emprunt bancaire : 9 000 €

- Fournisseurs à payer : 6 000 €

Voici comment ces chiffres s'organisent dans son bilan simplifié.

Comme vous pouvez le constater, le total de l'actif (30 000 €) est parfaitement identique au total du passif. L'équilibre est respecté, le bilan est correct.

Un bilan n'est pas seulement un document obligatoire, c'est un outil de communication financière. Une présentation claire et soignée facilite la lecture et l'analyse, que ce soit pour vous, votre banquier ou un futur investisseur. Utilisez des intitulés précis et ne noyez pas les informations importantes.

Au-delà de l'exactitude des chiffres, la lisibilité de votre bilan est primordiale. N'oubliez pas l'annexe comptable, ce document qui accompagne le bilan et le compte de résultat. Elle est là pour fournir des explications sur les méthodes comptables que vous avez utilisées et pour détailler certains postes, apportant un éclairage essentiel pour une compréhension fine de votre situation financière.

Savoir comment faire un bilan comptable ne se résume donc pas à remplir des cases. C'est l'art de synthétiser une année entière d'activité dans un tableau équilibré qui parle à tous vos interlocuteurs.

S'équiper des bons outils pour simplifier sa comptabilité

Préparer un bilan comptable à la main, c'est un peu comme vouloir traverser une grande ville sans GPS. On peut y arriver, bien sûr, mais c'est long, stressant, et on a de grandes chances de se perdre en chemin. Heureusement, aujourd'hui, il existe des solutions bien plus efficaces pour vous guider et automatiser une bonne partie du travail.

En adoptant un bon outil de gestion, on change complètement la donne. Fini les heures interminables à pointer des relevés bancaires ou à trier des montagnes de factures. Un bon logiciel fait le gros du travail en arrière-plan, ce qui rend l'exercice non seulement plus rapide, mais surtout beaucoup plus fiable.

Gagner un temps précieux et éviter les erreurs

Le bénéfice le plus immédiat de l'automatisation, c'est le gain de temps. C'est spectaculaire. Un logiciel comme Bizyness peut, par exemple, se synchroniser avec vos comptes bancaires professionnels, récupérer automatiquement toutes les transactions et même suggérer des catégories pour chacune.

Cette automatisation réduit considérablement le risque d'erreurs de saisie, ces fameuses petites coquilles qui peuvent créer des déséquilibres frustrants et vous faire perdre des heures à les retrouver. Au lieu de chasser une virgule mal placée, vous pouvez enfin vous concentrer sur l'analyse de vos chiffres et la santé de votre entreprise.

Un bon outil vous donne aussi une vision claire et à jour de votre situation financière. Plus besoin d'attendre la fin de l'année pour savoir où vous en êtes. Un tableau de bord bien conçu vous permet de piloter votre activité au quotidien et de prendre de meilleures décisions.

Comment choisir le bon logiciel ?

Le marché est rempli de solutions, mais toutes ne sont pas adaptées aux petites structures. Pour faire le bon choix, vérifiez que l'outil a bien été pensé pour les besoins des indépendants et des TPE en France.

Voici quelques points essentiels à vérifier :

- Synchronisation bancaire : C'est la base de l'automatisation. Sans ça, l'intérêt est limité.

- Gestion des factures : L'outil doit vous permettre de créer des devis et des factures conformes à la loi, puis de suivre facilement les paiements.

- Préparation des exports comptables : Assurez-vous qu'il peut générer les fichiers nécessaires (FEC, journaux comptables) pour vous ou pour votre expert-comptable.

Le conseil d'un expert : Un bon paramétrage au départ est la clé. Prenez vraiment le temps de bien connecter vos comptes et de définir vos règles de catégorisation. C'est un petit investissement en temps au début qui vous en fera gagner énormément par la suite.

Cette évolution vers des outils plus performants est une tendance lourde. La profession comptable elle-même est en pleine mutation. Saviez-vous que 64 % des cabinets ont recruté en 2024 pour anticiper le départ à la retraite de 30 % de leurs effectifs d'ici 2030 ? Cette tension, ajoutée à l'arrivée imminente de la facture électronique, pousse tout le secteur à adopter des solutions qui automatisent les tâches répétitives. Pour en savoir plus, vous pouvez consulter les dernières évolutions du Plan Comptable Général sur le site de l'Autorité des normes comptables.

Au final, bien savoir comment faire un bilan comptable aujourd'hui, c'est aussi savoir s'équiper intelligemment pour transformer ce qui était une corvée en un véritable atout pour piloter votre activité.

Les questions que tout le monde se pose sur le bilan comptable

Se lancer dans son bilan comptable pour la première fois, ça peut faire un peu peur. C'est un exercice qui soulève pas mal de questions très concrètes, et c'est bien normal. Pour vous aider à y voir plus clair et à lever les derniers doutes, j'ai rassemblé les interrogations qui reviennent le plus souvent chez les entrepreneurs, avec des réponses directes, sans jargon inutile.

Est-ce que je peux vraiment faire mon bilan tout seul ?

Légalement, la réponse est oui, surtout si vous êtes en entreprise individuelle. Rien ne vous oblige à passer par un expert-comptable. Si vous avez de bonnes bases en compta, que vous êtes rigoureux et que votre activité reste simple (peu de transactions, pas de stocks compliqués, etc.), c'est tout à fait possible.

Mais il faut bien mesurer ce que cela implique. Une petite erreur, comme un amortissement mal calculé ou une provision oubliée, peut complètement fausser votre résultat et avoir des répercussions fiscales. L'expert-comptable, ce n'est pas une dépense, c'est une sécurité. Il engage sa responsabilité sur les chiffres et son expertise peut même vous faire économiser de l'argent grâce à de bons conseils d'optimisation.

Au fond, la vraie question n'est pas "est-ce que je peux le faire ?", mais plutôt "est-ce la meilleure façon d'utiliser mon temps ?". Parfois, déléguer cette mission vous libère pour vous concentrer là où vous êtes irremplaçable : le développement de votre business.

À quelle fréquence dois-je préparer un bilan ?

Le bilan comptable est un rendez-vous annuel obligatoire. Il doit être établi à la clôture de chaque exercice comptable, qui dure en général 12 mois. La plupart des entreprises alignent leur exercice sur l'année civile (clôture au 31 décembre), mais ce n'est pas une règle absolue.

Ceci dit, rien ne vous empêche de faire des points d'étape. Produire des bilans intermédiaires, par exemple chaque trimestre, est même une excellente pratique de gestion.

- Pour une demande de financement : Votre banquier vous demandera quasi systématiquement une situation comptable fraîche pour évaluer la santé de votre entreprise avant de vous prêter de l'argent.

- Pour piloter votre activité : Un bilan à mi-parcours, en juin, vous donne une vision claire de la tendance et vous permet de corriger le tir si besoin, sans attendre la fin de l'année pour constater les dégâts.

Ces bilans intermédiaires sont de véritables outils de pilotage. Ils vous permettent de prendre des décisions basées sur des faits, pas juste sur votre intuition.

Quelle est la plus grosse erreur à ne surtout pas commettre ?

S'il y a une erreur à éviter, c'est bien celle-ci : laisser traîner la collecte des pièces justificatives. Beaucoup d'entrepreneurs se fient à leur relevé bancaire, mais oublient qu'en comptabilité, chaque ligne, chaque dépense, chaque recette doit être prouvée par une facture, un reçu, un contrat.

Sans ces preuves, votre comptabilité n'a aucune valeur aux yeux de l'administration. En cas de contrôle fiscal, toute charge non justifiée sera tout simplement réintégrée à votre bénéfice imposable. Et bien sûr, avec des pénalités à la clé.

Le seul remède, c'est la discipline. Prenez l'habitude, dès le premier jour, de scanner et d'associer chaque justificatif à sa transaction. Un outil numérique peut vous y aider. C'est un petit réflexe qui vous évitera de très gros soucis.

Bilan comptable et bilan financier, c'est la même chose ?

On entend souvent les deux termes et on a tendance à les confondre. Pourtant, même s'ils partent des mêmes données, leur but est très différent.

Pour faire simple, le bilan comptable est une photo réglementaire, une obligation. Le bilan financier, lui, est un outil d'analyse économique, souvent demandé par une banque avant d'accorder un prêt.

Quels sont les trois documents comptables obligatoires ?

Le bilan ne se présente jamais seul. Il est la pièce maîtresse d'un ensemble de documents qu'on appelle les "comptes annuels". Ils sont indissociables et doivent être produits ensemble à chaque fin d'exercice.

Voici le trio gagnant :

- Le bilan comptable : La photographie de ce que l'entreprise possède (son actif) et de ce qu'elle doit (son passif) à un instant T.

- Le compte de résultat : Le film de l'année. Il retrace toutes les dépenses (charges) et les recettes (produits) pour expliquer comment s'est formé le résultat final (bénéfice ou perte).

- L'annexe comptable : Le mode d'emploi. C'est un document qui vient détailler et expliquer les chiffres du bilan et du compte de résultat, ainsi que les règles comptables que vous avez appliquées.

Savoir comment faire un bilan comptable, c'est donc aussi comprendre comment ces trois documents fonctionnent ensemble pour donner une image complète et fidèle de votre entreprise.

Et si vous arrêtiez de courir après vos justificatifs ? Avec Bizyness, automatisez leur collecte, suivez votre trésorerie en direct et abordez la préparation de votre bilan avec sérénité. Découvrez comment Bizyness peut vraiment alléger votre charge administrative.