Un compte de résultat est, tout simplement, un résumé de ce que votre entreprise a gagné (ses produits) et dépensé (ses charges) sur une période donnée. Il met en lumière le résultat final : un bénéfice ou une perte. C'est en quelque sorte l'histoire financière de votre performance, racontée dans un seul document.

Le compte de résultat expliqué avec une analogie simple

Pour bien comprendre, voyons votre entreprise comme un coureur de marathon. Le bilan comptable, c'est une photo prise juste avant le départ : on y voit son équipement (les actifs) et ce qu'il doit (les dettes).

Le compte de résultat, lui, c'est le film de la course. Il retrace toute la performance sur la durée, par exemple une année entière. On y voit l'énergie dépensée pour courir (les charges) et les kilomètres parcourus (le chiffre d'affaires).

À la ligne d'arrivée, le résultat net vous dit si le coureur a réussi son pari et atteint son objectif. Ce document est donc essentiel pour n'importe quel entrepreneur, du freelance à la petite PME, car il raconte la véritable histoire de sa performance économique.

Transformer les chiffres en décisions stratégiques

Le compte de résultat est bien plus qu'une simple obligation administrative. C'est un véritable tableau de bord pour piloter votre activité. En l'analysant, vous pouvez répondre à des questions cruciales pour l'avenir :

- Rentabilité : Mon activité est-elle vraiment viable ? Mon chiffre d'affaires suffit-il à couvrir toutes mes dépenses, y compris les plus discrètes ?

- Gestion des coûts : Quels sont les postes de dépenses les plus lourds ? Où puis-je faire des économies sans impacter la qualité de mes produits ou services ?

- Opportunités d'investissement : Ai-je réellement les moyens d'acheter ce nouveau matériel, d'embaucher quelqu'un ou de lancer cette campagne marketing ?

En France, le compte de résultat est un document clé qui suit une structure bien précise, définie par la loi. Cette normalisation aide les entrepreneurs à lire et à comprendre facilement leur situation financière. Pour creuser le sujet, vous pouvez consulter cet article plus détaillé sur le compte de résultat.

Le véritable carnet de santé de votre entreprise

Continuons avec notre analogie. Si le compte de résultat est un carnet de santé, le résultat net, c'est le diagnostic final : "en pleine forme" (bénéfice) ou "état à surveiller" (perte).

Mais un bon médecin ne s'arrête jamais au diagnostic. Il va regarder chaque ligne du bilan de santé pour comprendre pourquoi le patient se trouve dans cet état.

Le compte de résultat vous donne exactement ce pouvoir. Un bénéfice important n'est pas toujours le signe d'une réussite sur le long terme, et une perte n'est pas forcément un drame si elle s'explique par un investissement majeur pour l'avenir.

Cette analyse fine vous donne les clés pour anticiper, ajuster votre stratégie et prendre de meilleures décisions. En maîtrisant cet outil, vous ne faites plus simplement votre "compta" : vous pilotez votre entreprise de manière proactive. Vous passez d'une gestion subie à une stratégie réellement maîtrisée.

La structure du compte de résultat décortiquée

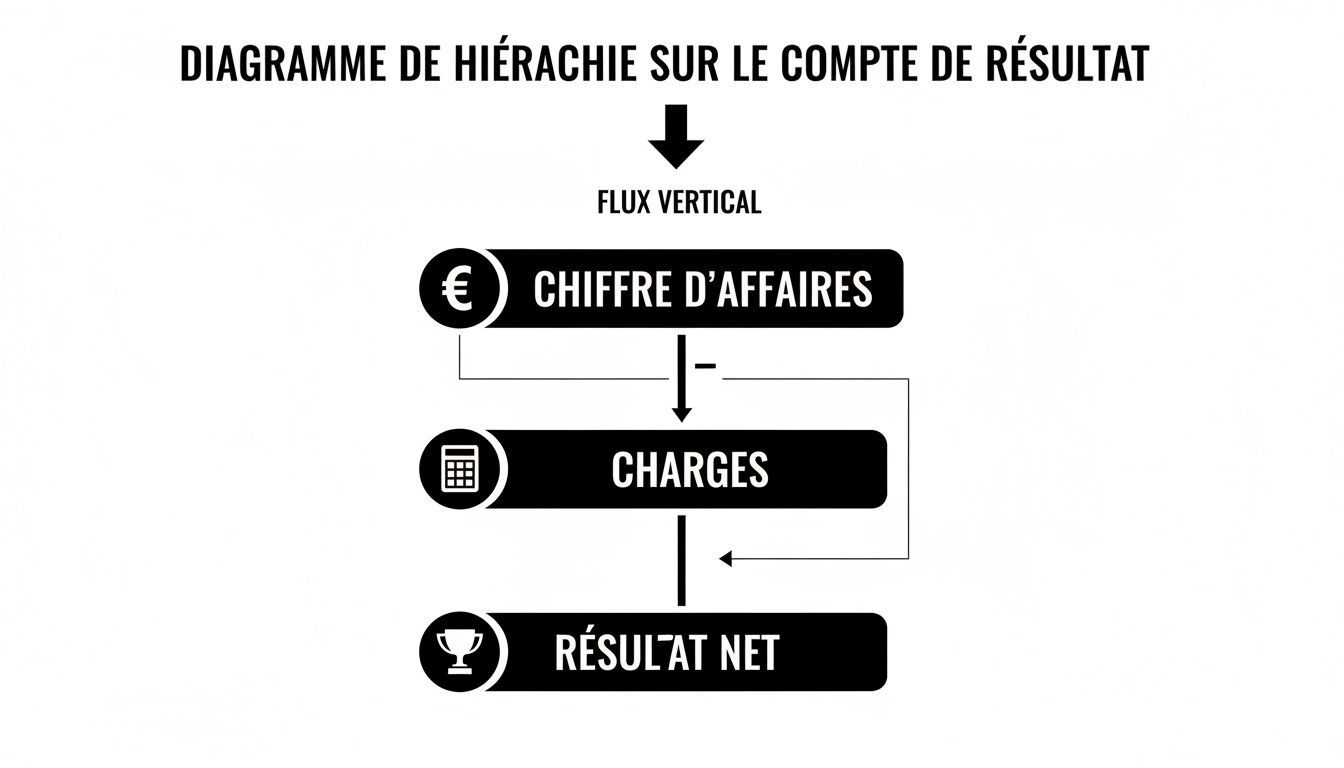

Pour aborder un compte de résultat sans se sentir submergé, il faut l'imaginer comme une grande soustraction, mais organisée par paliers. On commence tout en haut avec le chiffre d'affaires, puis on descend, étape par étape, en déduisant les différentes dépenses pour voir ce qu'il reste à chaque niveau.

Cette approche progressive raconte une histoire : celle de la rentabilité de votre entreprise. Toute la structure repose sur deux piliers fondamentaux : les produits (tout ce qui entre et enrichit l'entreprise) et les charges (tout ce qui sort et l'appauvrit). Leur différence donne le résultat final.

Voyons comment ces deux grandes familles s’articulent pour nous livrer un récit financier limpide.

Les produits : le carburant de votre activité

Les produits, c'est l'ensemble des ressources que votre entreprise génère sur une période donnée. C'est tout simplement l'oxygène qui alimente votre modèle économique.

- Produits d'exploitation : C'est le cœur du réacteur. Ils englobent principalement votre chiffre d'affaires, c’est-à-dire la somme de toutes vos ventes de biens ou de services. Pour une boutique e-commerce, il s'agit des ventes de vos articles. Pour un consultant, ce sont les honoraires que vous facturez.

- Produits financiers : Ce sont les revenus qui ne viennent pas de votre activité principale, mais de vos placements. Si vous avez de la trésorerie qui dort sur un compte rémunéré, les intérêts perçus sont des produits financiers.

- Produits exceptionnels : Comme leur nom l'indique, ils sont rares et déconnectés de votre quotidien. Imaginez que vous vendiez un vieil ordinateur de bureau qui ne sert plus ; le petit bénéfice que vous en tirez est un produit exceptionnel.

En additionnant ces trois éléments, on obtient le total des ressources générées. Mais pour savoir si vous êtes vraiment performant, il faut maintenant regarder ce que tout cela vous a coûté.

Les charges : le prix à payer pour créer de la valeur

Les charges, ce sont toutes les dépenses indispensables pour faire tourner la boutique. Pour que la comparaison soit facile, on les classe de la même manière que les produits.

- Charges d'exploitation : Ce sont toutes les dépenses courantes directement liées à votre cœur de métier. Pour un site e-commerce, cela va de l'achat des marchandises que vous revendez aux frais de publicité sur Facebook, en passant par l'abonnement à Shopify et les coûts de livraison. Pour un développeur freelance, ce sera l'abonnement à ses logiciels ou les honoraires d'un sous-traitant.

- Charges financières : Elles correspondent essentiellement aux intérêts que vous remboursez sur un emprunt bancaire.

- Charges exceptionnelles : Là encore, ce sont des dépenses inhabituelles et imprévues, comme une amende fiscale ou une pénalité suite à un litige.

Toute la logique du compte de résultat consiste à soustraire, avec méthode, ces différentes charges des produits correspondants.

Pour vous aider à visualiser, voici un résumé simple de la structure.

Structure simplifiée d'un compte de résultat

Ce tableau présente les principales composantes d'un compte de résultat, en distinguant clairement les produits et les charges pour aboutir au résultat net.

Cette décomposition permet de ne pas se contenter du résultat final, mais de comprendre comment on y est arrivé. C'est là qu'interviennent les fameux soldes intermédiaires.

Les soldes intermédiaires : les étapes clés du calcul

On ne passe pas directement du chiffre d'affaires au bénéfice net. Le calcul se fait par paliers, appelés les Soldes Intermédiaires de Gestion (SIG). Ces SIG sont un peu comme les chapitres d'un livre : chacun révèle une information cruciale sur votre performance.

Pensez aux SIG comme aux points de contrôle d'une course. Chaque point de contrôle vous donne une info différente : votre vitesse, votre état de fatigue, votre avance sur les concurrents. Ils permettent de savoir non seulement si vous allez gagner, mais aussi comment vous êtes en train de courir.

Voici les plus importants à connaître pour une petite structure :

- La Marge Commerciale : Essentielle pour les activités d'achat-revente, elle mesure le gain brut réalisé sur les ventes de marchandises (Prix de vente - Coût d'achat).

- L’Excédent Brut d’Exploitation (EBE) : C'est sans doute l'indicateur le plus parlant. Il montre la trésorerie générée par votre cœur de métier, avant même de considérer votre politique d'investissement (les amortissements) ou de financement (les intérêts d'emprunt). Un EBE positif est un excellent signe de santé.

- Le Résultat d’Exploitation : Il mesure la performance pure de votre activité, en incluant cette fois les dotations aux amortissements (qui représentent l'usure de votre matériel, comme un ordinateur ou un véhicule).

- Le Résultat Net Comptable : C'est la ligne d'arrivée. Une fois qu'on a pris en compte les résultats financiers et exceptionnels, puis payé l'impôt sur les sociétés, on obtient le bénéfice ou la perte finale. C'est ce chiffre qui vous dit si, à la fin de l'année, l'entreprise s'est réellement enrichie ou appauvrie.

Chaque ligne de votre compte de resultat exemple n'est donc pas qu'un simple chiffre. C'est une pièce du puzzle qui, une fois assemblée, vous donne une vision claire et dynamique de votre rentabilité.

Rien ne vaut des cas pratiques pour bien comprendre. La théorie, c'est une chose, mais voir comment les chiffres s'articulent dans la réalité, c'est bien plus parlant. C'est pourquoi nous avons préparé trois exemples de comptes de résultat, chacun adapté à un type d'entreprise bien précis.

Pensez à ces exemples non pas comme de simples tableaux, mais comme des mini-études de cas. Pour chaque situation, on va décortiquer les chiffres clés et voir ce qu'ils nous apprennent sur la santé de l'entreprise. C'est le genre d'analyse qui aide vraiment à prendre les bonnes décisions.

Cas 1 : Le compte de résultat d'un consultant freelance

Commençons simple, avec un consultant en marketing digital qui travaille en solo, sous le régime de l'auto-entreprise. Sa structure de coûts est très légère : pas de stock, peu de charges fixes. Son principal défi ? S'assurer que ses factures couvrent bien ses frais, ses cotisations sociales, et lui laissent un revenu confortable à la fin du mois.

Compte de résultat simplifié – Consultant Marketing (Année N)

Ce compte de résultat est très clair : pour un chiffre d'affaires de 50 000 €, le consultant empoche 30 140 €. Ses charges représentent 37,5 % de ce qu'il a facturé, ce qui est un ratio tout à fait correct pour une activité de services. La leçon à retenir : le poids des cotisations sociales est énorme et doit absolument être anticipé.

Cas 2 : Le compte de résultat d'une boutique e-commerce

On change complètement de décor. Voici une petite boutique en ligne qui vend des accessoires de mode. Ici, les postes de dépenses les plus importants sont totalement différents. Il faut surveiller de très près les achats de marchandises et les budgets publicitaires.

En e-commerce, le chiffre d'affaires ne dit pas tout. Le vrai défi est de garder le contrôle sur le coût d'acquisition de chaque client et de préserver sa marge sur chaque produit vendu. Le compte de résultat est l'outil parfait pour surveiller cet équilibre délicat.

Compte de résultat simplifié – Boutique E-commerce (Année N)

Ici, le premier indicateur à regarder est la marge commerciale brute (Ventes - Achat de marchandises), qui s'élève à 65 000 €. C'est un bon début. Mais une fois qu'on déduit toutes les autres charges, notamment les 15 000 € de publicité, le bénéfice net s'effondre à 10 880 €. Ce compte de résultat nous rappelle que chaque euro investi en pub doit être scruté à la loupe pour s'assurer qu'il rapporte plus qu'il ne coûte.

Cas 3 : Le compte de résultat d'un artisan plombier

Pour finir, penchons-nous sur le cas d'un artisan plombier à la tête d'une petite entreprise. Son activité est un mélange de vente de matériel (comme des chaudières) et de prestation de services (la main-d'œuvre). Ses charges sont donc variées : achats de fournitures, mais aussi frais liés à sa camionnette et à son assurance professionnelle.

Ce schéma résume bien la logique : on part du chiffre d'affaires, on retire toutes les dépenses, et on obtient le résultat final.

L'image ci-dessus illustre parfaitement le calcul. Le résultat, c'est tout simplement la différence entre ce que l'entreprise a gagné et ce qu'elle a dépensé pour y arriver.

Compte de résultat simplifié – Artisan Plombier (Année N)

Ce dernier exemple met en lumière la diversité des sources de revenus. Avec un bénéfice de 31 705 €, l'activité est solide. Pour aller plus loin, l'artisan pourrait analyser séparément la rentabilité de la vente de matériel et celle de ses prestations. Cela lui permettrait de savoir quelle partie de son activité est la plus lucrative et d'ajuster sa stratégie en conséquence.

Bien sûr, chacun de ces modèles est une base que vous pouvez adapter à votre propre situation. Pour vous y mettre, n'hésitez pas à télécharger notre modèle de compte de résultat sur Excel et commencez à construire votre propre analyse financière. Ces exemples sont un excellent point de départ pour mieux maîtriser vos propres chiffres.

Comment analyser votre compte de résultat pour agir

Avoir un compte de résultat entre les mains, c'est bien. C'est un peu comme posséder la carte détaillée de votre territoire financier. Mais une carte ne sert à rien si on ne sait pas la lire. Le véritable enjeu, maintenant, c'est de transformer ce tableau de chiffres en un plan d'action concret pour piloter votre entreprise.

Pour y arriver, il existe deux approches qui se complètent parfaitement et qui vont faire parler vos données. La première, c'est l'analyse verticale, qui décortique la structure de vos coûts. La seconde, l'analyse horizontale, qui révèle les tendances dans le temps. En combinant les deux, vous obtiendrez une vision à 360° de la performance de votre activité.

L'analyse verticale pour identifier les postes de dépenses clés

Imaginez votre chiffre d'affaires comme un gâteau. L'analyse verticale consiste à découper ce gâteau en parts pour voir quelle dépense en représente la plus grosse tranche. C'est une méthode redoutablement efficace pour répondre à la question que tout entrepreneur se pose : « Mais où part mon argent ? ».

La technique est toute simple. Il suffit de diviser chaque poste de charge par votre chiffre d'affaires total, puis de multiplier le résultat par 100 pour obtenir un pourcentage.

Prenons un exemple concret : votre boutique e-commerce a réalisé un chiffre d'affaires de 120 000 €. Vous avez dépensé 15 000 € en publicité. Le calcul est le suivant : (15 000 / 120 000) * 100 = 12,5 %. Ce chiffre devient alors un indicateur de performance (KPI) à surveiller de près. Est-ce un bon ratio ? Augmente-t-il plus vite que vos ventes ?

En exprimant chaque dépense en pourcentage du chiffre d'affaires, vous créez des points de repère stables. Cela vous permet de comparer votre performance d'une année sur l'autre, même si votre volume d'activité a changé, ou de vous situer par rapport aux moyennes de votre secteur.

Cette analyse met en lumière la structure de vos coûts et vous aide à prendre des décisions éclairées. Si les achats de marchandises pèsent pour 60 % de votre chiffre d'affaires, la moindre négociation avec vos fournisseurs aura un impact considérable sur votre bénéfice. Pour creuser ce sujet, notre guide sur le calcul de la marge commerciale est un complément essentiel à cette analyse.

L'analyse horizontale pour détecter les tendances

Si l'analyse verticale est une photographie à un instant T, l'analyse horizontale, c'est le film de votre activité. Elle consiste tout simplement à comparer votre compte de résultat actuel avec ceux des périodes précédentes (l'année N-1, N-2, etc.). L'objectif ? Repérer les évolutions, qu'elles soient bonnes ou mauvaises, et surtout, comprendre pourquoi elles ont eu lieu.

Une hausse soudaine de vos frais généraux de +20 % alors que votre chiffre d'affaires n'a grimpé que de 5 % doit immédiatement vous alerter. C'est un dérapage à investiguer : est-ce dû à une augmentation de loyer ? À un nouvel abonnement logiciel que vous avez oublié ?

Suivre l'évolution du compte de résultat est un réflexe crucial pour les entrepreneurs. Voir comment les charges et les produits évoluent d'une année sur l'autre révèle des tendances de fond. Par exemple, si votre masse salariale passe de 35% à 45% de vos charges en un an, cette variation de 10 points peut s'expliquer par des embauches, des augmentations, ou des primes exceptionnelles.

Poser les bonnes questions pour passer à l'action

Une fois ces analyses menées, le plus important est de se poser les bonnes questions pour transformer ces chiffres en décisions. Un compte de résultat ne sert à rien s'il ne débouche pas sur une stratégie.

Voici quelques pistes pour démarrer votre réflexion :

- Mon modèle économique est-il solide ? Votre marge brute (la différence entre vos ventes et le coût de vos marchandises) est-elle suffisante pour couvrir toutes vos autres charges ?

- Mes coûts sont-ils sous contrôle ? Y a-t-il des dépenses qui dérapent et augmentent plus vite que mes revenus ?

- Ma rentabilité s'améliore-t-elle ? Le ratio résultat net / chiffre d'affaires progresse-t-il d'une année sur l'autre ?

- Quels sont mes leviers d'action ? Pour booster mon bénéfice, vaut-il mieux augmenter mes ventes, réduire mes coûts d'acquisition client ou optimiser mes frais généraux ?

Si vous aimez pousser l'analyse dans les détails, notamment avec Excel, savoir manipuler des fonctions de somme conditionnelle est un vrai plus. Vous pourriez par exemple maîtriser des formules Excel avancées comme SOMME.SI.ENS pour regrouper et analyser vos charges par catégorie de manière quasi automatique.

Les erreurs fréquentes à éviter lors de la préparation de votre compte de résultat

Préparer un compte de résultat fiable est une étape indispensable, mais le parcours est souvent semé d'embûches. Même les entrepreneurs les plus méticuleux peuvent tomber dans certains pièges classiques qui viennent fausser leur vision de la réalité financière. Heureusement, bien connaître ces écueils est le meilleur moyen de les éviter et de garantir la justesse de votre pilotage.

L'une des confusions les plus courantes, et de loin, est de prendre le chiffre d'affaires pour le bénéfice. C'est vrai qu'un gros chiffre d'affaires, c'est encourageant ! Mais seul, il ne veut rien dire tant que vous n'avez pas déduit toutes vos charges. C'est le genre d'erreur qui peut vous pousser à dépenser un peu trop vite, en croyant disposer de fonds qui, en fait, sont déjà promis à vos fournisseurs ou à l'État.

Omettre des charges pourtant bien réelles

Dans l'enthousiasme du quotidien, on peut vite oublier de comptabiliser certaines dépenses. Prises individuellement, elles semblent anodines, mais leur accumulation finit par dessiner une vision bien trop optimiste de votre rentabilité. Pour que votre compte de resultat exemple colle à la réalité, il faut traquer ces petites sorties d'argent.

Voici quelques-unes des charges les plus souvent oubliées :

- Vos propres cotisations sociales : Pour un indépendant, c'est souvent le plus gros poste de dépenses après les achats de marchandises ou de matières premières. Ne pas les anticiper, c'est s'exposer à une très mauvaise surprise de trésorerie quelques mois plus tard.

- Les frais bancaires : Tenue de compte, commissions sur les paiements par carte, virements… Ces petites lignes, mois après mois, finissent par grignoter votre marge.

- Les amortissements : Vous avez acheté un ordinateur performant ou un véhicule pour votre activité ? C'est un investissement. Sa perte de valeur annuelle est une charge (l'amortissement) qui doit absolument apparaître dans vos comptes pour donner une image fidèle de la situation.

- Les petites dépenses du quotidien : Cet abonnement à un logiciel pour 15 € par mois, ce café offert à un client... ça semble dérisoire. Mais mettez tout bout à bout sur une année, et vous verrez que ces "petits riens" peuvent facilement représenter plusieurs centaines d'euros.

Oublier des charges, même les plus petites, crée une illusion de rentabilité. Le retour à la réalité est souvent brutal, quand on s'aperçoit que l'argent sur le compte en banque ne correspond pas du tout au bénéfice calculé. C'est là que les difficultés pour payer les fournisseurs ou les impôts commencent.

Mal classer ses dépenses

Une autre erreur très fréquente consiste à mal ranger une dépense. Imaginez que vous classiez un achat de marchandises (qui est une charge d'exploitation) dans la catégorie des charges exceptionnelles. Le résultat ? Votre analyse de la performance de votre cœur de métier est complètement faussée. Impossible, dans ce cas, de calculer correctement votre marge commerciale et de savoir si votre activité est réellement viable.

De la même manière, confondre une charge (l'entretien annuel de votre voiture) avec un investissement (l'achat de cette même voiture) brouille les pistes pour l'analyse. Gardez à l'esprit qu'une comptabilité bien organisée n'est pas qu'une simple formalité administrative ; c'est la base qui vous permet de prendre les bonnes décisions pour votre entreprise. Un suivi rigoureux, même simple, est votre meilleure protection contre ces erreurs qui peuvent coûter très cher.

Générez votre compte de résultat automatiquement avec Bizyness

Maintenant qu'on a bien décortiqué la théorie et vu quelques exemples concrets, vous saisissez sans doute mieux l'importance du compte de résultat. Mais soyons honnêtes : le préparer à la main reste une corvée, une source d'erreurs potentielles et surtout, une perte de temps précieuse. C'est précisément là que l'automatisation vient changer les règles du jeu pour les entrepreneurs comme vous.

Imaginez : plus besoin de passer des heures à rassembler vos factures, à pointer vos relevés bancaires. Des outils comme Bizyness ont été pensés pour ça. Ils transforment ce casse-tête comptable en une simple formalité. En gros, vous connectez votre compte bancaire pro, et l'application s'occupe de récupérer et de classer vos transactions toute seule.

Passer du brouillard des chiffres à un rapport financier limpide

Le vrai plus, c'est la centralisation. Chaque facture émise via Bizyness, chaque dépense enregistrée, chaque mouvement bancaire synchronisé… tout vient alimenter votre comptabilité en direct. L’outil est assez malin pour faire la différence entre un achat de stock et un abonnement à un logiciel, ou entre une vente de service et un produit financier.

Cette intelligence intégrée met fin au risque de mauvaise classification, l'une des erreurs les plus classiques qui vient fausser complètement votre vision de la rentabilité. C'est simple, le système fait le tri pour vous, en respectant la structure comptable que nous avons vue ensemble.

Le résultat ? Un rapport clair, généré sans effort.

Ce type de tableau de bord vous donne une vue d'ensemble instantanée de votre performance, sans que vous ayez à saisir la moindre ligne manuellement.

Libérez du temps pour ce qui compte vraiment

Au fond, l'intérêt de l'automatisation va bien au-delà de la simple production d'un compte de résultat impeccable. Le vrai trésor, c'est le temps que vous gagnez. Au lieu de vous noyer dans la paperasse et les chiffres, vous pouvez enfin vous consacrer à ce qui fait avancer votre boîte : l'analyse et les décisions stratégiques.

L'automatisation fait passer le compte de résultat d'un document qu'on subit, souvent fastidieux et regardant vers le passé, à un véritable tableau de bord pour piloter votre activité en temps réel. Vous n'êtes plus passif face à vos chiffres, vous les utilisez pour anticiper.

Cette agilité est vitale pour une petite structure. Avoir un compte de résultat à jour en quelques clics change tout. Ça vous permet de :

- Réagir vite : Vous repérez immédiatement une dérive dans vos coûts et pouvez rectifier le tir avant qu'il ne soit trop tard.

- Saisir des opportunités : Vous savez exactement si votre rentabilité actuelle vous autorise à lancer cette nouvelle campagne de pub ou à recruter.

- Gagner en sérénité : Fini le stress de dernière minute. Vos documents comptables sont toujours prêts et conformes.

Pour faire simple, des solutions comme Bizyness rendent la gestion financière de haut niveau accessible à tous. Si ça vous intéresse, allez jeter un œil aux différents rapports financiers disponibles sur Bizyness pour voir comment vous pourriez vous simplifier la vie. Ça vous permettra de vous concentrer sur votre vrai métier : faire grandir votre entreprise.

On répond à vos questions sur le compte de résultat

Même après avoir vu un compte de resultat exemple, quelques interrogations peuvent subsister. Faisons le tour des questions les plus fréquentes pour que ce document n'ait plus aucun secret pour vous.

Quelle est la différence avec le bilan comptable ?

Imaginez votre entreprise. Le compte de résultat, c'est le film de son activité sur une période donnée. Il raconte comment, mois après mois, vos ventes (produits) se sont confrontées à vos dépenses (charges) pour aboutir à un bénéfice ou une perte.

Le bilan, en revanche, c'est une photographie à un instant T. Il fige la situation pour montrer ce que votre entreprise possède (l'actif) et ce qu'elle doit (le passif). L'un ne va pas sans l'autre : le film (compte de résultat) explique comment on est arrivé à la photo (bilan).

Un auto-entrepreneur doit-il en faire un ?

D'un point de vue purement légal, la réponse est non. Le régime de la micro-entreprise vous simplifie la vie avec des obligations comptables réduites : un livre des recettes et un registre des achats suffisent.

Mais attention, ne vous arrêtez pas là. Créer un compte de résultat, même très simplifié, est une excellente idée. C'est le seul véritable moyen de vérifier si votre activité gagne de l'argent une fois que vous avez tout payé. Votre chiffre d'affaires seul ne vous dira jamais ça.

À quelle fréquence faut-il le regarder ?

Officiellement, vous devez produire un compte de résultat au moins une fois par an, au moment de clôturer vos comptes. Mais entre nous, attendre un an pour prendre le pouls de son entreprise, c'est beaucoup trop long.

Pour un pilotage fin et réactif, jetez-y un œil bien plus souvent. L'idéal est de le sortir tous les mois ou, à défaut, chaque trimestre. Ça vous permet de voir tout de suite si quelque chose cloche et de corriger le tir sans attendre de constater les dégâts en fin d'année.

Arrêtez de vous battre avec vos feuilles de calcul. Avec Bizyness, vos rapports financiers sont générés automatiquement, en quelques clics.

Essayez Bizyness gratuitement dès aujourd'hui