Votre boutique encaisse des paiements. Le vrai problème commence juste après.

Un paiement PayPal validé sur Shopify ou WooCommerce ne devient pas automatiquement une donnée comptable exploitable. Il faut relier le compte, autoriser les bons accès, fiabiliser les retours d’état, traiter les remboursements, isoler les frais, puis mapper le tout vers la bonne logique de TVA et de comptabilité. C’est là que beaucoup de marchands confondent connexion et intégration.

Quand quelqu’un cherche paypal compte connexion, il pense souvent à un simple écran de login. En pratique, pour un e-commerçant, la connexion utile est celle qui relie l’encaissement au reste du cycle financier. Si cette chaîne est mal construite, le back-office se remplit d’écarts, de statuts incohérents et d’exports à reprendre à la main.

Au-delà de la simple connexion à votre compte PayPal

Le scénario est classique. Une boutique tourne bien, les ventes tombent, PayPal remonte des paiements toute la journée, et pourtant l’équipe finance travaille encore dans un tableur.

Chaque vente doit être relue. Il faut distinguer le brut du net, identifier les frais, vérifier si le remboursement a bien été comptabilisé, puis rattacher l’opération à la bonne facture ou au bon client. Sur une boutique qui vend en France et à l’international, la difficulté augmente vite.

La plupart des problèmes ne viennent pas de PayPal lui-même. Ils viennent d’une connexion pensée seulement pour encaisser, pas pour produire une donnée fiable derrière.

Un marchand peut très bien réussir à se connecter à son compte PayPal, voir les paiements apparaître, et rester bloqué côté gestion. Les exports changent selon les besoins, les rapprochements prennent du temps, et la TVA est retraitée en fin de mois au lieu d’être préparée au fil de l’eau.

Une bonne connexion PayPal ne se juge pas au moment où le paiement passe. Elle se juge au moment où vous devez clôturer, rembourser, rapprocher et justifier vos flux.

C’est aussi pour cela que l’automatisation devient un sujet opérationnel, pas seulement technique. Si vous voulez creuser la logique de flux côté encaissement, le billet sur les paiements automatiques PayPal complète bien ce point.

Le bon réflexe consiste à traiter PayPal comme une brique d’un système plus large. Connexion marchande, autorisation applicative, webhooks, règles de TVA, écritures comptables et export FEC doivent suivre la même logique. Sans ça, chaque paiement accepté crée du travail manuel supplémentaire.

Prérequis Le compte PayPal Professionnel indispensable

Le cas classique arrive vite. La boutique est prête, le module PayPal aussi, mais la connexion bloque au moment d’autoriser l’intégration ou de recevoir les premiers fonds dans de bonnes conditions. Dans la majorité des cas, le problème vient du type de compte.

Pour une activité e-commerce, il faut un compte PayPal Professionnel. C’est le format prévu pour encaisser sur une boutique, connecter des applications, gérer des autorisations API et garder une base exploitable pour la comptabilité. Un compte personnel peut parfois sembler suffisant au départ. Il devient vite une source de friction dès qu’il faut automatiser.

Ce que le compte professionnel change vraiment

La différence ne se limite pas à l’encaissement. Le compte professionnel conditionne aussi la suite du cycle. Autorisation d’une plateforme e-commerce, remontée des événements de paiement, gestion des remboursements, accès d’un outil tiers, puis classement correct des flux côté TVA et comptabilité.

C’est le point que beaucoup de marchands sous-estiment.

Un compte bien configuré en amont évite de refaire toute la chaîne plus tard. Chez Bizyness, c’est précisément ce qu’on retrouve dans les intégrations e-commerce et comptables connectées : la connexion n’a de valeur que si les paiements remontent avec une structure exploitable pour le rapprochement et les écritures.

Dans la pratique, le compte professionnel apporte surtout trois capacités utiles :

Encaisser dans un cadre adapté à la vente en ligne

Le compte est prévu pour une activité commerciale, avec les réglages et validations attendus pour un marchand.Autoriser des connexions applicatives

OAuth, API, webhooks et accès d’outils tiers reposent sur un compte pensé pour cet usage.Préparer une donnée financière cohérente

Nom légal, coordonnées bancaires, informations d’entreprise et logique TVA doivent être alignés dès le départ.

Les informations à préparer avant de connecter PayPal

Avant de créer ou convertir le compte, préparez les éléments administratifs. En France, cela inclut généralement le SIRET, l’IBAN, les coordonnées de l’entreprise et les informations légales utilisées sur la boutique.

Le point de contrôle le plus utile est simple. Les données saisies dans PayPal doivent correspondre à celles de votre activité réelle, pas à une version provisoire du projet, pas à un ancien nom commercial, pas à un compte bancaire utilisé pour autre chose. C’est souvent là que commencent les blocages de vérification.

Autre point terrain. Si vous vendez dans plusieurs pays ou avec des règles de TVA distinctes, mieux vaut clarifier ce cadre avant l’activation. Le compte PayPal ne fait pas à lui seul le mapping comptable, mais une identité business incomplète ou incohérente complique ensuite la ventilation des ventes, des frais et des remboursements.

Préparer les justificatifs et les données d’entreprise avant l’activation fait gagner du temps. Corriger un compte déjà branché à la boutique en fait perdre beaucoup plus.

Compte personnel ou compte professionnel

Le choix doit être fait sans ambiguïté :

| Usage | Compte personnel | Compte professionnel |

|---|---|---|

| Recevoir des paiements e-commerce | Peu adapté | Oui |

| Connecter une boutique | Limité | Oui |

| Autoriser des accès applicatifs | Limité | Oui |

| Structurer les flux pour la TVA et la comptabilité | Faible | Oui |

L’ordre qui fonctionne le mieux

L’ordre de mise en place a un impact direct sur la stabilité de la connexion.

Créer ou convertir le compte en profil professionnel

Vérifiez ce point avant toute tentative de connexion depuis Shopify, WooCommerce ou un autre CMS.Renseigner l’identité légale et bancaire

Nom d’entreprise, IBAN, coordonnées et informations administratives doivent être complets.Vérifier la cohérence avec la boutique

Le titulaire, les informations de facturation et la logique commerciale doivent correspondre à ce que vous exploitez réellement.Connecter ensuite la plateforme e-commerce et les outils tiers

C’est seulement à ce stade que la couche technique devient fiable.

L’erreur fréquente consiste à lancer la connexion depuis le CMS pour gagner quelques minutes, puis à traiter les vérifications plus tard. En pratique, ce raccourci crée surtout des refus d’autorisation, des limitations temporaires ou des flux de paiement mal cadrés pour l’automatisation.

Le sujet paypal compte connexion commence donc ici. Avec le bon type de compte, des données d’entreprise propres, et une base assez solide pour brancher ensuite l’API, les webhooks et le mapping comptable sans reconstruire l’ensemble en cours de route.

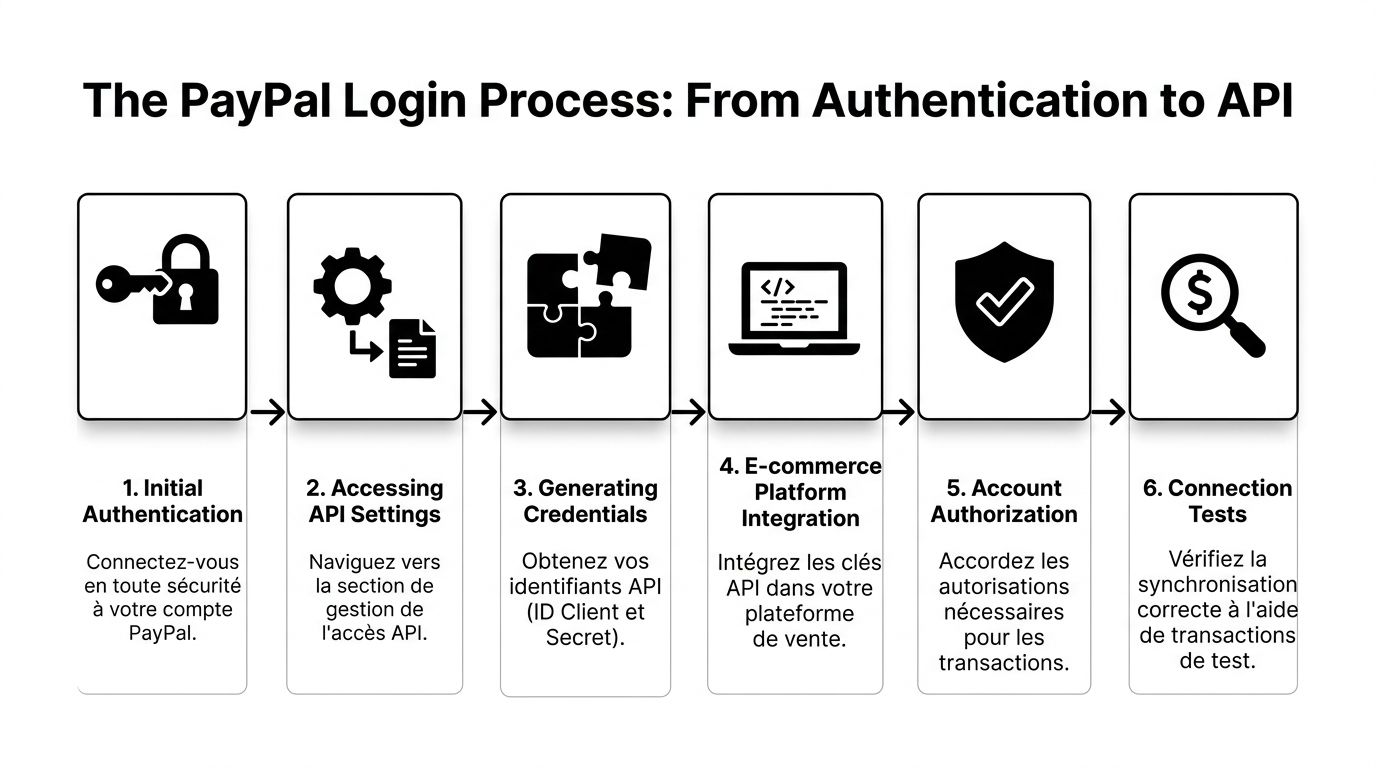

Le processus de connexion PayPal de l'authentification à l'API

Un cas revient souvent chez les marchands. La boutique encaisse bien sur PayPal, mais les statuts remontent mal, les remboursements arrivent avec retard dans le back-office, et l’équipe comptable récupère des montants nets impossibles à relire sans retraitement. Le problème ne vient pas d’un simple mauvais mot de passe. Il vient d’une connexion incomplète, arrêtée à l’authentification alors que l’exploitation réelle commence avec OAuth, l’API et les webhooks.

Une connexion PayPal exploitable suit donc une séquence technique claire. Authentifier le compte. Autoriser la plateforme e-commerce. Définir les permissions API. Déclarer les webhooks utiles. Puis vérifier que les événements reçus servent bien la commande, le remboursement et l’écriture comptable.

Connexion de base sur Shopify

Sur Shopify, la connexion initiale se fait depuis les réglages de paiement, puis par redirection vers PayPal pour autoriser le compte professionnel. En apparence, le parcours est simple. En pratique, il faut valider trois points avant de cliquer sur l’autorisation finale : le bon compte PayPal, la bonne entité juridique, et le bon périmètre d’accès.

Le point sensible est là. Si le marchand connecte un compte partiellement vérifié ou un compte ouvert avec des informations qui ne correspondent pas à la boutique, la connexion peut sembler acceptée puis se dégrader en production. J’ai vu ce cas sur des boutiques où l’encaissement fonctionnait, mais où les remboursements, les litiges ou certaines synchronisations restaient bloqués pour une raison administrative, pas technique.

Le bon réflexe consiste à traiter l’écran d’autorisation OAuth comme un engagement d’exploitation, pas comme une simple formalité. L’application demande des droits précis. Il faut les relire, comprendre ce qu’ils couvrent, puis tester le parcours dans un environnement de recette avant de passer en production.

Là où les marchands se bloquent souvent

Les blocages fréquents sont assez prévisibles :

Compte PayPal connecté, mais encore limité

L’autorisation OAuth passe, puis certaines actions restent impossibles côté boutique ou outil tiers.Informations bancaires ou légales incohérentes

Le compte PayPal, la société facturante et la boutique n’utilisent pas exactement le même référentiel.Permissions accordées trop vite

Le connecteur dispose d’un accès plus large que nécessaire, ou au contraire insuffisant pour remonter les bons événements.Tests trop courts

Le marchand vérifie un paiement réussi, mais ne teste ni remboursement partiel, ni annulation, ni litige.Conformité des données oubliée

Le flux paiement fonctionne, mais le traitement des données clients entre PayPal, la boutique et les outils financiers n’a pas été cadré.

Si l’écran PayPal s’ouvre correctement mais que les statuts de paiement remontent mal, il faut d’abord contrôler le statut du compte, les permissions OAuth et les événements attendus. Refaire l’installation sans ce diagnostic fait souvent perdre du temps.

Ce que fait réellement OAuth

OAuth sert à autoriser une application à agir sur un périmètre défini sans partager les identifiants principaux du compte PayPal. C’est le mécanisme normal pour connecter Shopify, un ERP, un outil de rapprochement ou un système d’automatisation comptable.

Concrètement, cette autorisation peut permettre de récupérer les transactions, suivre l’évolution d’un paiement, remonter des remboursements, ou transmettre des informations de facturation. Le bon réglage consiste à accorder uniquement les droits nécessaires au scénario réel.

Ce choix a une conséquence directe sur la suite. Si les permissions sont trop limitées, la connexion semble propre mais reste inutilisable dès qu’il faut automatiser les statuts. Si elles sont trop larges, le risque de mauvaise gouvernance augmente, surtout quand plusieurs prestataires interviennent sur le même flux.

API et logique d’intégration

L’API PayPal ne sert pas seulement à confirmer qu’une commande est payée. Elle permet de structurer le cycle de vie complet de la transaction. C’est là que la différence se fait entre une boutique qui vit avec des exports CSV et une boutique qui aligne paiement, commande et comptabilité sans reprise manuelle systématique.

Une intégration bien conçue exploite les identifiants de transaction, les statuts successifs, les remboursements, les frais et les métadonnées de commande. Ce niveau de détail compte dès qu’il faut rapprocher un paiement avec un montant TTC, un remboursement partiel, ou une ventilation distincte des frais PayPal. Pour voir comment ce type de flux s’insère dans un système plus large, la page des intégrations e-commerce et financières de Bizyness montre les connecteurs généralement impliqués autour de PayPal.

Le sujet dépasse donc la connexion du compte. Il touche déjà à l’orchestration financière. C’est aussi pour cela que des approches comme l’automatisation des processus financiers par l'IA intéressent de plus en plus les marchands qui veulent réduire les reprises sur les encaissements, les remboursements et les exports comptables.

Les webhooks déterminent la qualité de la remontée terrain

Les webhooks sont souvent configurés trop tard, alors qu’ils conditionnent la fiabilité opérationnelle. PayPal envoie un événement lorsqu’un paiement est capturé, remboursé, contesté ou modifié. Sans webhook, l’outil connecté dépend souvent d’une interrogation périodique de l’API ou d’un contrôle manuel.

Le résultat est concret. Les écarts restent invisibles plus longtemps. Un remboursement peut exister dans PayPal sans être reflété immédiatement dans la boutique ou dans l’outil financier. Un litige peut apparaître sans déclencher le bon traitement en aval.

Il faut donc sélectionner les événements réellement utiles, vérifier leur réception, puis contrôler leur traduction métier. Un webhook reçu mais mal mappé ne règle rien.

Un ordre d’implémentation fiable

Sur un projet e-commerce, l’ordre qui tient dans le temps est généralement le suivant :

Se connecter avec le bon compte PayPal Professionnel

Pas de compte de test oublié en production, pas de confusion entre plusieurs entités.Autoriser la boutique via OAuth

Vérifiez les accès demandés avant validation.Tester les cas réels en sandbox puis en environnement contrôlé

Paiement accepté, paiement refusé, remboursement total, remboursement partiel.Activer les webhooks nécessaires

Paiements, remboursements, litiges, changements de statut.Contrôler le résultat côté exploitation

La commande doit changer d’état correctement. Le remboursement doit rester traçable. Les données doivent pouvoir être reprises ensuite dans le mapping comptable et la TVA.

C’est à ce moment que la connexion PayPal devient utile pour la finance, pas seulement pour l’encaissement. Une intégration bien posée évite de reconstruire plus tard tout le chaînage entre boutique, flux de paiement et comptabilité.

Configurer la synchronisation des paiements et le mapping comptable

La connexion technique n’est que le début. Après cela, chaque transaction PayPal doit être interprétée, puis classée.

C’est ici que beaucoup de marchands perdent de la fiabilité. Les paiements arrivent, mais le système comptable ne sait pas distinguer clairement une vente, un remboursement, un frais PayPal ou un écart de règlement. Le résultat est toujours le même. Une comptabilité qui demande de nombreuses reprises manuelles.

Ce que doit faire une bonne synchronisation

Une bonne synchronisation ne se contente pas d’importer des lignes. Elle doit rattacher chaque évènement à une logique de gestion.

Concrètement, il faut au minimum savoir traiter :

La vente initiale

Elle doit pointer vers le bon produit ou la bonne famille de chiffre d’affaires.Les frais PayPal

Ils ne doivent pas rester noyés dans le montant net encaissé.Les remboursements

Totaux ou partiels, ils doivent corriger la bonne vente et la bonne période.Les statuts annexes

Litiges, annulations ou ajustements demandent une lecture distincte du simple paiement réussi.

Le mapping comptable n’est pas un détail

Le mapping comptable consiste à dire au système quoi faire avec chaque type d’évènement. Sans ce travail, une intégration produit surtout du bruit.

Un flux PayPal bien mappé permet d’orienter automatiquement les opérations vers les bons comptes de produits, de charges ou de tiers. C’est là qu’un outil de structuration financière prend le relais de la simple passerelle de paiement. Dans cet usage, Bizyness sert à connecter ventes, paiements, TVA et export comptable dans un même flux, au lieu de laisser chaque donnée dans son silo.

Si vos exports PayPal finissent encore dans un tableur avant d’aller chez le comptable, votre connexion est active, mais votre chaîne financière ne l’est pas.

Le sujet central pour un e-commerçant reste la TVA

La difficulté n’est pas d’enregistrer un paiement. La difficulté est d’enregistrer correctement un paiement selon le pays, le type de client et le cadre fiscal applicable.

Une intégration bien pensée doit pouvoir exploiter les informations de commande et de destination pour appliquer la logique attendue :

| Cas de vente | Traitement attendu |

|---|---|

| Vente en France | Application du régime correspondant à l’opération |

| Vente UE dans le cadre OSS | Qualification selon le pays de destination et la logique OSS |

| Vente hors UE | Traitement selon le régime applicable à l’export ou à l’exonération concernée |

Ce travail suppose que les données ne soient pas seulement importées, mais réconciliées avec les informations de commande. Un paiement nu n’est pas suffisant. Il faut le relier à une vente, à un pays, à un document, puis à une écriture.

Pour élargir la réflexion au-delà du simple paiement, cette analyse sur l’automatisation des processus financiers par l'IA est utile. Elle montre bien pourquoi la qualité d’un système financier dépend de sa capacité à qualifier les flux, pas uniquement à les collecter.

La logique de flux qui tient dans le temps

Les marchands qui gardent un système stable ne cherchent pas à tout automatiser d’un coup. Ils définissent d’abord un circuit clair.

Un circuit solide ressemble à ceci :

- La boutique crée la commande

- PayPal confirme l’évènement de paiement

- Le système de synchronisation rattache l’évènement à la commande

- Les règles comptables qualifient la nature de l’opération

- La TVA est affectée selon la bonne logique

- L’écriture préparée part vers l’export comptable ou le FEC

Quand cette chaîne est en place, les rapprochements deviennent beaucoup plus propres. Si vous travaillez ce sujet côté trésorerie et banque, cet article sur le rapprochement bancaire automatique donne un bon cadre de lecture complémentaire.

Ce qui ne fonctionne pas bien

Trois approches créent presque toujours des problèmes :

Importer uniquement le net PayPal

Vous perdez la lecture des frais et compliquez le contrôle.Mapper toutes les ventes dans un seul compte sans nuance

Cela simplifie le démarrage, puis complique les analyses et la clôture.Traiter la TVA en fin de mois hors du flux

Vous déplacez l’erreur au lieu de l’éviter.

Le sujet paypal compte connexion n’est donc pas clos une fois le login validé. Une connexion aboutie est celle qui transforme un paiement en écriture exploitable, documentée et cohérente avec votre réalité fiscale.

Bonnes pratiques de sécurité pour protéger votre compte

Le risque apparaît souvent dans une situation banale. Un dirigeant valide ses paiements PayPal depuis son téléphone, un prestataire a encore un ancien accès API, et personne ne sait où la clé de production a été copiée. Le compte fonctionne, jusqu’au jour où un remboursement doit partir vite ou qu’un connecteur comptable cesse de remonter les flux.

Sur PayPal, la sécurité ne concerne pas seulement l’écran de connexion. Elle couvre aussi les accès humains, les autorisations données aux applications, les webhooks, et la façon dont les secrets sont stockés. C’est ce point que beaucoup de marchands sous-estiment. Le login protège l’entrée. L’automatisation financière, elle, dépend de toute la chaîne.

Le mot de passe ne suffit pas pour un compte marchand

Un mot de passe unique reste la base. Pour un compte PayPal Professionnel utilisé dans un contexte e-commerce, il faut aussi renforcer la méthode d’authentification.

Quand l’option est disponible, activez la clé d’identification, ou passkey. PayPal détaille son fonctionnement et son activation dans son aide sur la connexion avec une clé d’identification.

En pratique, la passkey réduit deux problèmes fréquents. Les mots de passe réutilisés. Les tentatives de phishing qui ciblent le compte principal du marchand.

Je recommande une organisation simple :

Accès quotidien

Activez la passkey sur l’appareil principal du dirigeant ou du responsable administratif.Accès de secours

Documentez une procédure de récupération testée, avec une personne remplaçante identifiée.Intervenants externes

Ne partagez jamais les identifiants du compte principal. Donnez un accès adapté à la tâche, ou passez par une autorisation applicative.

Un point de gouvernance compte aussi. Si vous devez formaliser une procédure d’urgence interne sur les accès financiers, y compris le cas où il faut décider comment bloquer un compte bancaire, alignez cette procédure avec vos accès PayPal et vos accès bancaires. Les incidents ne restent jamais confinés à un seul outil.

Sécuriser la couche API et les webhooks

Je vois souvent des comptes correctement protégés côté utilisateur, mais exposés côté intégration. Le schéma classique est connu. Une clé API de production circule dans un message, un webhook n’est plus vérifié, ou un ancien prestataire conserve un accès qui n’a jamais été révoqué.

Pour un marchand qui relie PayPal à sa boutique, à son ERP ou à un outil comme Bizyness pour préparer les écritures comptables, les règles utiles sont concrètes :

Limiter les permissions au besoin réel

Une application de synchronisation n’a pas besoin des mêmes droits qu’un outil de remboursement.Séparer sandbox et production

Les identifiants de test ne doivent jamais se retrouver dans les flux réels.Stocker les secrets dans un gestionnaire prévu pour cela

Pas dans un tableur partagé, pas dans un email, pas dans une note d’équipe.Vérifier les webhooks

Un webhook non contrôlé peut créer des écarts de statuts, des doublons ou des écritures incohérentes.Prévoir une rotation des accès

À chaque changement de prestataire, de développeur ou de responsable financier, faites l’inventaire puis régénérez si nécessaire.

Ce travail a un impact direct sur la comptabilité. Si un secret compromis permet à un flux tiers d’envoyer de faux événements, le problème n’est pas seulement technique. Vous pouvez vous retrouver avec des paiements mal rapprochés, des remboursements mal classés ou des ventes absentes de l’export.

Un rappel visuel peut être utile avant de formaliser vos procédures internes :

Ce qui tient dans le temps

La bonne sécurité est celle que l’équipe applique sans contourner les règles au bout de deux semaines.

Le modèle le plus fiable repose sur trois couches. Une authentification forte pour les personnes. Des autorisations séparées pour les outils. Un registre clair des accès, des secrets, des responsables et des dates de révision. C’est cette discipline qui protège à la fois l’encaissement, l’exploitation et la qualité des données comptables.

Dépannage des problèmes de connexion et de compte

Le cas typique arrive au mauvais moment. Un marchand doit traiter des remboursements, vérifier des paiements en litige ou contrôler les encaissements du jour, puis l’accès PayPal bloque au moment du code de validation ou sur un compte passé en restriction. À ce stade, le sujet dépasse le simple login. Il touche l’exploitation, le support client et la chaîne comptable.

Sur le terrain, deux incidents reviennent souvent. Le premier concerne la perte d’accès à la double authentification, surtout après un changement de numéro ou d’appareil. Le second concerne les comptes peu utilisés, qui repassent en activité après plusieurs semaines ou plusieurs mois et se heurtent à une restriction.

Perte d’accès avec vérification en deux étapes

Le scénario est simple. L’identifiant est connu, le mot de passe aussi parfois, mais le code de sécurité n’arrive plus. Dans la pratique, c’est l’un des blocages les plus pénalisants pour une équipe e-commerce, parce qu’il coupe à la fois l’accès de gestion et certains contrôles utiles en fin de journée ou en clôture.

PayPal documente le cas du changement de numéro mobile sur sa page d’aide, puis sur la page source correspondante : changement de numéro mobile et impossibilité de connexion https://www.paypal.com/fr/cshelp/article/que-faire-si-jai-chang%C3%A9-de-num%C3%A9ro-de-mobile-et-que-je-ne-peux-pas-me-connecter%C2%A0-help678. En revanche, un marchand doit aussi évaluer l’impact opérationnel en parallèle, car l’attente seule ne résout pas les remboursements à traiter ni les écarts à expliquer à la finance.

Préparez immédiatement ce qui prouve la titularité du compte et la cohérence de l’activité :

- Pièce d’identité

- Relevé bancaire rattaché au compte

- Informations légales de l’entreprise

- Description précise du blocage

Changement de numéro, téléphone perdu, appareil remplacé, accès secondaire indisponible

Ensuite, traitez l’incident comme un problème de continuité d’activité. Si le compte principal est inaccessible, il faut l’indiquer rapidement au support interne, à la personne en charge de la comptabilité et au service client si des remboursements ou des vérifications risquent de prendre du retard.

J’insiste sur ce point dans les intégrations e-commerce. Le vrai risque n’est pas seulement l’écran bloqué. Le risque, c’est la rupture de chaîne entre paiement, statut de commande et traitement comptable. Si des flux continuent côté boutique mais que personne ne peut vérifier PayPal, les anomalies s’accumulent vite.

Restriction après une période d’inactivité

Ce cas touche souvent les vendeurs saisonniers, les structures qui privilégient un autre PSP pendant plusieurs mois, ou les marchands multicanal qui n’utilisent PayPal qu’en appoint. Lors du retour sur le compte, l’accès existe parfois encore, mais certaines actions sont limitées ou demandent des vérifications supplémentaires.

Le point délicat est pratique. Le seuil précis d’inactivité n’est pas clairement exposé pour permettre une vraie planification. Pour un marchand, cela signifie qu’il faut prévoir ce risque avant le retour en exploitation, pas le jour où il faut émettre un remboursement ou récupérer un historique pour le rapprochement.

Les conséquences sont concrètes :

- Remboursements retardés

- Contrôles manuels plus nombreux

- Accès partiel à l’historique utile pour la révision

- Retard sur les écritures si les flux PayPal alimentent un outil d’automatisation ou un mapping comptable

Pour les équipes qui formalisent leurs procédures d’urgence sur les accès financiers, cette ressource sur comment bloquer un compte bancaire apporte un cadre utile de réaction et d’escalade, même si elle ne traite pas spécifiquement de PayPal.

Ce qu’il faut vérifier côté exploitation

Un blocage de compte n’a pas tous les mêmes effets. Il faut distinguer trois niveaux.

Le premier concerne l’accès humain au compte. Le second concerne les autorisations applicatives déjà en place, par exemple une connexion e-commerce ou un flux de synchronisation. Le troisième concerne l’impact comptable. Un marchand peut perdre l’accès à l’interface tout en ayant encore des événements qui remontent via API ou webhook, ou l’inverse selon la configuration.

C’est précisément la zone où des outils comme Bizyness apportent de la valeur opérationnelle. Si les flux de ventes, de paiements, de remboursements et de TVA sont déjà structurés et mappés, l’équipe sait plus vite ce qui continue à passer, ce qui s’arrête, et ce qu’il faudra reprendre proprement. Sans cette organisation, la résolution du login laisse souvent derrière elle un second problème. La reconstitution comptable.

Prévention utile en pratique

Les comptes PayPal marchands gérés comme des accès personnels finissent souvent par poser problème. Une organisation plus propre réduit fortement les blocages longs et les reprises manuelles.

Voici les contrôles les plus utiles :

- Tenir à jour le numéro mobile, l’email et les informations légales

- Prévoir un mode de récupération documenté avant l’incident

- Vérifier périodiquement l’accès administratif si PayPal n’est pas utilisé chaque semaine

- Identifier qui traite les remboursements et qui contrôle l’impact comptable en cas de blocage

- Documenter les dépendances entre accès au compte, API, webhooks et exports comptables

Un marchand n’a pas besoin d’attendre un incident pour mettre cela au propre. Dès que PayPal sert à encaisser, rembourser ou alimenter la comptabilité, l’accès au compte devient un sujet d’exploitation à part entière.

Conclusion Votre connexion PayPal pilier de l'automatisation financière

Se connecter à PayPal n’est pas une fin. C’est le point d’entrée d’un flux financier complet.

Quand la connexion est bien pensée, elle relie l’authentification, l’autorisation applicative, les webhooks, le traitement des statuts, le mapping comptable et la TVA dans une seule chaîne cohérente. Vous ne gagnez pas seulement du temps. Vous réduisez aussi les reprises manuelles, les écarts de rapprochement et les erreurs de qualification comptable.

À l’inverse, une connexion limitée au simple login règle seulement le premier mètre du problème. Le reste retombe sur l’équipe, souvent en fin de mois, quand il faut reconstituer ce qui s’est vraiment passé.

Le bon niveau de maturité sur paypal compte connexion consiste à faire de chaque paiement une donnée exploitable dès son origine. C’est là que la finance cesse de courir après la vente. Elle en devient la continuité naturelle.

Si vous voulez structurer vos flux PayPal, ventes e-commerce, TVA et exports comptables dans un même circuit opérationnel, Bizyness permet de centraliser ces données pour éviter les retraitements manuels et préparer une comptabilité exploitable dès la transaction.