Un relevé d’identité bancaire c’est quoi ?

Imaginez votre RIB comme la carte d’identité de votre compte. Il regroupe toutes les informations nécessaires pour recevoir un virement ou paramétrer un prélèvement.

Comprendre le relevé d’identité bancaire

Considérez chaque élément du RIB comme une pièce d’un puzzle qui garantit que votre argent arrive au bon endroit. À la fois local et international, ce jeu de codes rend vos transactions plus sûres et plus fluides.

- Code banque (5 chiffres) : reconnaît votre établissement

- Code guichet (5 chiffres) : indique l’agence concernée

- Numéro de compte (11 caractères) : identifie votre compte unique

- Clé RIB (2 chiffres) : évite les erreurs de saisie

- IBAN (27 caractères en France) : format SEPA pour les virements européens

- BIC : code international de votre banque

Autre changement clé, depuis l’arrivée du SEPA en 2014, l’IBAN a largement pris le pas sur la notion classique de RIB. Aujourd’hui, près de 100 % des virements et prélèvements se font à partir de l’IBAN. Pour en savoir plus, consultez Wikipédia.

Les composants clés de votre RIB expliqués simplement

Ce tableau vous aide à visualiser et comprendre chaque information présente sur votre relevé d’identité bancaire.

Ainsi, grâce à ce tableau, chaque ligne de votre RIB devient limpide et vous gagnez en confiance au moment de partager vos coordonnées bancaires.

Pourquoi un RIB est indispensable

Que vous soyez auto-entrepreneur ou dirigeant d’une petite structure, votre RIB est la clé d’un encaissement rapide. Par exemple, pour régler un salaire, facturer un client ou activer un abonnement, cette suite de chiffres évite tout risque d’erreur.

En pratique, partager son RIB, c’est comme remettre une enveloppe timbrée avec la bonne adresse : le paiement atterrit exactement là où il doit. Avec Bizyness, vous enregistrez ces informations d’un simple clic et elles se glissent automatiquement dans vos devis et factures.

Décoder les codes IBAN et BIC sans se tromper

Cette longue série de chiffres et de lettres sur votre RIB vous semble un peu barbare ? C'est normal. Mais en réalité, une fois qu'on a la clé de lecture, tout devient très logique. Il suffit de décomposer le tout pour voir que chaque bloc a une fonction bien précise.

L'IBAN (International Bank Account Number), c'est un peu la carte d'identité internationale de votre compte bancaire. En France, il est toujours composé de 27 caractères, et sa structure est pensée pour éviter toute erreur.

La structure de votre IBAN français

Imaginez votre IBAN comme une adresse postale ultra-précise pour votre argent. Chaque élément guide les virements et prélèvements pile au bon endroit.

Prenons un exemple fictif pour y voir plus clair : FR76 3000 6000 0112 3456 7890 189.

- FR : Les deux premières lettres, c'est simple, c'est le code du pays. Ici, la France.

- 76 : C'est la clé de contrôle. Ces deux chiffres sont le résultat d'un petit calcul qui valide l'ensemble du numéro. C'est une sécurité très efficace pour empêcher les fautes de frappe.

- Les 23 chiffres suivants : En fait, c'est tout simplement votre bon vieux RIB national ! On y retrouve dans l'ordre : le code de votre banque (5 chiffres), le code de votre agence (5 chiffres), votre numéro de compte (11 caractères) et la clé RIB (2 chiffres).

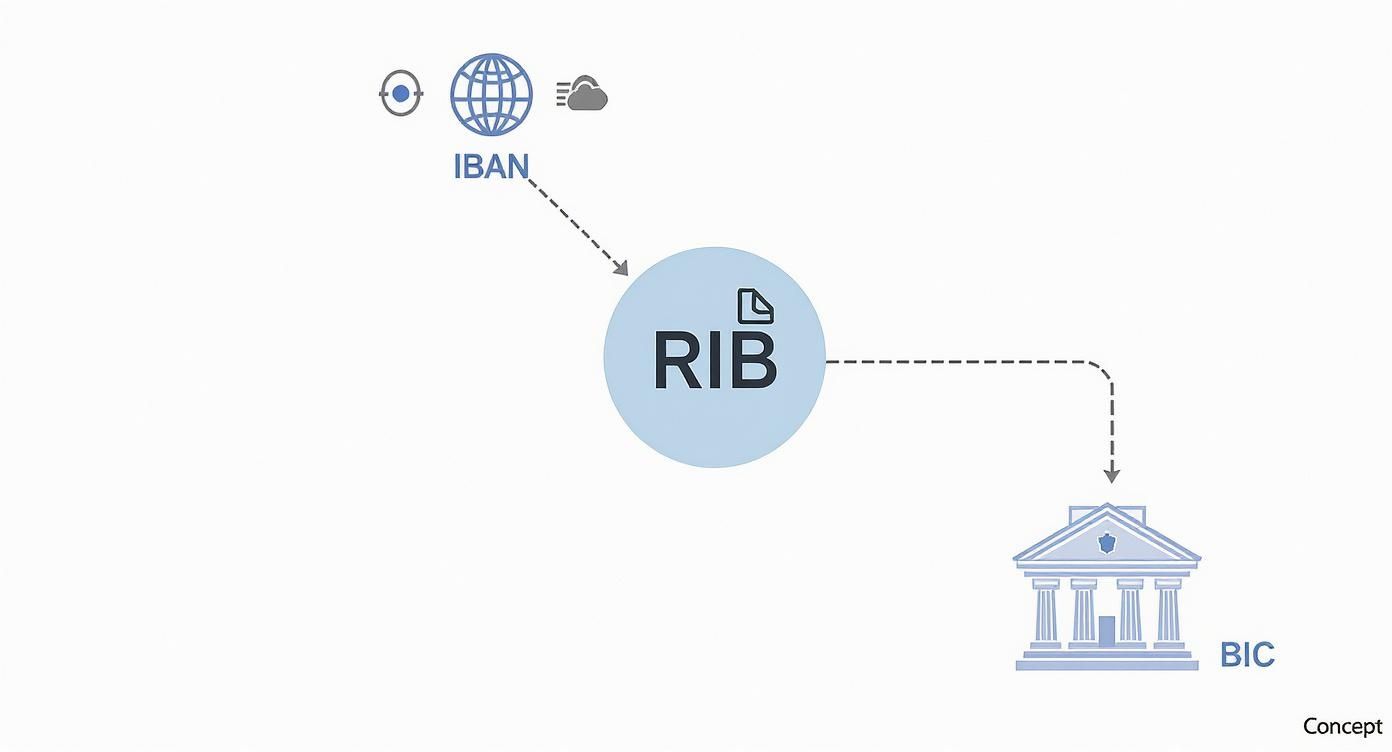

Cette infographie résume bien comment le RIB est aujourd'hui une enveloppe qui contient vos deux identifiants clés : l'IBAN et le BIC.

Comme le montre l'image, l'IBAN et le BIC sont les deux piliers qui permettent à votre compte d'être reconnu sans aucune ambiguïté, que ce soit pour une transaction franco-française ou à l'autre bout du monde.

Comprendre le rôle du code BIC

Juste à côté de l'IBAN, vous trouverez toujours le BIC (Bank Identifier Code). On l'appelle aussi parfois code SWIFT. Pour continuer notre analogie, si l'IBAN est l'adresse de votre compte, le BIC, lui, est l'adresse de votre banque au niveau mondial.

Le BIC est indispensable pour les transactions internationales, surtout celles qui ne passent pas par la zone SEPA. Il s'assure que l'argent arrive bien dans la bonne banque, où qu'elle soit sur la planète.

Il est plus court, avec 8 à 11 caractères. Par exemple, BNPAFRPP se décode ainsi : BNPA identifie la banque (ici, BNP Paribas), FR le pays (France), et PP la localisation de la banque.

Une fois que vous avez compris ces deux codes, vous savez exactement ce que vous transmettez et pourquoi. Fini le mystère

Utiliser votre RIB pour gérer vos finances professionnelles

Pour un entrepreneur, un RIB, ce n'est pas juste une suite de chiffres sur un bout de papier. C'est un véritable outil au cœur de la gestion de votre trésorerie, la clé pour que les flux d'argent entrants et sortants se fassent sans accroc.

Savoir bien utiliser son RIB, c'est avant tout une question de professionnalisme et d'efficacité. En l'intégrant correctement sur vos factures et en mettant en place des processus clairs, vous simplifiez la vie de vos clients, de vos fournisseurs, et la vôtre par la même occasion.

Faciliter les paiements entrants

Le moyen le plus simple d'être payé sans délai ? Afficher clairement votre IBAN et votre BIC sur toutes vos factures. C'est une invitation directe au paiement, qui évite à vos clients de devoir vous recontacter pour obtenir vos coordonnées. Moins il y a d'obstacles, plus vite l'argent arrive sur votre compte.

Si vous avez des paiements réguliers, comme des abonnements ou des contrats de service, pensez au mandat de prélèvement SEPA. Une fois que votre client vous donne son accord, les paiements sont automatisés à une date fixe. C'est la solution parfaite pour stabiliser votre trésorerie et dire adieu aux relances pour impayés.

Avec la dématérialisation, le RIB est devenu la pierre angulaire des échanges financiers. Qu'il s'agisse de virements ou de prélèvements, tout passe par la transmission sécurisée de ces fameuses coordonnées bancaires.

Cette pratique est d'ailleurs devenue la norme. Pour vous donner une idée, le volume des transactions par virement SEPA a bondi de près de 30 % entre 2015 et 2023. C'est une tendance de fond qui montre à quel point ces outils sont ancrés dans notre quotidien.

Sécuriser les paiements sortants

Votre RIB est tout aussi indispensable pour gérer vos propres dépenses. Payer vos fournisseurs, régler vos charges, verser les salaires... le virement SEPA reste la méthode la plus fiable et la plus transparente. Chaque opération laisse une trace numérique, ce qui simplifie énormément le suivi de vos comptes. D'ailleurs, pour garder une comptabilité impeccable, il est essentiel de savoir comment faire un rapprochement bancaire.

Le paiement des salaires, notamment, ne tolère aucune erreur. Un IBAN de salarié mal saisi, et c'est le début des retards et des complications administratives. La précision est donc de mise. Pour tout savoir sur les bonnes pratiques, ce guide sur la date limite de paiement des salaires rappelle l'importance capitale d'un RIB correct pour une paie versée en temps et en heure.

Obtenir et partager votre RIB en toute sécurité

Votre RIB, c’est un peu la carte d’identité de votre compte bancaire : il certifie votre identité et simplifie chaque transaction. Pas besoin d’être un expert pour l’obtenir ; en quelques clics, il apparaît sous vos yeux.

Où trouver votre RIB ?

Que vous soyez au bureau ou en déplacement, il reste toujours à portée de main :

- Application mobile : généralement dans la rubrique « Mes documents » ou directement sur la page d’accueil.

- Espace client en ligne : un simple téléchargement en PDF suffit.

- Carnet de chèques : quelques feuillets détachables, placés aux extrémités.

- Relevé de compte : il figure systématiquement au bas de chaque page.

Les bonnes pratiques pour un partage sécurisé

Transmettre votre RIB peut sembler anodin, mais quelques réflexes garantissent votre tranquillité d’esprit :

- Vérifiez l’identité du destinataire : employeur, administration ou fournisseur déjà connu.

- Optez pour un canal protégé : évitez l’email non chiffré et privilégiez les portails sécurisés.

- Supprimez les documents après confirmation de réception pour limiter tout risque.

Le partage d’un RIB est une procédure courante, encadrée par la loi. En cas de prélèvement non autorisé, vous disposez de 13 mois pour le contester auprès de votre banque et obtenir un remboursement.

Au-delà de la simple transaction, votre RIB alimente le fichier FICOBA de l’État. Ce registre national des comptes bancaires lutte contre la fraude fiscale et attache officiellement un compte à son titulaire. Pour en savoir plus, consultez le fonctionnement du fichier des comptes bancaires.

Enfin, pour un auto-entrepreneur ou une petite entreprise, bien gérer ses coordonnées bancaires est un vrai atout. Pensez à un compte pro en ligne adapté aux auto-entrepreneurs pour gagner en efficacité et en sérénité.

Simplifier la gestion de vos coordonnées bancaires

Quand on est entrepreneur, la paperasse peut vite devenir un casse-tête. Heureusement, certains outils technologiques sont là pour nous simplifier la vie, notamment pour tout ce qui touche au fameux relevé d'identité bancaire.

L'idée, c'est de transformer cette tâche répétitive, où une erreur est vite arrivée, en quelque chose qui joue en votre faveur. En automatisant l'ajout de vos coordonnées bancaires, vous allez voir, le gain de temps est immédiat.

L'automatisation, une alliée pour votre trésorerie

Des outils de facturation modernes comme Bizyness vous permettent d'enregistrer votre IBAN et votre BIC une bonne fois pour toutes. Une fois que c'est fait, ils apparaissent comme par magie sur tous vos devis et factures.

C'est tout bête, mais cette simple automatisation change la donne. Fini les fautes de frappe qui retardent un paiement, vos documents sont toujours impeccables et conformes. Et soyons honnêtes, un client qui reçoit une facture claire et complète paie souvent plus vite.

En centralisant vos informations bancaires dans un seul outil, vous avez la certitude que chaque document envoyé est correct. C'est un gage de crédibilité qui fluidifie votre trésorerie sans que vous ayez à y penser.

Pour vous donner une idée, voici à quoi ressemble l'interface de Bizyness où vous configurez vos infos bancaires pour qu'elles s'intègrent à vos documents.

L'image montre bien comment un outil bien pensé rend cette étape hyper intuitive. Plus besoin de vérifier manuellement chaque facture avant de l'envoyer. C'est d'ailleurs un excellent point de départ pour bien ranger ses documents administratifs.

En bref, en adoptant le bon logiciel, vous transformez une contrainte administrative en un véritable atout. Et le temps que vous gagnez, vous pouvez enfin le consacrer à ce qui compte vraiment : votre métier.

Quelques questions que vous vous posez sûrement sur le RIB

Même après avoir disséqué ses composants, le relevé d'identité bancaire soulève souvent des questions très pratiques. Faisons le point ensemble pour que vous puissiez jongler avec vos coordonnées bancaires en toute sérénité.

Ces interrogations sont tout à fait légitimes. Après tout, elles touchent à la fois à la sécurité de vos finances et à vos droits. Une bonne compréhension des subtilités vous évitera bien des maux de tête.

Au fond, c'est quoi la différence entre un RIB et un IBAN ?

Pour y voir plus clair, imaginez que le RIB est la carte d'identité complète de votre compte, un document qui rassemble toutes les infos. L'IBAN, lui, c'est un peu comme votre numéro de téléphone international pour être joignable financièrement.

En d'autres termes, le RIB est le document français classique qui contient toutes vos coordonnées, dont votre IBAN. L'IBAN, c'est la norme internationale qui permet d'identifier votre compte de manière unique partout dans la zone SEPA et même au-delà. Aujourd'hui, quand on vous demande votre RIB, c'est quasi systématiquement l'IBAN qui est visé.

Est-ce que je prends un risque en donnant mon RIB ?

Pour recevoir un virement, non, c'est parfaitement sûr. Le risque principal, bien que minime, est qu'une personne malintentionnée tente d'usurper vos informations pour mettre en place un prélèvement frauduleux.

Heureusement, la loi vous protège très bien sur ce point.

La règle est simple : vous disposez de 13 mois pour contester tout prélèvement que vous n'avez pas autorisé. Votre banque est alors tenue de vous rembourser intégralement. Cette protection béton rend le risque de fraude vraiment très limité.

Le bon réflexe reste donc le même : ne donnez votre RIB qu'à des organismes et des personnes de confiance. Votre employeur, l'administration fiscale, vos clients ou un fournisseur connu, par exemple. Évitez simplement de le laisser traîner sur des forums publics ou de l'envoyer via une messagerie non sécurisée.

Un client ou un employeur peut-il refuser mon RIB étranger ?

Absolument pas. C'est illégal. Un tel refus porte un nom : la « discrimination à l'IBAN ». C'est une pratique formellement interdite au sein de l'espace unique de paiement en euros (SEPA), qui couvre 36 pays, dont la France.

Que votre IBAN commence par FR (France), DE (Allemagne), ES (Espagne) ou IT (Italie), un employeur, un fournisseur d'énergie ou tout autre organisme est légalement obligé de l'accepter pour les virements et les prélèvements. Si vous faites face à un refus, vous êtes tout à fait en droit de le signaler aux autorités compétentes, comme la Banque de France ou la DGCCRF.

Gagnez du temps et évitez les erreurs en intégrant automatiquement vos coordonnées bancaires sur tous vos documents. Avec Bizyness, vos factures sont toujours conformes et prêtes à être payées, sans que vous ayez à y penser. Simplifiez votre gestion dès aujourd'hui sur bizyness.fr.