Pourquoi le tableau des comptes de résultats est votre meilleur allié de pilotage

Piloter votre entreprise sans consulter régulièrement votre compte de résultat, c'est un peu comme conduire une voiture les yeux bandés. On peut avancer, mais le risque de sortie de route est élevé. Ce document clé ne se contente pas de lister vos revenus et vos dépenses. Il raconte l'histoire financière de votre activité sur une période donnée, vous montrant si vos efforts se traduisent réellement en succès.

Contrairement au bilan, qui est une photographie de votre patrimoine à un instant T, le tableau des comptes de résultats est comme un film. Il capture votre performance économique au fil des mois ou de l'année. C'est bien plus qu'une obligation administrative ; c'est un véritable GPS pour guider vos décisions stratégiques.

Mesurer la création de valeur de votre entreprise

La première mission du compte de résultat est de répondre à une question fondamentale : est-ce que votre entreprise crée de la valeur ? Il mesure avec précision l'enrichissement (ou l'appauvrissement) généré par votre activité. Il vous permet de comprendre non seulement si vous gagnez de l'argent, mais surtout comment.

Cette analyse détaillée vous aide à distinguer les profits issus de votre cœur de métier de ceux provenant de décisions financières ou d'événements exceptionnels. C'est cette clarté qui transforme une simple liste de chiffres en un puissant outil de diagnostic.

Pour illustrer comment ces données sont analysées à plus grande échelle, voici un aperçu des informations financières publiées par la Banque de France. Cet exemple montre comment les institutions financières évaluent les performances globales, une approche que vous pouvez tout à fait appliquer à votre propre entreprise pour suivre votre trajectoire.

Cet exemple montre comment les institutions financières évaluent les performances globales, une approche que vous pouvez tout à fait appliquer à votre propre entreprise pour suivre votre trajectoire.

Un instrument de décision et de communication

Au-delà de la simple mesure, le tableau des comptes de résultats est un instrument de pilotage essentiel. Il vous aide concrètement à :

- Identifier les leviers de rentabilité : En analysant la structure de vos coûts par rapport à vos revenus, vous repérez rapidement les postes sur lesquels agir pour améliorer vos marges.

- Valider votre stratégie commerciale : Votre chiffre d'affaires augmente, mais vos bénéfices suivent-ils la même courbe ? Le compte de résultat apporte une réponse claire à cette question cruciale.

- Dialoguer avec vos partenaires : Que ce soit pour négocier un prêt bancaire, rassurer des investisseurs ou présenter un bilan solide, un compte de résultat clair est votre meilleur argument.

Comparer vos performances à celles de votre secteur est aussi une pratique très instructive. Par exemple, les statistiques de la Banque de France indiquent que le résultat net des entreprises industrielles françaises a connu une progression annuelle moyenne de 3,5 % jusqu'en 2023. Situer vos propres chiffres par rapport à ces tendances vous donne un contexte précieux pour évaluer votre performance.

Maîtriser la lecture de ce document est donc un pas décisif pour mieux calculer les éléments clés de votre sécurité financière et prendre les commandes de votre croissance.

Décrypter chaque ligne comme un expert : anatomie complète du document

Pour vraiment saisir la santé de votre entreprise, il faut savoir lire le tableau des comptes de résultats ligne par ligne, un peu comme un enquêteur qui analyse chaque indice d'une affaire. Chaque élément, bien plus qu'un simple chiffre, raconte une facette de votre performance. Cette structure, bien que standardisée, se révèle pleine d'enseignements une fois que l'on en maîtrise les codes.

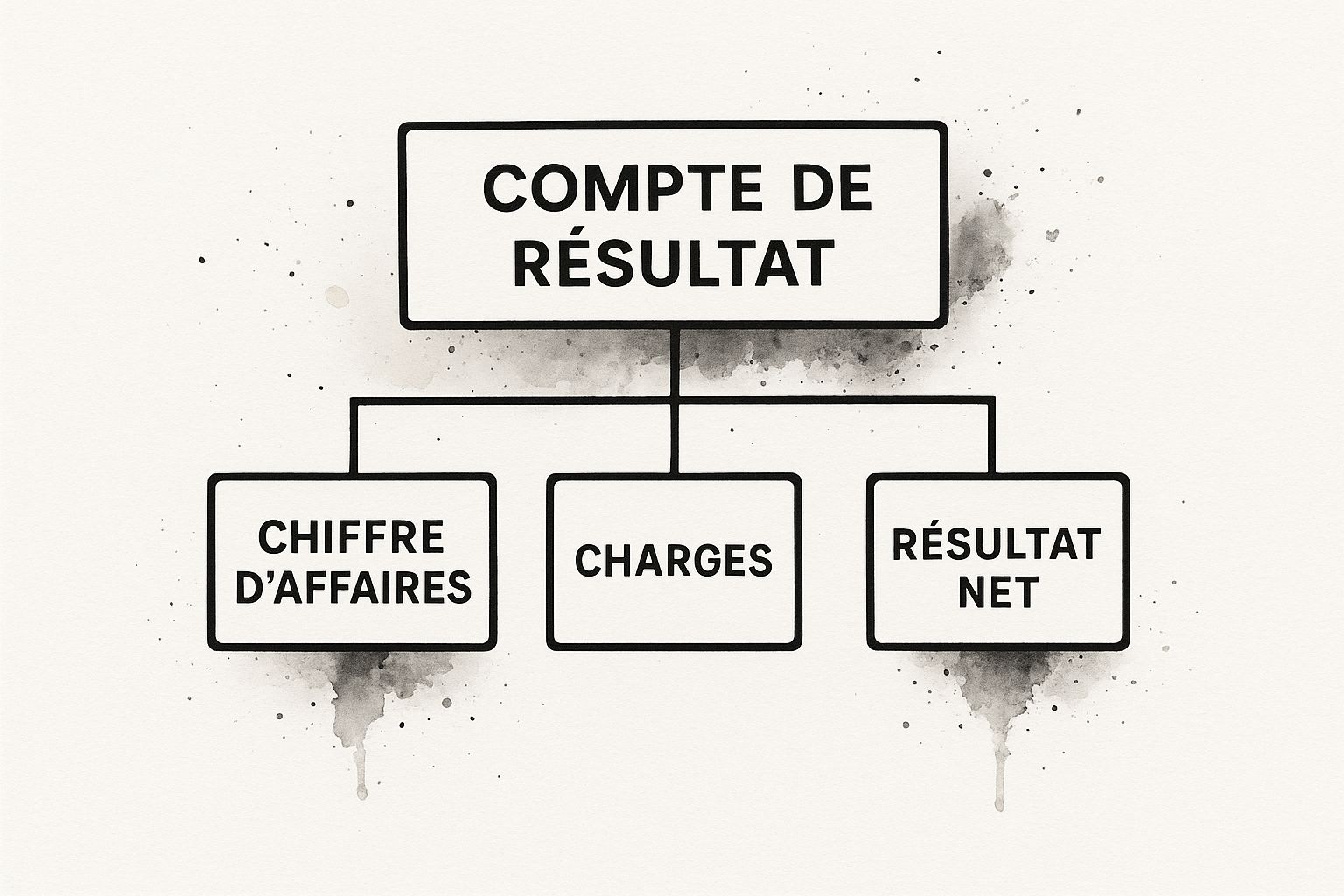

L'infographie ci-dessous illustre la relation clé entre les trois piliers du compte de résultat : le chiffre d'affaires, les charges et le résultat net.

Ce schéma simple montre comment le résultat final découle de la confrontation entre ce que l'entreprise encaisse et ce qu'elle dépense. C'est l'équilibre entre ces deux forces qui définit la solidité financière de votre activité.

Les produits : le carburant de votre moteur économique

La première grande catégorie à observer est celle des produits. Imaginez-les comme tout ce qui vient alimenter les finances de l'entreprise. L'élément central est bien entendu le chiffre d'affaires, qui correspond à vos ventes de biens ou de services. C'est le reflet direct de votre réussite commerciale.

Toutefois, les produits ne s'y limitent pas. Ils englobent également d'autres sources de revenus qui peuvent jouer un rôle non négligeable :

- Les subventions d'exploitation : Des aides financières que vous recevez pour soutenir votre activité quotidienne.

- Les produits financiers : Les intérêts que vous gagnez sur des placements financiers.

- Les produits exceptionnels : Des gains qui ne se répètent pas, comme la vente d'un actif (un véhicule, une machine) à un prix supérieur à sa valeur comptable.

En analysant cette section, vous pouvez déterminer si votre entreprise repose uniquement sur ses ventes ou si elle s'appuie sur d'autres revenus pour soutenir sa croissance.

Les charges : les coûts nécessaires à la création de valeur

Face aux produits, on trouve les charges. Celles-ci représentent tout ce que votre entreprise doit dépenser pour fonctionner et générer ses revenus. C'est le prix à payer pour transformer vos ressources en produits ou services vendables. On les classe en plusieurs catégories, chacune éclairant un aspect différent de votre gestion.

- Les charges d'exploitation : Ce sont les coûts directement liés à votre activité principale. On y trouve les achats de matières premières, les salaires et charges sociales de vos équipes, les loyers, ou encore les factures d'énergie.

- Les dotations aux amortissements : Souvent source de confusion, cette ligne représente la "perte de valeur" de vos équipements sur l'année. C'est une charge qui ne correspond pas à une sortie d'argent, mais elle est essentielle pour refléter l'usure de votre outil de production.

- Les charges financières : Il s'agit principalement des intérêts que vous remboursez sur vos emprunts.

- Les charges exceptionnelles : Des coûts imprévus, comme des pénalités ou des pertes sur des clients insolvables.

Pour vous aider à y voir plus clair, voici un tableau qui détaille la structure type d'un compte de résultat et l'importance de chaque section.

Structure détaillée du tableau des comptes de résultats

Comparaison des différentes sections du compte de résultat avec leur signification et leur impact sur l'analyse

Ce tableau montre que chaque section a une fonction précise. L'analyse du résultat d'exploitation est souvent la plus importante, car elle juge la performance pure de l'activité, sans l'influence de décisions financières ou d'événements exceptionnels.

Le rapport final entre vos produits et vos charges déterminera si vous réalisez un bénéfice ou une perte. Comprendre la nature et le poids de chaque ligne est la première étape pour prendre des décisions éclairées et améliorer la rentabilité de votre entreprise.

Les indicateurs qui révèlent votre performance réelle

Votre compte de résultat est bien plus qu'une simple liste de produits et de charges. C'est une véritable mine d'informations qui, une fois analysées, dévoilent la performance réelle de votre entreprise. Au-delà du résultat net, plusieurs indicateurs clés, appelés soldes intermédiaires de gestion, agissent comme des témoins lumineux sur votre tableau de bord. Chacun éclaire un aspect spécifique de votre activité.

La marge brute : le pouls de votre efficacité commerciale

Voyez la marge brute comme le premier signe vital de votre machine à vendre. Elle se calcule en soustrayant le coût d'achat des marchandises vendues (ou le coût de production) de votre chiffre d'affaires. Cet indicateur mesure directement l'efficacité de votre processus commercial ou productif. Un pourcentage de marge brute élevé signifie que vous vendez vos produits ou services bien au-dessus de leur coût direct, un signe évident de bonne santé.

L'excédent brut d'exploitation (EBE) : votre capacité à générer des liquidités

Si la marge brute mesure l'efficacité, l'EBE (Excédent Brut d'Exploitation) mesure la puissance de votre modèle économique. Il représente la ressource brute générée par votre cycle d'exploitation, avant de prendre en compte les décisions d'investissement (amortissements) et de financement (charges financières). C'est le flux de trésorerie potentiel créé par votre cœur de métier. Un EBE solide prouve que votre activité est viable et capable de financer sa croissance, de rembourser ses dettes et de rémunérer ses apporteurs de capitaux.

Le résultat d'exploitation : la performance pure de votre activité

Le résultat d'exploitation va un peu plus loin. Il part de l'EBE et en déduit les dotations aux amortissements et provisions. Il évalue ainsi la performance pure de votre activité principale, en tenant compte de l'usure de votre outil de production. C'est l'indicateur que les analystes scrutent pour juger de la rentabilité intrinsèque d'une entreprise, indépendamment de ses choix financiers ou d'événements exceptionnels.

Pour vous aider à y voir plus clair, voici un tableau récapitulatif des ratios financiers clés que l'on peut calculer à partir du compte de résultat.

Ratios financiers essentiels du compte de résultat

Présentation des principaux ratios calculés à partir du compte de résultat avec leurs formules et seuils d'interprétation.

Ce tableau montre comment chaque ratio offre une perspective différente. Comparer ces ratios dans le temps et par rapport à votre secteur est une pratique essentielle pour une analyse pertinente.

Ces soldes intermédiaires, bien que centrés sur l'exploitation, sont complétés par le résultat financier. Celui-ci peut avoir un impact non négligeable. Par exemple, les données de l'INSEE pour 2022 montrent que les entreprises marchandes non financières en France ont généré un résultat financier positif de près de 29 110,5 millions d'euros, grâce à des produits financiers supérieurs aux charges. Cet aperçu statistique, que vous pouvez approfondir en consultant les statistiques détaillées sur la rentabilité sectorielle sur le site de l'INSEE, souligne l'importance d'analyser chaque strate de résultat.

Finalement, le résultat net intègre toutes ces couches (exploitation, financier, exceptionnel) et l'impôt sur les sociétés pour donner le verdict final. Mais sans une bonne compréhension des indicateurs qui le composent, ce chiffre seul ne raconte pas toute l'histoire. Suivre ces soldes vous permet de mieux piloter votre entreprise, et vous pouvez découvrir d'autres indicateurs de performance essentiels pour compléter votre analyse.

Transformer vos données en décisions gagnantes : maîtriser l'art de la comparaison

Consulter un tableau de compte de résultat seul, c'est un peu comme regarder une seule image d'un film : vous voyez une scène, mais vous manquez toute l'intrigue. La véritable valeur de cet outil se manifeste lorsque vous commencez à comparer les données. C'est en mettant les chiffres en perspective que vous transformez une simple lecture comptable en un puissant levier de décision stratégique. Une comparaison bien menée est la clé pour identifier des tendances de fond, évaluer votre performance réelle et vous positionner face à la concurrence.

L'analyse horizontale : suivre votre évolution dans le temps

La première approche, et la plus instinctive, est de comparer votre compte de résultat actuel avec ceux des périodes précédentes (année N-1, N-2, etc.). C'est ce que l'on nomme l'analyse horizontale. Elle vous permet de tracer l'évolution de chaque poste : votre chiffre d'affaires a-t-il augmenté de 5 % ou de 20 % ? Vos frais de personnel ont-ils crû plus rapidement que vos revenus ?

Cette vue temporelle met en évidence des dynamiques qui resteraient invisibles sur un seul exercice. Une forte croissance du chiffre d'affaires peut sembler positive, mais si elle est due à une flambée des coûts d'acquisition client, votre rentabilité pourrait en réalité se dégrader. À l'inverse, une baisse temporaire du résultat peut simplement refléter un investissement stratégique important qui créera de la valeur à l'avenir.

Pour donner plus de relief à cette analyse, il est utile de consulter des données sectorielles. L'INSEE, par exemple, publie des informations détaillées sur les comptes des entreprises par secteur d'activité. Ces publications vous permettent de mesurer votre propre trajectoire par rapport à celle de votre marché, offrant un contexte essentiel pour juger votre performance.

L'analyse verticale : décortiquer la structure de vos coûts

L'analyse verticale, de son côté, s'intéresse à la structure de votre compte de résultat sur une seule période. L'idée est d'exprimer chaque ligne en pourcentage du chiffre d'affaires. Par exemple :

- Achats de marchandises : 40 % du chiffre d'affaires

- Charges de personnel : 25 % du chiffre d'affaires

- Résultat d'exploitation : 10 % du chiffre d'affaires

Cette méthode révèle la composition de vos coûts et la structure de vos marges. Elle répond à des questions fondamentales : quelle proportion de chaque euro que vous encaissez est absorbée par vos matières premières ? Quelle part reste-t-il pour couvrir les autres frais et dégager un bénéfice ?

Comparer cette structure d'une année à l'autre, ou avec les moyennes de votre secteur, est particulièrement éclairant. Cela vous aide à repérer rapidement des dérapages dans vos coûts ou des opportunités d'amélioration. Si vous souhaitez approfondir la création de rapports efficaces, notre article sur la construction d'un tableau de bord financier avec des exemples concrets peut vous fournir des pistes intéressantes.

Éviter les pièges mortels : erreurs classiques et solutions pratiques

Même avec un tableau des comptes de résultats bien présenté, il est facile de tomber dans certains pièges d'interprétation. Ces malentendus peuvent coûter cher, car ils déforment la réalité de votre situation financière. En apprenant à reconnaître ces erreurs courantes, vous pourrez affiner votre analyse et prendre des décisions beaucoup plus sûres pour l'avenir de votre entreprise.

Le piège n°1 : confondre bénéfice et trésorerie

C'est sans doute l'erreur la plus fréquente, mais aussi la plus dangereuse. Votre compte de résultat peut afficher un bénéfice alléchant, mais cela ne veut pas dire que vous disposez de cette somme sur votre compte en banque. Pourquoi ? Simplement parce que ce document inclut des charges qui ne sont pas des sorties d'argent (comme les dotations aux amortissements) et des produits qui ne sont pas encore encaissés (des factures que vos clients n'ont pas encore payées).

- Le paradoxe : Une entreprise peut tout à fait être rentable sur le papier, mais se retrouver en grande difficulté pour payer ses salaires ou ses fournisseurs.

- La solution : Ne vous fiez jamais uniquement au résultat net. Pour avoir une vision juste de votre santé financière, complétez toujours votre analyse avec un suivi de votre trésorerie réelle, par exemple à l'aide d'un plan de trésorerie prévisionnel.

Le piège n°2 : négliger les éléments exceptionnels

Le compte de résultat fait bien la distinction entre le résultat d'exploitation, le résultat financier et le résultat exceptionnel. Ce dernier, comme son nom l'indique, concerne des événements qui ne se répètent pas, comme la vente d'un entrepôt ou une amende fiscale inattendue. L'erreur consiste à l'inclure dans l'évaluation de votre performance quotidienne.

- Le paradoxe : Un bénéfice net artificiellement gonflé par la vente ponctuelle d'un actif peut masquer le fait que votre activité principale est en réalité déficitaire.

- La solution : Portez votre attention en premier lieu sur le résultat d'exploitation. C'est cet indicateur qui mesure la véritable performance de votre cœur de métier. Mettez toujours de côté les éléments exceptionnels pour juger de la rentabilité durable de votre modèle économique.

Le piège n°3 : ignorer l'impact des choix comptables

La façon dont vous enregistrez certaines opérations peut modifier l'image que renvoie votre compte de résultat. Par exemple, choisir d'amortir plus rapidement un nouvel équipement va augmenter vos charges et donc diminuer votre bénéfice à court terme. Ces choix sont parfaitement légaux, mais il faut en avoir conscience.

De même, les normes comptables peuvent évoluer, ce qui complique les comparaisons dans le temps si l'on n'y prête pas attention. Le passage à la base 2014 des comptes nationaux en France, par exemple, a changé la manière d'évaluer certains flux. Pour en savoir plus, vous pouvez consulter les informations de l'INSEE sur cette révision méthodologique.

- Le paradoxe : Deux entreprises parfaitement identiques pourraient afficher des résultats nets différents, simplement à cause des options comptables qu'elles ont choisies.

- La solution : Quand vous comparez vos résultats d'une année sur l'autre, vérifiez qu'aucune méthode comptable n'a changé entre-temps. Si c'est le cas, il vous faudra "retraiter" les chiffres pour que votre comparaison reste juste et pertinente.

Trois entreprises réelles, trois analyses, trois leçons de maître

La théorie, c'est bien, mais rien ne vaut l'analyse de cas concrets pour vraiment saisir les subtilités du tableau des comptes de résultats. Pour voir comment cet outil s'adapte à différentes réalités, nous allons nous pencher sur le quotidien de trois entreprises aux profils très variés. Ces exemples vous aideront à mieux interpréter vos propres chiffres.

Le cas n°1 : La startup "TechNova" en pleine ascension

TechNova est une jeune pousse du secteur des logiciels qui investit massivement pour grandir. Un coup d'œil à son compte de résultat montre une croissance explosive de son chiffre d'affaires, avec un bond de +150 % en un an. Pourtant, son résultat net reste dans le rouge.

- Le signal clé : Les charges de personnel et les frais de recherche et développement (R&D) engloutissent 70 % des charges d'exploitation. C'est un scénario classique pour une entreprise qui mise tout sur l'innovation et la conquête de parts de marché, quitte à sacrifier la rentabilité à court terme.

- La leçon à retenir : Pour une startup, un résultat net négatif n'est pas forcément alarmant s'il découle d'investissements stratégiques qui construisent l'avenir. L'indicateur à suivre de très près est le rapport entre le coût d'acquisition client et sa valeur vie (LTV/CAC), qui révèle si la stratégie de croissance est durable.

Le cas n°2 : La PME "ManuSolide" face à l'inflation

ManuSolide est une PME qui fabrique des pièces métalliques. Son tableau des comptes de résultats montre un chiffre d'affaires stable, mais son résultat d'exploitation a chuté de 8 % à 3 % en seulement deux ans.

- Le signal d'alerte : Une analyse plus fine révèle que le poste "achats de matières premières" est passé de 45 % à 55 % du chiffre d'affaires. L'entreprise est directement touchée par l'augmentation du coût de l'acier et peine à répercuter cette hausse sur ses prix de vente.

- La leçon à retenir : Dans le secteur industriel, la marge brute est un baromètre essentiel de la santé financière. Si elle s'effrite, c'est un signal d'alarme qui doit déclencher une action immédiate. La solution passe souvent par une double approche : renégocier les contrats avec les fournisseurs et ajuster sa politique de prix pour protéger sa rentabilité.

Le cas n°3 : L'agence de conseil "ServiPro"

ServiPro est une société de services B2B évoluant sur un marché très concurrentiel. Son chiffre d'affaires n'augmente que modestement (+5 %), mais sa marge nette s'est nettement améliorée, passant de 6 % à 9 %.

- Le signal positif : Le ratio "masse salariale sur chiffre d'affaires" a baissé de trois points. Cela indique que l'entreprise a optimisé ses processus internes. Ses consultants sont désormais capables de gérer plus de projets sans que les effectifs n'augmentent dans les mêmes proportions.

- La leçon à retenir : Dans les métiers de services, l'efficacité opérationnelle est le moteur principal du profit. L'analyse du tableau des comptes de résultats doit donc se concentrer sur les ratios de productivité par employé pour bien piloter la performance de l'entreprise.

Votre plan d'action pour devenir un as de l'analyse financière

Transformer votre compte de résultat d'une simple formalité administrative en un véritable tableau de bord pour vos décisions stratégiques est tout à fait possible. Le secret ? Ne vous contentez pas de le lire. Apprenez à le questionner activement et faites de son analyse une habitude de gestion régulière. Voici une feuille de route pour vous y aider.

Planifiez vos analyses à un rythme stratégique

L'analyse financière n'est pas une tâche ponctuelle, mais un processus continu. En adoptant un calendrier précis, vous vous assurez de ne jamais naviguer à vue et de garder le cap sur vos objectifs.

- Chaque mois : C'est le moment de faire un bilan rapide. Comparez vos résultats réels avec votre budget prévisionnel. Votre chiffre d'affaires est-il en ligne avec vos attentes ? Vos charges directes sont-elles sous contrôle ? C'est l'occasion parfaite pour faire des ajustements rapides et corriger le tir.

- Chaque trimestre : Il est temps de creuser un peu plus. Calculez vos principaux soldes intermédiaires de gestion (marge brute, EBE, résultat d'exploitation) et comparez-les aux trimestres précédents. Cette vision plus large vous aide à repérer les tendances de fond avant qu'elles ne deviennent des problèmes majeurs.

- Chaque année : Procédez à une analyse complète. Évaluez la performance de votre entreprise sur l'ensemble de l'exercice, comparez vos chiffres aux moyennes de votre secteur d'activité et définissez les grands objectifs financiers pour l'année qui s'annonce.

Adoptez les bons outils et les bonnes pratiques

Pour que ce processus soit fluide et efficace, il est judicieux de s'appuyer sur des méthodes qui ont fait leurs preuves et des outils conçus pour vous faciliter la vie.

- Automatisez les calculs : Servez-vous de logiciels de gestion ou de tableurs pour mettre en place des modèles de tableaux de bord. Vous gagnerez un temps considérable et réduirez le risque d'erreurs humaines dans le suivi de vos indicateurs clés.

- Créez des check-lists : Pour chaque type d'analyse (mensuelle, trimestrielle), dressez une liste des points à examiner. Cette approche systématique vous garantit de ne rien oublier d'important et de couvrir tous les angles.

- Communiquez clairement : Faites parler vos chiffres. Lorsque vous présentez vos conclusions à vos équipes ou à vos partenaires, utilisez des graphiques simples et mettez l'accent sur 3 ou 4 enseignements majeurs. Expliquez ce que les chiffres signifient concrètement pour l'entreprise et quelles actions vous proposez en conséquence.

En suivant ce plan, le compte de résultat se transformera en un véritable allié. Il ne sera plus un simple document statique, mais un guide dynamique qui orientera vos décisions vers une croissance rentable et bien maîtrisée.

Pour simplifier davantage cette démarche et automatiser la génération de vos rapports, découvrez comment Bizyness peut devenir le copilote de votre gestion financière.