Fixer ses tarifs en tant qu'auto-entrepreneur, ce n'est pas juste choisir un chiffre au hasard. C'est bien plus que ça. Il faut voir l'ensemble comme un écosystème : chaque euro que vous facturez et encaissez va déclencher une série de calculs pour vos cotisations sociales et vos impôts. C’est ce qui va, au final, déterminer ce qu'il vous reste réellement.

Comprendre le mécanisme de la tarification pour auto-entrepreneur

Se lancer dans la tarification en micro-entreprise, c'est un peu comme apprendre les règles d'un nouveau jeu. Pour mettre en place une bonne stratégie et gagner la partie, il faut d'abord comprendre comment chaque pion se déplace et interagit avec les autres. Oubliez l'idée qu'il s'agit simplement d'inscrire un montant sur une facture.

Tout part de votre chiffre d'affaires. C'est la somme brute que vos clients vous paient, mais attention, ce n'est pas encore votre salaire. Imaginez un gâteau tout juste sorti du four. Avant de pouvoir manger votre part, il va falloir en distribuer quelques-unes. Chacune de ces parts correspond à une charge obligatoire à déduire.

Les éléments qui composent votre tarif

La structure des prélèvements est assez simple à comprendre, mais il est crucial de bien la maîtriser. Votre chiffre d'affaires sert de base au calcul de plusieurs cotisations qui vont venir sculpter votre revenu net final.

Voici ce que vous devez absolument avoir en tête :

- Les cotisations sociales : C'est clairement le plus gros morceau. Elles sont indispensables car elles financent toute votre protection sociale (santé, retraite, allocations familiales). Le pourcentage appliqué dépend directement de la nature de votre activité.

- L'impôt sur le revenu : Que vous choisissiez le régime classique ou le versement libératoire, une partie de vos revenus est prélevée pour l'impôt.

- La Contribution à la Formation Professionnelle (CFP) : C'est une toute petite cotisation, mais elle est obligatoire. En contrepartie, elle vous donne accès à des droits pour vous former tout au long de votre carrière.

- Vos frais de fonctionnement : Un point essentiel ! Même si vous ne pouvez pas les déduire de votre chiffre d'affaires, vos dépenses professionnelles (logiciels, matériel, assurance, etc.) doivent être anticipées et intégrées dans vos tarifs. C'est la seule façon de garantir que votre activité soit rentable.

Bien comprendre ce mécanisme, c’est le premier pas pour fixer des prix qui soient à la fois justes pour vos clients et viables pour vous. Chaque euro encaissé n'est pas un euro gagné ; c'est un euro qui sera partagé entre l'État, vos diverses charges et, enfin, ce qui atterrira sur votre compte en banque.

Avec cette vue d'ensemble, vous avez maintenant les clés pour aborder les aspects plus techniques que nous allons détailler. Maîtriser cette décomposition est tout simplement indispensable pour assurer la bonne santé financière de votre micro-entreprise.

Les cotisations sociales décryptées pour vous

Quand on se lance, le mot "cotisations" peut faire un peu peur. En réalité, c'est bien plus simple qu'il n'y paraît et surtout, c'est ce qui vous protège. Ce sont ces prélèvements sur votre chiffre d'affaires qui financent votre sécurité sociale : assurance maladie, droits à la retraite, formation... Bref, tout votre filet de sécurité d'indépendant.

Imaginez-les comme une sorte d'assurance pro tout-en-un. Chaque euro que vous cotisez est une brique que vous posez pour votre protection aujourd'hui et pour votre avenir. La bonne nouvelle ? Le système est totalement proportionnel. Si vous n'encaissez rien, vous ne payez rien. C'est aussi simple que ça.

Le montant de cette tarification auto-entrepreneur pour les charges sociales varie selon ce que vous faites. On distingue trois grandes familles d'activités, chacune avec son propre taux.

Les taux de cotisations selon votre activité

Le principe est limpide : à chaque nature d'activité correspond un pourcentage fixe de cotisations. Votre activité sera classée soit en BIC (Bénéfices Industriels et Commerciaux), soit en BNC (Bénéfices Non Commerciaux), et c'est cette catégorie qui va déterminer le taux à appliquer sur votre chiffre d'affaires.

Bien identifier sa catégorie est donc la première étape cruciale pour avoir une idée claire de ses charges.

Vente de marchandises (BIC) : Vous vendez des produits, en ligne ou en boutique ? C'est le taux le plus doux : 12,3 % de votre chiffre d'affaires.

Prestations de services commerciales ou artisanales (BIC) : Ici, on parle des artisans (plombier, coiffeuse), des livreurs ou encore des développeurs web. Le taux grimpe un peu pour atteindre 21,2 %.

Activités libérales (BNC) : Cette catégorie rassemble les consultants, formateurs, graphistes, et toutes les professions intellectuelles. Le taux est de 21,2 % pour la majorité (ceux affiliés au régime général) et de 21,1 % pour quelques professions spécifiques qui relèvent encore de la CIPAV. Pour en savoir plus sur les évolutions à venir, notamment en 2025, des articles comme celui du Blog du Dirigeant détaillent bien le sujet.

L'énorme avantage, c'est que ces pourcentages regroupent tout. Pas de calculs complexes, pas de mauvaises surprises.

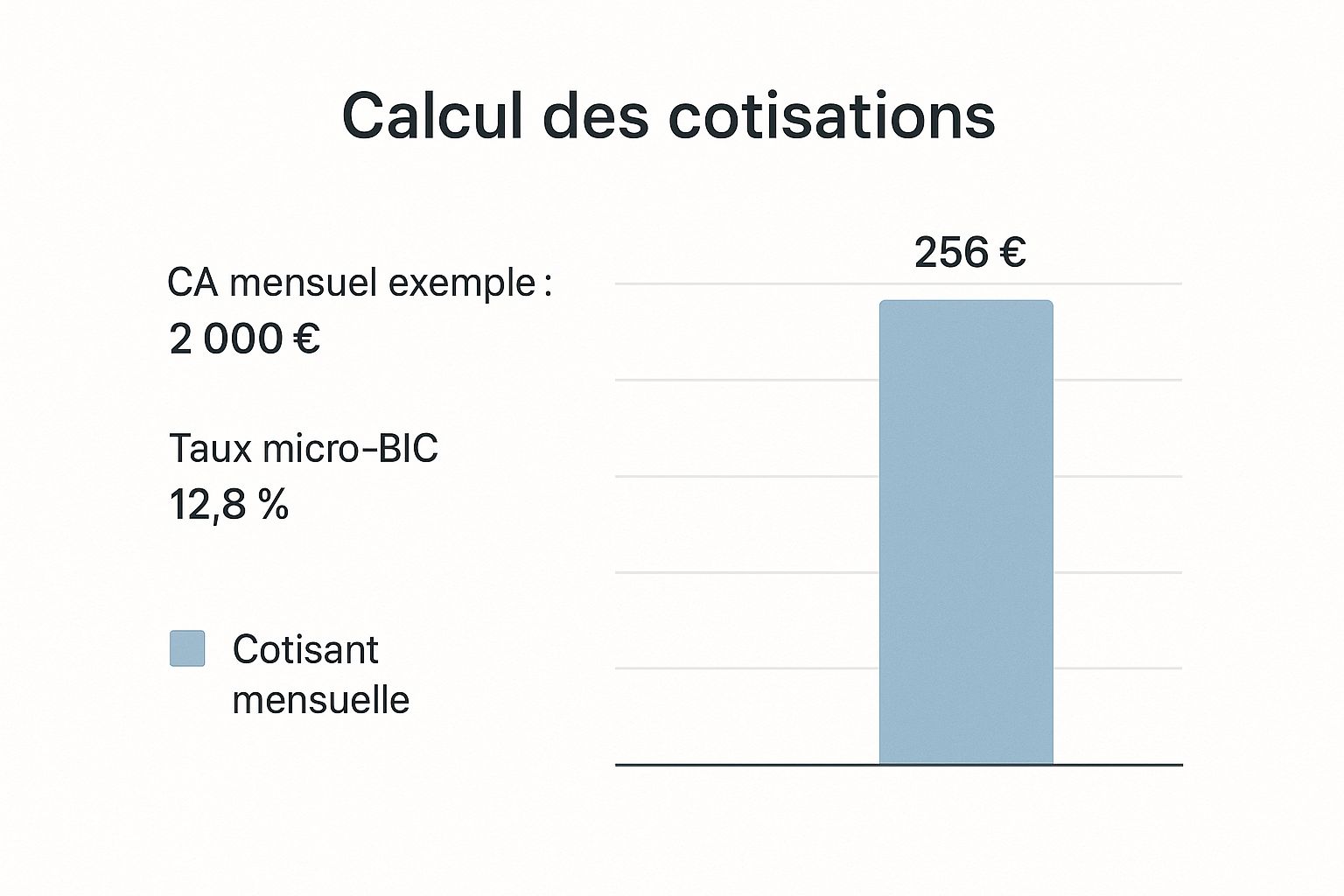

Le calcul est direct et sans détour : vous prenez votre chiffre d'affaires encaissé sur la période (mois ou trimestre) et vous appliquez votre taux. Zéro chiffre d'affaires = zéro cotisation. C'est la règle d'or.

Regardez cette infographie. Elle montre très concrètement comment ça marche pour une activité de vente.

C'est parlant, non ? Pour 2 000 € de produits vendus, notre auto-entrepreneur verse 246 € de cotisations (et non 256€ comme parfois indiqué par erreur, le taux étant de 12,3%). Il lui reste donc 1 754 € dans la poche, avant de penser à l'impôt sur le revenu.

Tableau des taux de cotisations sociales par activité

Pour que tout soit parfaitement clair, voici un petit tableau qui récapitule les taux. Gardez-le sous la main, il vous sera toujours utile.

Cette simplicité est vraiment l'un des plus gros atouts du statut. Elle vous permet de calculer en un clin d'œil votre revenu net et de fixer vos tarifs de manière juste pour que votre activité soit rentable dès le premier jour.

Naviguer entre plafonds de chiffre d'affaires et gestion de la TVA

Le statut d'auto-entrepreneur est très attractif pour sa simplicité, c'est un fait. Mais pour que l'aventure reste simple, il est crucial de bien en connaître les règles du jeu, notamment les plafonds de chiffre d'affaires.

Concrètement, vous devez jongler avec deux seuils bien distincts : le seuil de base et le seuil majoré (parfois appelé seuil de tolérance). Avoir ces chiffres en tête est la clé pour fixer vos tarifs et éviter toute mauvaise surprise administrative.

Voyons ça de plus près.

- Le seuil de base : C'est la limite principale. Si vous restez en dessous, vous bénéficiez de la franchise en base de TVA. Simple et efficace.

- Le seuil majoré : Il vous offre une petite marge de manœuvre. Vous pouvez le dépasser une année sans basculer immédiatement à la TVA, mais attention, l'administration fiscale vous aura à l'œil.

- Le passage à la TVA : Inévitable si vous dépassez le seuil majoré. À partir de ce moment, de nouvelles obligations s'imposent à vous.

Comprendre la différence entre le seuil de base et le seuil majoré

Le seuil de base, c'est le plafond officiel qui vous permet de ne pas facturer la TVA à vos clients. C'est ce qui rend vos tarifs souvent plus compétitifs au départ.

Le seuil majoré, lui, agit comme une sorte de filet de sécurité. Il vous autorise à dépasser le premier seuil pendant une année, sans devoir appliquer la TVA sur-le-champ. C'est un sursis, mais un sursis à bien gérer.

Grâce à cette franchise en base de TVA, les seuils sont actuellement de :

- 85 800 € (seuil de base) et 94 300 € (seuil majoré) pour les activités de vente de marchandises.

- 34 400 € (seuil de base) et 36 800 € (seuil majoré) pour les prestations de services.

Si vous voulez creuser le sujet, vous trouverez des informations complémentaires dans ce guide sur le salaire d'auto-entrepreneur.

Anticiper le passage à la TVA

Quand votre chiffre d'affaires commence à flirter avec le seuil majoré, il faut passer en mode vigilance. L'anticipation est votre meilleure arme.

Cela veut dire suivre de très près vos rentrées d'argent, mois par mois, pour ne pas être pris au dépourvu par le basculement.

« Un suivi prévisionnel de votre chiffre d’affaires est votre meilleur allié pour basculer à la TVA sans stress. »

Voici une petite feuille de route pour vous y préparer :

- Faites des simulations. Utilisez des outils en ligne ou un simple tableur pour projeter votre CA sur les mois à venir.

- Communiquez avec vos clients. Prévenez-les en amont que vos tarifs seront bientôt majorés de la TVA. La transparence est toujours appréciée.

- Adaptez votre facturation. Des outils comme Bizyness peuvent être paramétrés pour gérer automatiquement ce changement et générer des factures conformes.

Bizyness, par exemple, peut vous alerter à l'approche des seuils et s'occuper de l'édition de vos nouvelles factures avec la TVA incluse.

Pourquoi cette surveillance est-elle si importante ?

Suivre ses seuils de près n'est pas juste une contrainte administrative, c'est un véritable acte de pilotage d'entreprise. Cela vous permet de rester en règle et d'éviter des pénalités qui peuvent faire très mal.

Mais ce n'est pas tout. C'est aussi un moyen de :

- Éviter un redressement fiscal surprise.

- Protéger vos marges en préparant le passage à la TVA.

- Gérer plus sereinement votre trésorerie et planifier vos investissements.

Quelques cas pratiques pour y voir plus clair

Imaginons un graphiste freelance. Son chiffre d'affaires pour l'année N-1 était de 35 000 €. Il est donc en franchise de TVA. En année N, son activité décolle et il atteint 38 000 € en octobre.

- Mois 1 (Octobre) : Son CA atteint 38 000 €. Il a dépassé le seuil majoré de 36 800 €. Un outil comme Bizyness lui envoie une alerte.

- Mois 2 (Novembre) : Dès le premier jour de ce mois, il doit facturer la TVA. Ses prix doivent être revus pour inclure les 20 %.

- Mois 3 (Décembre) : Il effectue sa première déclaration de TVA et peut commencer à déduire la TVA payée sur ses propres achats professionnels (logiciels, matériel, etc.).

Pour un e-commerçant, le mécanisme est le même, mais avec des seuils plus élevés. S'il réalise 95 000 € de ventes sur l'année, il bascule au régime réel de TVA dès le premier jour du mois de dépassement.

L'enjeu principal est de bien gérer sa trésorerie pour mettre de côté la TVA collectée, car il faudra la reverser à l'État.

En anticipant ces scénarios, le passage à la TVA n'est plus un obstacle, mais une étape naturelle dans la croissance de votre activité. Avec une bonne planification, ce qui ressemble à une contrainte fiscale devient un levier de développement bien maîtrisé.

Choisir votre régime fiscal pour optimiser vos impôts

L'imposition de votre micro-entreprise n'est pas une fatalité. C'est avant tout un choix stratégique qui peut sérieusement influencer ce qu'il vous reste à la fin du mois. En tant qu'auto-entrepreneur, vous avez deux grandes routes possibles pour payer vos impôts : le régime classique (appelé micro-fiscal), qui s'applique par défaut, et une option bien spécifique : le versement libératoire de l'impôt sur le revenu.

Imaginez que vous avez le choix entre un menu du jour et un plat à la carte. Le menu du jour (le régime classique) est simple, direct, et s'applique à tout le monde. Le plat à la carte (le versement libératoire) peut être bien plus avantageux, mais à une seule condition : qu'il soit parfaitement adapté à votre situation personnelle.

Le régime micro-fiscal classique : la solution par défaut

C'est le système de base, celui qui s'applique si vous ne faites rien de particulier. Son fonctionnement est assez simple : l'administration fiscale part de votre chiffre d'affaires annuel et applique un abattement forfaitaire pour estimer vos charges professionnelles.

Cet abattement varie selon votre activité :

- 71 % pour les activités d'achat-revente de marchandises.

- 50 % pour les prestations de services commerciales (BIC).

- 34 % pour les activités libérales (BNC).

Ce qui reste après cet abattement, c'est votre revenu imposable. Il vient s'ajouter aux autres revenus de votre foyer fiscal (salaires, etc.), et le tout est soumis au barème progressif de l'impôt. L'avantage ? Si votre foyer n'est pas imposable au final, vous ne payez tout simplement aucun impôt sur votre activité.

Le versement libératoire : une option à étudier de près

Le versement libératoire, lui, change complètement la donne. Fini l'attente de la déclaration annuelle et la grosse facture d'impôt qui peut l'accompagner. Avec cette option, vous payez votre impôt au fil de l'eau, en même temps que vos cotisations sociales, chaque mois ou chaque trimestre.

Un petit pourcentage est prélevé directement sur votre chiffre d'affaires encaissé. Ce taux vient s'ajouter à vos cotisations sociales habituelles :

- + 1 % pour la vente de marchandises.

- + 1,7 % pour les prestations de services (BIC).

- + 2,2 % pour les activités libérales (BNC).

L'atout majeur du versement libératoire est sa simplicité et sa prévisibilité. Vous payez un petit peu à chaque fois, et c'est réglé. Pas de mauvaise surprise en fin d'année, votre impôt est payé au fur et à mesure que vous encaissez.

Attention, cette option n'est pas accessible à tous. Pour pouvoir la choisir, votre revenu fiscal de référence de l'année N-2 ne doit pas dépasser un certain seuil. Par exemple, pour une personne seule choisissant l'option en 2024, ce revenu ne devait pas dépasser 27 478 € en 2022.

Alors, quand faut-il opter pour le versement libératoire ?

La réponse dépend entièrement de votre situation fiscale globale, et pas seulement de votre chiffre d'affaires. Le versement libératoire devient vraiment intéressant si le barème progressif classique vous place dans une tranche d'imposition élevée, comme celle à 30 % ou plus. Dans ce cas, payer un faible pourcentage fixe sur votre chiffre d'affaires est bien plus rentable.

À l'inverse, si vous n'êtes pas imposable ou si vous êtes dans la tranche la plus basse à 11 %, le régime classique est souvent le plus malin. Pourquoi ? Parce qu'avec le versement libératoire, vous payez systématiquement un impôt, même si vous n'auriez rien dû payer avec le système par défaut. C'est un peu comme payer pour un service dont vous n'avez pas besoin.

Pour creuser le sujet, notre guide sur l'optimisation fiscale pour auto-entrepreneur vous donnera des stratégies plus poussées.

Le meilleur réflexe à adopter ? La simulation. Prenez votre chiffre d'affaires prévisionnel, votre situation familiale, et calculez ce que vous paieriez dans les deux cas. C'est la seule façon de savoir avec certitude quelle option protégera le mieux votre trésorerie.

Allez, passons de la théorie à la pratique. C'est bien de connaître les taux sur le papier, mais ce qui compte vraiment, c'est de savoir ce qu'il vous reste dans la poche à la fin du mois. Comprendre comment passer de votre chiffre d'affaires facturé à votre revenu réel est la clé pour fixer des tarifs qui vous permettent de vivre de votre activité.

Ce n'est pas si sorcier, promis. Le calcul consiste simplement à retirer, l'une après l'autre, les différentes charges de ce que vous avez facturé. Voyez votre chiffre d'affaires comme un gâteau tout juste sorti du four : chaque prélèvement est une part que vous devez distribuer avant de pouvoir manger la vôtre.

De votre chiffre d'affaires à votre revenu disponible

Le point de départ, c'est toujours le montant total que vous encaissez de vos clients. C'est votre chiffre d'affaires brut. À partir de là, on commence à soustraire.

Voici les étapes à suivre pour y voir clair :

- Chiffre d'Affaires (CA) brut : C'est le montant total que vous avez facturé et encaissé.

- On enlève les cotisations sociales : Appliquez le pourcentage qui correspond à votre secteur (par exemple, 21,2 % si vous êtes en prestation de services libérale).

- On enlève l'impôt (si vous êtes en versement libératoire) : Si vous avez fait ce choix, déduisez le taux correspondant (comme les 2,2 % pour les activités libérales).

- On n'oublie pas les petites taxes : Pensez à la Contribution à la Formation Professionnelle (CFP, de 0,1 % à 0,3 %) et, pour les artisans et commerçants, la taxe pour frais de chambre consulaire.

Ce qu'il reste après tout ça, c'est votre revenu net avant de payer vos propres frais de fonctionnement. Pour connaître votre revenu "réel", celui que vous pouvez utiliser pour vos dépenses personnelles, il faut encore déduire vos charges professionnelles : abonnements à des logiciels, assurance pro, petit matériel, etc. Si vous avez besoin d'un coup de main pour cette partie, notre guide pour fixer votre taux horaire en tant qu'auto-entrepreneur vous donnera des exemples très concrets.

Simulation pour un consultant freelance

Prenons un exemple concret pour que ce soit plus parlant. Imaginons un consultant en marketing (activité libérale BNC) qui a facturé 3 000 € ce mois-ci. Il a choisi l'option du versement libératoire de l'impôt.

- Chiffre d'Affaires : 3 000 €

- Cotisations sociales (21,2 %) : - 636 €

- Versement libératoire de l'impôt (2,2 %) : - 66 €

- CFP (0,2 %) : - 6 €

Revenu Net avant frais : 3 000 € - 636 € - 66 € - 6 € = 2 292 €. C'est la somme qui atterrit réellement sur son compte en banque.

Maintenant, si ce consultant a environ 200 € de frais professionnels par mois (logiciels, assurance RC Pro...), son revenu final disponible est de 2 092 €.

Cet exercice est vraiment fondamental. Il vous aide à visualiser la structure de vos charges et à ajuster vos tarifs pour être sûr d'atteindre vos objectifs. Pensez aussi à garder un œil sur les plafonds de chiffre d'affaires dans vos prévisions. Pour rappel, sur la période 2023-2025, les seuils ont été revus à la hausse, passant à 188 700 € pour l'achat-revente et 77 700 € pour les prestations de services. Vous pouvez retrouver tous les détails sur ces seuils sur le site de Bpifrance Création.

Simulation de revenu net mensuel pour un chiffre d'affaires de 3000€

Pour illustrer encore mieux l'impact des taux et des options fiscales, comparons ce qu'il reste à un consultant et à un artisan pour un même chiffre d'affaires de 3 000 € par mois. Vous verrez que l'activité et le régime fiscal changent tout !

Comme vous pouvez le voir, même avec un chiffre d'affaires identique, le revenu final peut varier de manière significative. Les frais professionnels (souvent plus élevés pour un artisan qui peut avoir besoin de matériel et de déplacements) jouent un rôle crucial dans le calcul du revenu réellement disponible.

Vos questions fréquentes sur la tarification auto-entrepreneur

Se lancer en tant qu'auto-entrepreneur amène son lot de questions, surtout quand il s'agit de tarifs et de charges. C'est tout à fait normal. Pour vous aider à y voir plus clair, nous avons rassemblé ici les interrogations les plus courantes et y répondons de manière simple et directe.

Que se passe-t-il si mon chiffre d'affaires est de zéro euro ?

C'est l'un des plus grands avantages du régime de la micro-entreprise, et un point essentiel qui le rend si rassurant pour démarrer. La règle d'or est simple : zéro chiffre d'affaires = zéro cotisation.

Concrètement, si pendant un mois ou un trimestre vous ne facturez rien, vous n'avez absolument aucune charge sociale à payer. Bien sûr, vous devez quand même faire votre déclaration de chiffre d'affaires à l'URSSAF, mais il vous suffira d'y inscrire « 0 € ». C'est un véritable filet de sécurité, qui vous permet de tester une idée sans prendre de risque financier.

Puis-je déduire mes frais professionnels ?

La réponse est non, et c'est un point crucial à bien comprendre. Contrairement à une société classique, en micro-entreprise, on ne peut pas déduire ses dépenses réelles (achat de matériel, logiciels, frais de déplacement, etc.) du chiffre d'affaires déclaré.

Pour compenser cette impossibilité, l'administration fiscale applique un abattement forfaitaire sur votre chiffre d'affaires avant de calculer votre impôt (si vous n'avez pas opté pour le versement libératoire). Cet abattement est de :

- 71 % pour les activités de vente de marchandises.

- 50 % pour les prestations de services commerciales et artisanales (BIC).

- 34 % pour les activités libérales (BNC).

Votre rôle, en tant qu'entrepreneur, est donc d'intégrer toutes vos dépenses (matières premières, abonnements, assurances...) directement dans le calcul de vos tarifs. C'est la seule façon de garantir que vous couvrez bien vos frais et que vous dégagez un bénéfice.

Comment fonctionne l'aide ACRE ?

L'ACRE (Aide à la Création ou à la Reprise d'une Entreprise), c'est un vrai coup de pouce pour alléger vos charges au début. Si vous êtes éligible, cette aide vous offre une exonération partielle de vos cotisations sociales pendant votre première année.

En pratique, vos taux de cotisations sont réduits de 50 %. Par exemple, un consultant en activité libérale, qui cotise normalement à 21,2 %, verra son taux passer à seulement 10,6 % pendant la période d'application de l'ACRE. Cette aide se termine à la fin du 3ème trimestre civil suivant le début de votre activité. C'est un ballon d'oxygène non négligeable pour votre trésorerie au démarrage.

Comment déclarer mes impôts avec mes revenus d'auto-entrepreneur ?

La déclaration de revenus se fait chaque année, au printemps, en même temps que celle des autres revenus de votre foyer. Il faudra pour cela remplir une déclaration complémentaire, le formulaire 2042-C PRO.

Vous y indiquerez votre chiffre d'affaires annuel brut, c'est-à-dire sans déduire l'abattement vous-même. C'est l'administration fiscale qui s'en chargera automatiquement pour déterminer votre revenu imposable. Pour un pas-à-pas détaillé, jetez un œil à notre guide complet sur la déclaration d'impôts pour auto-entrepreneur.

Chaque réponse à ces questions vous rapproche un peu plus d'une gestion sereine de votre activité. Bien maîtriser ces règles du jeu, c'est la clé pour piloter votre micro-entreprise avec confiance et efficacité.