Comprendre les tarifs pour un auto-entrepreneur, c’est avant tout une question de simplicité. L’idée de base est que vos charges sont un pourcentage fixe de ce que vous encaissez. La règle d’or est simple et rassurante : pas de chiffre d’affaires, pas de cotisations à payer. C'est ce qui rend ce statut si accessible.

Décoder les taux et plafonds de la micro-entreprise

Le mot "tarif" peut faire un peu peur, mais dans le monde de la micro-entreprise, il rime avec clarté. Pensez à votre chiffre d'affaires comme un gâteau. À chaque part que vous vendez (chaque euro que vous encaissez), l'URSSAF prélève une petite portion, toujours la même. Ce système est génial car vos charges collent parfaitement à la réalité de votre activité.

C’est une différence énorme avec d’autres statuts juridiques où des charges fixes tombent tous les mois, que vous ayez des clients ou non. En micro-entreprise, si un mois est plus calme, vos charges diminuent proportionnellement. Cette souplesse est un vrai bol d'air, surtout au démarrage, car elle limite considérablement le risque financier.

Les taux de cotisations sociales : à chaque métier son pourcentage

Votre principale charge, c'est ce fameux taux de cotisations sociales. Attention, il n'est pas unique ! Il varie en fonction de la nature exacte de votre activité. Il est donc crucial de savoir dans quelle case vous vous situez pour appliquer le bon pourcentage et éviter les mauvaises surprises.

Voici les trois grandes familles d'activités :

- Vente de marchandises (BIC) : C’est simple, vous achetez pour revendre. Cela inclut aussi la restauration ou les prestations d'hébergement comme les gîtes.

- Prestations de services commerciales et artisanales (BIC) : Ici, on parle de tous les métiers manuels (plombier, coiffeuse à domicile...) et de certaines activités commerciales comme agent immobilier.

- Activités libérales (BNC) : Cette catégorie regroupe les prestations plus intellectuelles ou techniques. On y trouve les consultants, les développeurs web, mais aussi les professions réglementées comme les psychologues qui choisissent ce statut.

Ce pourcentage que vous versez finance toute votre protection sociale : l'assurance maladie-maternité, la retraite de base et complémentaire, les allocations familiales, etc.

Bien comprendre ces taux, c'est la clé pour piloter votre trésorerie. Ils vous disent exactement quelle part de chaque euro facturé restera dans votre poche.

Pour vous y retrouver facilement, voici un tableau qui résume l'essentiel.

Taux de cotisations et seuils de chiffre d'affaires clés

Ce tableau synthétise les pourcentages de cotisations sociales actuels et les seuils de chiffre d'affaires annuels à respecter pour votre micro-entreprise.

Gardez ces chiffres en tête : ils sont le socle de la gestion de votre micro-entreprise et vous permettent de prévoir vos charges en un clin d'œil.

Démystifions le calcul de vos cotisations sociales

Le véritable atout du statut de micro-entrepreneur, c’est bien la simplicité du calcul de vos charges. Mais à quoi correspond concrètement ce pourcentage prélevé sur votre chiffre d'affaires ? Loin d'être un impôt abstrait, il s'agit du financement direct de votre propre protection sociale.

Chaque euro que vous versez alimente en fait un pot commun qui assure votre sécurité sur plusieurs fronts. Pensez-y comme un pack tout-en-un qui couvre :

- Votre assurance maladie et maternité.

- Vos indemnités journalières en cas d'arrêt de travail.

- Vos droits à la retraite (régime de base et complémentaire).

- Les allocations familiales et d’autres contributions comme la CSG et la CRDS.

La proportionnalité, le secret d’une trésorerie saine

L'un des plus gros avantages du système est qu'il est proportionnel. Vos charges correspondent toujours à un pourcentage fixe de ce que vous encaissez. C'est une différence majeure par rapport au statut de travailleur indépendant "classique", où les cotisations sont souvent calculées sur une base forfaitaire ou sur les revenus de l'année précédente, ce qui peut créer des sueurs froides et de gros décalages de trésorerie.

Avec ce mécanisme, pas de stress pendant les mois plus calmes. Si votre chiffre d'affaires est de 0 €, vos cotisations sociales s'élèvent à 0 €. C'est aussi simple que ça. Cette souplesse est une véritable bouffée d'air frais, surtout au démarrage, car elle vous permet de vous lancer sans être immédiatement écrasé par des frais fixes.

Cette approche simplifiée offre aussi un avantage financier notable. Par exemple, les artisans en micro-entreprise bénéficient d'un taux global de cotisations sociales bien plus attractif que ceux au régime classique. L'écart peut représenter plusieurs points de pourcentage, une différence qui se ressent directement sur le revenu net à la fin du mois. Si le sujet vous intéresse, vous trouverez plus de détails dans ce rapport du Sénat.

Le principe à retenir est simple : vos cotisations travaillent pour vous. Elles ne sont pas une simple taxe, mais l'investissement dans votre propre filet de sécurité, calculé de manière juste et prévisible.

Intégrer cette logique est la première étape pour piloter votre activité en toute sérénité.

Anticiper facilement votre revenu net

Maîtriser ce calcul vous donne une superpuissance : celle de connaître quasi instantanément votre revenu disponible après charges sociales.

Prenons un exemple concret. Vous êtes consultant (activité libérale) avec un taux de 21,1 %. Vous venez de facturer une mission à 1 000 € HT. D'un simple coup d'œil, vous savez que 211 € partiront en cotisations sociales.

Il vous restera donc 789 € en poche, avant de penser à votre impôt sur le revenu. Cette visibilité immédiate est un outil précieux pour fixer vos tarifs, évaluer la rentabilité d'un projet et gérer votre budget personnel. C'est la clé pour éviter les mauvaises surprises et construire une entreprise qui dure.

Choisir la bonne option fiscale pour optimiser vos charges

Quand on parle de tarifs en auto-entreprise, on pense souvent aux cotisations sociales. C'est vrai, elles représentent une part importante des charges. Mais ce n'est qu'une partie de l'équation. L'autre volet, tout aussi crucial pour savoir ce qui vous reste vraiment en poche, c'est l'impôt sur le revenu.

Pour ça, deux chemins s'offrent à vous, chacun avec sa propre logique de calcul.

Le premier, c'est le régime par défaut, celui que l'on appelle le régime micro-fiscal. C'est assez simple : l'administration fiscale applique un abattement sur votre chiffre d'affaires pour estimer vos frais professionnels. Le montant restant est alors ajouté aux autres revenus de votre foyer, et le tout est soumis au barème classique de l'impôt.

L'autre voie, c'est une option à choisir délibérément : le versement fiscal libératoire (VFL). Son nom peut paraître un peu barbare, mais son principe est en fait très clair. C'est une sorte de prélèvement à la source « tout-en-un » qui vous permet de payer votre impôt en même temps que vos cotisations sociales.

Le régime classique ou le versement libératoire : le match

Avec le VFL, un petit pourcentage s'ajoute directement à votre taux de cotisations habituel. Concrètement, vous payez votre impôt au fil de l'eau, à chaque déclaration de chiffre d'affaires. Une fois ce versement fait, l'État considère que vous êtes quitte pour l'impôt sur vos revenus d'auto-entrepreneur. C'est réglé.

Voici les taux du VFL qui viennent s'ajouter à vos cotisations sociales :

- 1 % pour les activités de vente de marchandises.

- 1,7 % pour les prestations de services commerciales et artisanales (BIC).

- 2,2 % pour les activités libérales (BNC).

Attention, cette option n'est pas ouverte à tout le monde. Il faut que votre revenu fiscal de référence de l'année N-2 ne dépasse pas un certain plafond. Et même si vous y avez droit, ce n'est pas toujours le meilleur choix. Imaginez que vous ne soyez pas imposable : avec le VFL, vous paieriez un impôt que vous n'auriez pas dû en temps normal !

Le choix entre le régime micro-fiscal et le VFL est purement stratégique. Il dépend de votre situation familiale, de votre chiffre d'affaires et des autres revenus de votre foyer. Une décision prise à la légère peut facilement vous coûter plusieurs centaines d'euros par an.

Alors, quelle option est la plus rentable pour vous ?

Comment trancher ? La meilleure méthode reste la simulation. Mais pour avoir une première idée, comparez simplement le taux de votre tranche d'imposition (TMI) avec le taux du VFL qui vous concerne.

Si votre TMI est de 11 % ou 30 %, par exemple, il y a de fortes chances que le VFL soit gagnant. Payer 1,7 % ou 2,2 % au lieu de 11 % ou plus, le calcul est vite fait.

À l'inverse, si vous êtes non imposable (TMI à 0 %), le régime classique est sans hésitation la meilleure solution. Pourquoi payer un impôt, même faible, si vous n'en devez pas ?

Pour être certain de prendre la bonne décision, il est essentiel de bien saisir toutes les implications de cette option. N'hésitez pas à consulter notre guide complet pour savoir si le versement libératoire en auto-entreprise est vraiment fait pour vous. Votre choix aura un impact direct sur la rentabilité de votre activité.

Mettre les chiffres en perspective avec des exemples concrets

Après la théorie, place à la pratique ! Les pourcentages, c'est bien, mais rien ne vaut des cas concrets pour vraiment visualiser l'impact des charges sur ce qu'il vous reste à la fin du mois. On va décortiquer ensemble trois profils d'auto-entrepreneurs pour voir, en euros sonnants et trébuchants, comment ça se passe.

Ces simulations vont transformer les chiffres un peu abstraits en une réalité financière palpable. L'idée, c'est de vous aider à mieux anticiper votre trésorerie et, bien sûr, à fixer des tarifs justes.

Cas pratique 1 : un développeur web freelance

Commençons avec Antoine. Il est développeur web, une activité libérale (catégorie BNC). Son taux de cotisations sociales est fixé à 21,1 %. Ce mois-ci, il a bien travaillé et vient d'encaisser 3 000 € de chiffre d'affaires.

Le calcul de ses cotisations est très simple :

3 000 € x 21,1 % = 633 €

Ce qui lui reste avant impôt est donc de 3 000 € - 633 €, soit 2 367 €.

Imaginons maintenant qu'Antoine ait choisi le versement fiscal libératoire (VFL). Il faut alors ajouter le taux d'imposition de 2,2 %. Son prélèvement total grimpe à 23,3 % (21,1 % + 2,2 %). Le montant total retiré de son chiffre d'affaires sera de 3 000 € x 23,3 % = 699 €. Il lui restera donc 2 301 € net dans sa poche.

Cas pratique 2 : une artisane maçon

Maintenant, prenons le cas de Claire, une artisane qui exerce dans la maçonnerie. Son activité est une prestation de services artisanale (BIC), ce qui lui donne un taux de cotisations de 21,2 %. Après avoir bouclé un gros chantier, elle encaisse une facture de 4 000 €.

Le calcul de ses charges sociales est le suivant :

4 000 € x 21,2 % = 848 €

Son revenu disponible, avant de penser aux impôts, s'élève à 4 000 € - 848 € = 3 152 €.

Si Claire a elle aussi opté pour le VFL (avec un taux de 1,7 % pour son activité), son prélèvement global passe à 22,9 %. Ses charges totales sont alors de 4 000 € x 22,9 % = 916 €. Au final, il lui restera 3 084 € net.

Ces petits calculs sont la base de votre pilotage financier. En les maîtrisant, vous savez précisément ce que vous gagnez sur chaque mission. C'est essentiel pour juger de la rentabilité de votre travail et construire des devis qui tiennent la route.

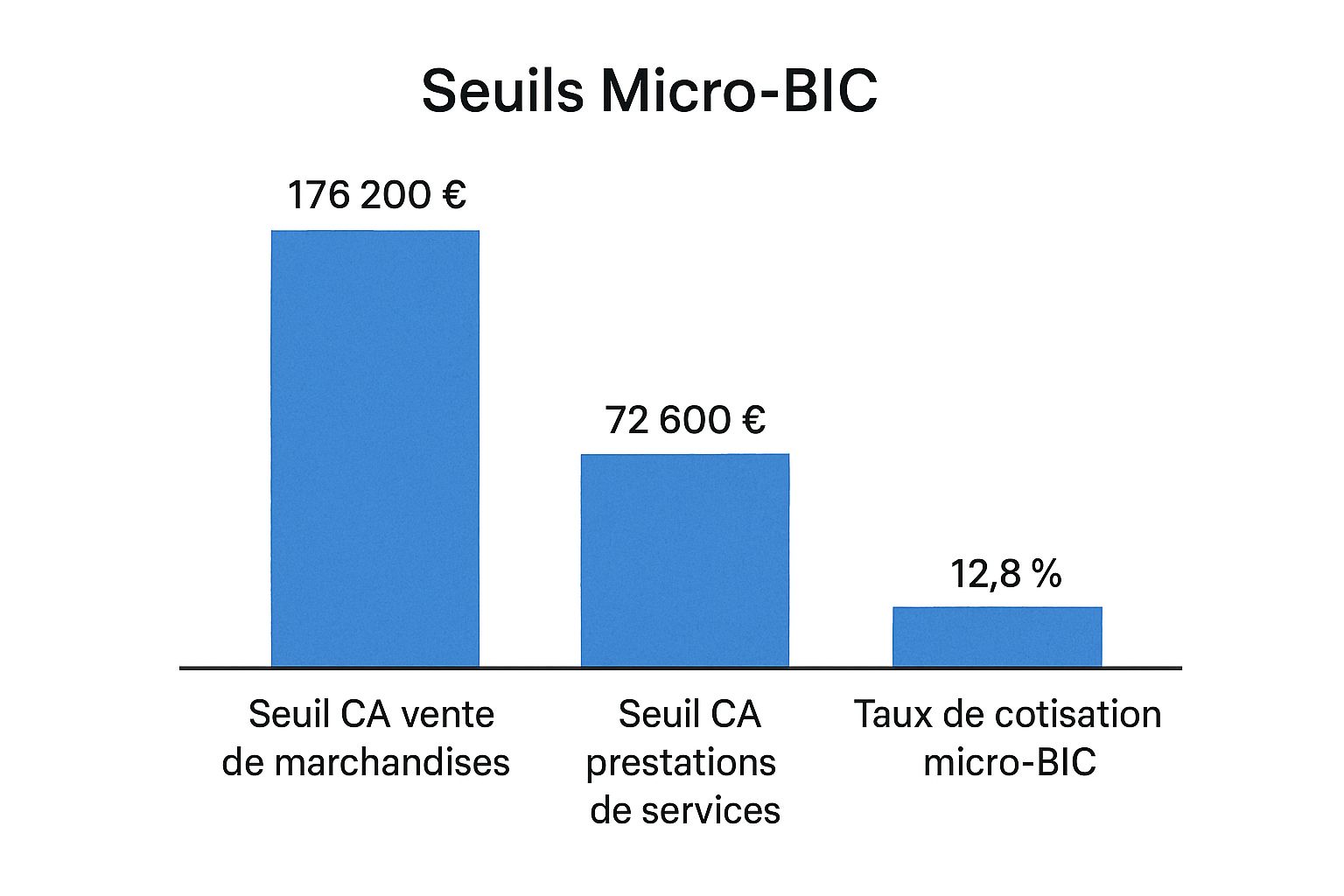

Pour vous aider à visualiser les informations clés, cette infographie résume les plafonds de chiffre d'affaires et les taux de cotisations principaux.

Ce qu'il faut retenir, c'est la différence importante entre les plafonds pour la vente de marchandises et ceux pour les prestations de services. C'est un point crucial à surveiller pour l'avenir de votre micro-entreprise.

Cas pratique 3 : un vendeur sur une marketplace

Pour finir, intéressons-nous à Léo. Il crée des objets artisanaux qu'il vend en ligne. Il s'agit donc d'une activité de vente de marchandises (BIC), avec un taux de cotisation bien plus bas : 12,3 %. Ce mois-ci, ses ventes lui ont rapporté 1 500 €.

Le calcul de ses cotisations est rapide :

1 500 € x 12,3 % = 184,50 €

Son revenu avant impôt est de 1 315,50 €.

Avec le VFL (dont le taux est de 1 % pour la vente), son prélèvement total est de 13,3 %. Le montant global de ses charges sera de 1 500 € x 13,3 % = 199,50 €, lui laissant un revenu net final de 1 300,50 €.

Pour mettre ces différences en évidence, imaginons que nos trois auto-entrepreneurs réalisent tous un chiffre d'affaires de 2 000 € ce mois-ci et qu'ils aient opté pour le VFL.

Simulation des prélèvements mensuels pour 2000 € de CA

Ce tableau montre clairement que, pour un même chiffre d'affaires, le montant des charges varie énormément selon la nature de l'activité.

Comme vous le voyez, estimer votre revenu est finalement assez simple. Une fois votre chiffre d'affaires encaissé et vos charges calculées, n'oubliez pas de fournir une facture en bonne et due forme à votre client. Si vous avez besoin d'un coup de main, n'hésitez pas à consulter nos exemples de factures pour auto-entrepreneur qui vous guideront pas à pas.

Quels sont les autres frais et taxes à prévoir ?

Quand on pense aux charges de l'auto-entrepreneur, on se concentre souvent sur les cotisations sociales et l'impôt sur le revenu. C’est normal, ce sont les plus importantes. Mais pour avoir une vision complète et éviter les mauvaises surprises, il faut aussi jeter un œil à quelques autres frais et taxes qui viennent s'ajouter au tableau.

Ce sont des éléments essentiels à connaître pour bien piloter votre activité. Même s'ils sont moins fréquents ou élevés, ils font partie de la vie d'une micro-entreprise et méritent toute votre attention.

Le premier sur la liste est la Cotisation Foncière des Entreprises (CFE). C’est un impôt local que la quasi-totalité des entreprises, y compris les micro-entreprises, doivent payer. Que vous ayez un bureau dédié ou que vous travailliez depuis un coin de votre salon, vous y êtes soumis.

Son montant peut varier du tout au tout d'une commune à l'autre. Pourquoi ? Parce qu'il est calculé sur la base de la valeur locative des biens que vous utilisez pour votre activité professionnelle. La bonne nouvelle, c'est que vous bénéficiez d'une exonération totale de CFE pour votre première année civile d'activité. Pour en profiter, il est crucial de bien remplir la déclaration initiale (le fameux formulaire 1447-C-SD) que vous recevrez par courrier.

La contribution à la formation professionnelle (CFP)

Vient ensuite une petite charge obligatoire, prélevée en même temps que vos cotisations sociales : la Contribution à la Formation Professionnelle (CFP). C’est une participation modeste, mais elle est précieuse, car elle vous donne accès à des droits à la formation continue. Un excellent moyen de monter en compétences tout au long de votre parcours d'entrepreneur.

Le taux de cette contribution est très bas, mais il dépend de la nature de votre activité :

- 0,10 % pour les commerçants et les professions libérales non réglementées.

- 0,30 % pour les artisans, un peu plus élevé.

- 0,20 % pour les professions libérales réglementées.

Même si la somme peut paraître dérisoire, elle finance un droit essentiel pour rester pertinent sur votre marché. N'oubliez pas non plus d'intégrer dans vos calculs d'autres frais de fonctionnement, comme les assurances professionnelles ou les frais bancaires. D'ailleurs, si vous utilisez votre voiture pour le travail, notre guide complet sur le calcul des frais kilométriques en auto-entreprise vous sera très utile pour estimer ces coûts avec précision.

Avoir une vision à 360 degrés de tous vos coûts, même les plus petits, est ce qui différencie une gestion amateur d'une gestion professionnelle. C'est la clé pour fixer des prix justes et garantir votre rentabilité.

Le cas particulier de la TVA

Terminons avec un sujet majeur : la TVA. En tant qu'auto-entrepreneur, vous commencez par défaut avec un régime très avantageux appelé "franchise en base de TVA". Concrètement, ça veut dire que vous ne facturez pas la TVA à vos clients, et donc, vous ne la récupérez pas non plus sur vos achats. C'est une simplification administrative énorme qui allège considérablement votre gestion quotidienne.

Mais attention, ce régime n'est pas illimité. Si votre chiffre d'affaires franchit certains seuils, vous basculez dans le régime réel de TVA. Ces seuils sont de 91 900 € pour la vente de marchandises et de 36 800 € pour les prestations de services.

À partir de ce moment, vous devrez ajouter la TVA sur vos factures, la déclarer périodiquement et la reverser à l'État. C'est une étape charnière dans la croissance d'une micro-entreprise. Si cela entraîne de nouvelles obligations comptables, cela vous permet aussi de récupérer la TVA sur vos propres dépenses professionnelles, ce qui peut s'avérer intéressant. Le maître-mot est l'anticipation : surveillez votre chiffre d'affaires pour ajuster vos tarifs et votre organisation sans vous laisser surprendre.

Comprendre l'évolution du statut pour mieux entreprendre

Pour bien comprendre comment fonctionnent les tarifs de l'auto-entrepreneur, il faut faire un petit retour en arrière. Quand le statut a été créé en 2009, l’idée était simple : permettre à n'importe qui de lancer une petite activité d'appoint, sans paperasse et sans prise de tête.

La philosophie de départ était limpide : vous encaissez, vous payez des charges. Vous n'encaissez rien, vous ne payez rien. Une vraie petite révolution pour l'époque, qui a permis à beaucoup de tester une idée sans risque. Le seul bémol, c'est que les plafonds de revenus étaient assez bas, ce qui limitait forcément la portée des projets.

Un tournant majeur pour les entrepreneurs

Tout a basculé en 2018, lorsque les seuils de chiffre d’affaires ont été doublés. Ce changement a complètement rebattu les cartes. D'un coup, la micro-entreprise n'était plus seulement un moyen d'arrondir ses fins de mois ; elle est devenue un véritable tremplin pour lancer et faire grandir son activité principale.

Cette nouvelle souplesse a ouvert la voie à des projets bien plus ambitieux, faisant du statut le choix numéro un pour des milliers de créateurs d'entreprise.

Grâce à cette évolution, la micro-entreprise est passée du statut d'appoint à celui de principal moteur de la création d'entreprise individuelle en France.

Cette transformation explique pourquoi ce modèle connaît un tel succès. L'année 2021 a d'ailleurs pulvérisé tous les records, avec la création de 641 500 nouvelles micro-entreprises. Pour vous donner une idée, cela représente plus de 64 % de toutes les entreprises individuelles lancées cette année-là. Si ces chiffres vous intéressent, vous pouvez consulter les statistiques détaillées sur la création d'entreprise.

En gardant en tête que ce statut a été pensé pour la simplicité puis adapté pour la croissance, vous comprendrez beaucoup mieux ses rouages. Cela vous aidera à naviguer plus sereinement dans ses règles et à optimiser vos charges pour faire décoller votre projet.

On répond à vos questions sur les charges en auto-entreprise

Se lancer en auto-entreprise, c'est super, mais on se pose vite mille questions sur les charges et les impôts. C'est normal ! Démêlons ensemble les points les plus courants pour que vous puissiez piloter votre activité l'esprit tranquille.

La première question qui brûle toutes les lèvres : "Et si je ne gagne rien, je paye quand même quelque chose ?". La réponse est un grand non. C'est toute la beauté du statut : si vous n'encaissez pas de chiffre d'affaires, vous ne payez absolument aucune cotisation. Zéro euro.

Concrètement, comment mes charges sont-elles calculées ?

C'est très simple : vos charges correspondent toujours à un pourcentage fixe de ce que vous avez réellement encaissé. Pas de ce que vous avez facturé, mais bien de l'argent qui est arrivé sur votre compte. Ce taux varie juste en fonction de votre type d'activité.

- Prenons un exemple : imaginons que votre taux soit de 21,1 %. Si vous encaissez 100 € d'un client, vous mettrez de côté 21,10 € pour l'URSSAF.

Ce système est pensé pour être juste et suivre le rythme de votre activité. Les mois où ça cartonne, vous contribuez plus. Les mois plus creux, vos charges diminuent automatiquement, sans que vous n'ayez rien à faire.

Est-ce que je peux déduire mes frais (ordinateur, essence, etc.) ?

Non, et c'est un point essentiel à comprendre en micro-entreprise. Contrairement à une société classique, vous ne pouvez pas déduire vos dépenses réelles pour faire baisser vos charges.

Pour compenser, l'administration fiscale part du principe que vous avez des frais et applique un abattement forfaitaire directement sur votre chiffre d'affaires. C'est ce qui rend la gestion si simple et justifie les taux de cotisations plutôt bas.

Cet abattement dépend de ce que vous faites :

- 71 % si vous vendez des marchandises.

- 50 % si vous êtes artisan ou proposez des prestations de services commerciales (BIC).

- 34 % pour les activités libérales (BNC).

C'est votre chiffre d'affaires, une fois cet abattement appliqué, qui sert de base au calcul de votre impôt sur le revenu (sauf si vous avez choisi le versement libératoire, bien sûr).

Que se passe-t-il si mon chiffre d'affaires explose et que je dépasse les plafonds ?

Si votre chiffre d'affaires dépasse les seuils autorisés pendant deux années de suite, vous perdez le bénéfice du régime de la micro-entreprise. Pas de panique, votre activité ne s'arrête pas, mais elle bascule automatiquement vers le régime d'une entreprise individuelle "classique".

La principale différence, c'est que la comptabilité devient plus complexe et vos obligations changent. C'est pour ça qu'il est super important de garder un œil sur votre chiffre d'affaires tout au long de l'année.

Jongler avec ces calculs et les déclarations peut vite devenir une source de stress. Et si vous vous concentriez sur ce que vous aimez faire, votre métier ? Avec un outil comme Bizyness, vous pouvez automatiser votre facturation et vos déclarations en quelques clics. Découvrez comment Bizyness peut vous simplifier la vie au quotidien.