Oui, la TVA s'applique bien sur les frais de port, et la règle est en fait assez simple : les frais de port sont taxés au même taux que les produits que vous vendez. Si un article est taxé à 20 %, ses frais de port le seront aussi. Il faut vraiment oublier l'idée, encore trop répandue, qu'ils en seraient exonérés. Une mauvaise gestion sur ce point peut vite coûter cher.

Pourquoi les frais de port sont-ils soumis à la TVA ?

La TVA sur les frais de port peut paraître compliquée, mais tout repose sur un principe de base du droit fiscal : la règle de la prestation accessoire. Pensez-y de cette manière : les frais de port ne sont qu'un service complémentaire, complètement lié à la vente principale. Le transport n'est pas ce que le client achète réellement ; c'est juste le moyen pour lui de recevoir son bien.

L'administration fiscale considère donc logiquement que ce service "accessoire" (la livraison) doit suivre exactement le même régime fiscal que l'élément "principal" (le produit). Cette logique toute simple empêche de scinder artificiellement une vente en deux dans le but de payer moins de taxes.

Une question stratégique pour votre entreprise

Comprendre et appliquer correctement cette règle, c'est bien plus qu'une simple contrainte administrative. Une gestion rigoureuse vous apporte des avantages concrets :

- Sécuriser vos transactions : En évitant les erreurs de facturation, vous vous mettez à l'abri d'un potentiel redressement fiscal.

- Optimiser votre trésorerie : Une comptabilité précise garantit que vous collectez et déclarez les bons montants de TVA, sans mauvaise surprise.

- Renforcer la confiance de vos clients : Des factures claires, transparentes et conformes sont un gage de sérieux et de professionnalisme.

C'est la directive européenne 2009/132/CE qui a vraiment ancré cette approche en France. Elle précise que la TVA est due au même taux que la marchandise transportée, car les frais de port font partie intégrante de la transaction de vente.

Cette règle fiscale est loin d'être un détail. En 2024, ce mécanisme a représenté plusieurs centaines de millions d'euros de TVA collectée sur les frais de port pour les entreprises françaises. C'est dire son importance pour les finances publiques. Pour approfondir les tendances actuelles du marché, les scénarios prévisionnels pour le transport maritime sur Upply.com offrent des analyses intéressantes.

Ce guide est là pour vous aider à y voir plus clair, de la théorie à la pratique, pour que la gestion de la TVA sur les frais de port ne soit plus un casse-tête.

Comprendre la règle de la prestation accessoire

Pour vraiment maîtriser la TVA sur les frais de port, il y a un concept que vous devez absolument comprendre : la « prestation accessoire ». Ça peut sembler être du jargon d'avocat fiscaliste, mais en réalité, c'est une règle de pur bon sens qui régit toute la taxation des livraisons en France.

Prenons une image simple pour bien visualiser la chose. Vous entrez dans une boutique et craquez pour un magnifique vase. Pour le ramener chez vous sans casse, le vendeur vous propose un emballage spécial ultra-protecteur. Cet emballage, vous ne l'auriez jamais acheté seul. Son unique but est de servir l'objet principal, le vase. Il est donc « accessoire » à votre achat.

Eh bien, pour le fisc, c'est exactement la même logique. Les frais de port n'ont pas d'existence propre pour le client. Leur seule raison d'être, c'est de faire en sorte que le produit commandé arrive à bon port. Ils sont donc totalement liés à l'achat principal.

L'accessoire suit le principal

De ce constat découle une règle d'or, simple et directe : le traitement fiscal de l'accessoire suit toujours celui du principal. Traduction ? Le taux de TVA que vous appliquez sur les frais de port doit être strictement le même que celui du produit que vous vendez.

Pour l'administration fiscale, la livraison n'est que le prolongement logique de la vente. Tenter de séparer les deux pour appliquer une TVA différente (ou pas de TVA du tout) sur le transport est vu comme une astuce pour réduire l'impôt, ce qui est formellement interdit.

Cette règle assure une taxation juste et cohérente. Si vous vendez un livre, qui bénéficie du taux réduit de 5,5 %, les frais de livraison seront eux aussi soumis à 5,5 %. Par contre, si vous vendez un smartphone, taxé au taux normal de 20 %, la livraison sera facturée avec ce même taux de 20 %. C'est aussi simple que ça.

Pourquoi c'est le point de départ de tout ?

Intégrer cette connexion indissociable entre le produit et sa livraison est la base pour toute entreprise qui facture des frais d'envoi. C'est ce qui vous évitera des erreurs de facturation, des nœuds au cerveau pour votre comptable et, dans le pire des cas, un redressement fiscal. C'est vraiment la pierre angulaire de toute votre gestion.

Concrètement, cette approche vous apporte plusieurs avantages :

- Un calcul simplifié : Pour une commande avec un seul type de produit, le calcul devient un jeu d'enfant.

- La tranquillité d'esprit : En suivant ce principe, vous êtes sûr d'être dans les clous vis-à-vis de l'administration.

- Plus de clarté pour vos clients : Une facture où le taux de TVA est appliqué de manière uniforme sur le produit et la livraison est beaucoup plus facile à comprendre.

Une fois que cette règle de la prestation accessoire est bien ancrée, vous avez la clé pour facturer en toute sécurité. C'est le socle qui vous permettra ensuite de gérer des situations plus complexes, comme les fameux paniers contenant des produits avec des taux de TVA différents.

Calculer le bon taux de TVA pour vos livraisons

Maintenant que le concept de prestation accessoire est bien en tête, passons à la pratique. Savoir quel taux de TVA appliquer à vos frais de port est un point clé pour que vos factures soient irréprochables. Heureusement, la logique est plutôt simple et se résume à quelques situations que tout entrepreneur finit par rencontrer.

Le cas simple : un seul taux de TVA dans la commande

Le scénario le plus courant est celui d'une commande qui ne contient que des produits soumis au même taux de TVA. Ici, pas de prise de tête : les frais de port suivent la même règle que les articles. Si vous vendez un t-shirt, soumis à une TVA de 20 %, les frais de livraison seront eux aussi soumis à 20 %. C'est aussi simple que ça.

Cette logique s'applique bien sûr aussi aux produits qui bénéficient d'un taux réduit. Pour une commande contenant uniquement des livres (TVA à 5,5 %), la TVA sur vos frais de port sera de 5,5 %. C'est le cas de figure idéal, celui qui ne laisse aucune place à l'interprétation.

Le cas mixte : plusieurs taux de TVA dans le panier

Les choses se corsent un tout petit peu lorsque le panier de votre client mélange des articles avec des taux de TVA différents. C'est un grand classique en e-commerce. Imaginez un client qui achète en même temps un livre (TVA à 5,5 %) et un gadget électronique (TVA à 20 %). Comment on fait ?

L'administration fiscale a tranché pour une solution simple et pragmatique : pour éviter des calculs à n'en plus finir, vous devez appliquer le taux de TVA le plus élevé de la commande à la totalité des frais de port.

Dans notre exemple, même si le livre est taxé à 5,5 %, la présence du gadget électronique à 20 % vous oblige à appliquer ce taux de 20 % sur l'intégralité des frais de livraison. C'est une méthode qui simplifie énormément la facturation et réduit le risque d'erreur, même si elle n'est pas d'une précision chirurgicale.

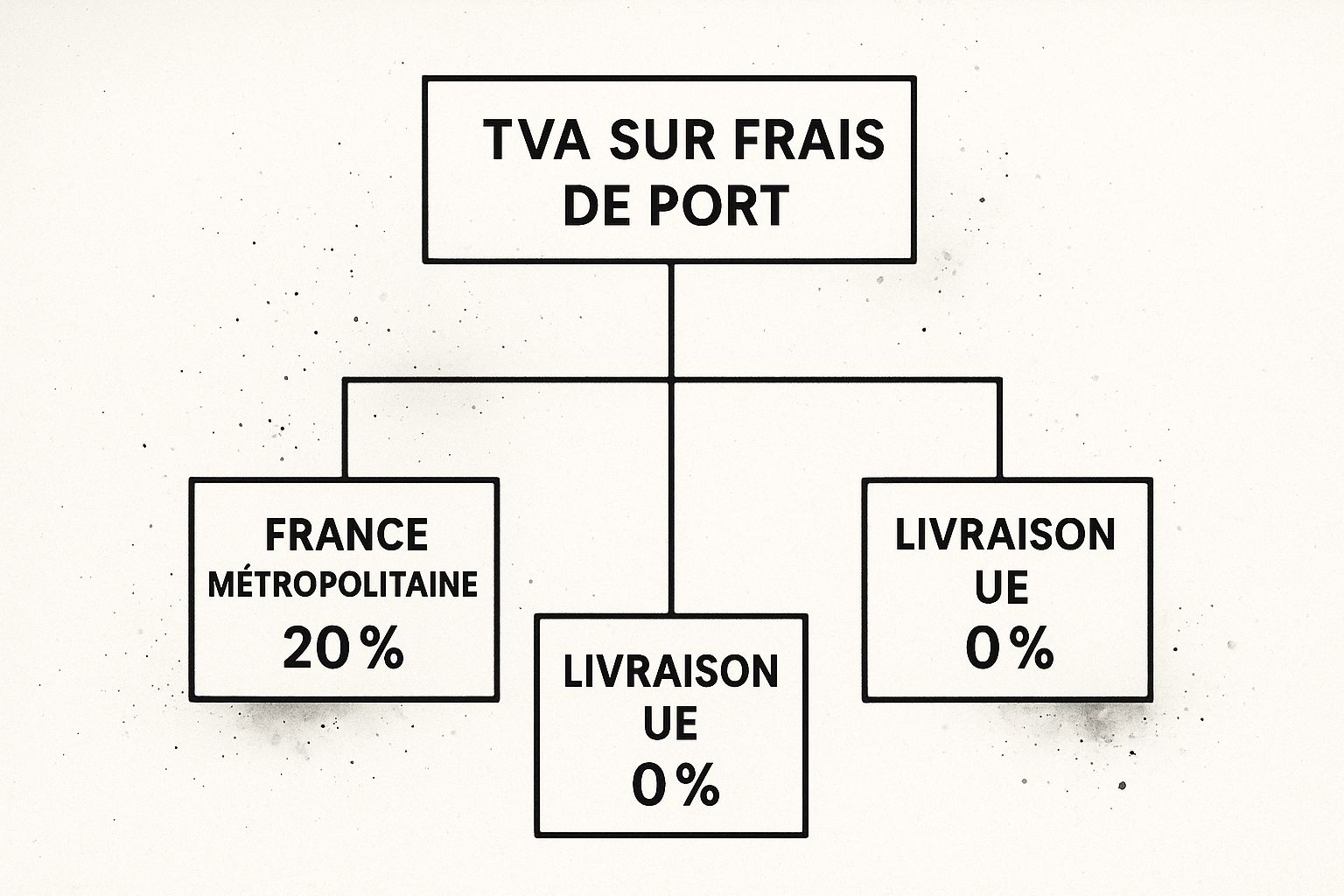

Ce visuel résume bien les taux de TVA à appliquer sur les frais de port en fonction de la destination du colis.

On y voit bien que si le taux normal de 20 % est la norme en France métropolitaine, les envois vers d'autres pays de l'Union européenne ou les exportations hors UE peuvent être exonérés, sous certaines conditions.

Synthèse des taux de TVA applicables aux frais de port

Pour y voir plus clair et ne plus jamais avoir le moindre doute, voici un petit tableau qui récapitule tout. Considérez-le comme votre aide-mémoire pour une facturation toujours juste.

Ce tableau résume les règles pour déterminer le taux de TVA sur les frais de port en fonction des produits contenus dans une même commande.

En maîtrisant ces deux scénarios, vous couvrez déjà la grande majorité des situations.

Une gestion rigoureuse de ces calculs est vraiment fondamentale. Si vous souhaitez creuser le sujet et comprendre toutes les subtilités, vous pouvez en apprendre davantage sur le calcul du taux de TVA dans notre article dédié. En maîtrisant ces règles, vous assurez une comptabilité saine et vous vous mettez à l'abri en cas de contrôle fiscal.

Dénicher les exceptions et les cas particuliers

La règle générale de la "prestation accessoire" est assez simple à comprendre. Mais comme toujours en fiscalité, le diable se cache dans les détails. Pour éviter les mauvaises surprises et les erreurs qui peuvent coûter cher, il est crucial de maîtriser les quelques exceptions qui existent pour la TVA sur les frais de port.

Dans certains scénarios bien précis, il est en effet possible de séparer légalement la vente du produit de sa livraison. Ces cas sont moins courants, c'est vrai, mais ils changent complètement la donne en matière de facturation.

La refacturation en débours : une pratique très encadrée

L'exception la plus connue est sans doute celle des "débours". Cette méthode permet de refacturer les frais de port sans y appliquer de TVA. Attention, cependant : les conditions pour y avoir droit sont si strictes que la plupart des e-commerçants ne peuvent pas l'utiliser en pratique.

Pour faire simple, un débours, c'est quand vous avancez de l'argent au nom et pour le compte de votre client. Vous n'êtes qu'un intermédiaire financier. La facture du transporteur doit donc être établie directement au nom de votre client, pas au vôtre.

Pour que l'administration fiscale accepte de considérer l'opération comme un débours (et donc de l'exonérer de TVA), vous devez cocher ces quatre cases, sans exception :

- Un mandat clair : Votre client doit vous avoir donné son accord explicite et préalable pour que vous engagiez cette dépense en son nom.

- La facture au nom du client : La facture du transporteur doit être libellée au nom exact de votre client final. Si votre nom apparaît, c'est raté.

- Refacturation à l'euro près : Vous devez refacturer le montant exact que vous avez payé. Pas un centime de plus, aucune marge n'est tolérée.

- Une comptabilité irréprochable : Ces sommes doivent transiter par un compte de passage (un compte de tiers), et ne jamais apparaître comme une charge ou un produit dans votre comptabilité.

Si une seule de ces conditions manque à l'appel, l'opération sera automatiquement requalifiée en refacturation de frais classique, et donc soumise à la TVA. Cette logique de gestion des coûts indirects vous rappelle quelque chose ? C'est normal. Pour aller plus loin, vous pouvez jeter un œil à notre guide sur la TVA appliquée aux frais bancaires, qui explore des mécanismes assez similaires.

Quand le client gère lui-même son transporteur

Voici un cas de figure bien plus simple. Si c'est votre client qui organise lui-même le transport de sa marchandise, la question de la TVA sur la livraison ne se pose même plus pour vous.

Concrètement, il mandate son propre transporteur qui vient récupérer le colis directement dans vos locaux. De votre côté, vous vous contentez de facturer les produits. Le contrat de transport, lui, est conclu entre le client et son prestataire. C'est donc le transporteur qui facturera la livraison au client, en appliquant la TVA correspondante. Votre rôle s'arrête dès que le bien est mis à disposition.

La gestion des livraisons à l'international

Les ventes à l'étranger sont un monde à part. La règle de la prestation accessoire reste valable, mais c'est le régime de TVA du produit (l'élément "principal") qui change, et il entraîne les frais de port dans sa chute.

- Ventes intracommunautaires (vers un pro de l'UE) : Si vous vendez à une entreprise assujettie à la TVA dans un autre pays de l'Union européenne, la vente est exonérée de TVA française (c'est le principe de l'autoliquidation). Logiquement, les frais de port que vous facturez sont eux aussi exonérés de TVA.

- Exportations (hors UE) : C'est le même principe pour les biens que vous expédiez en dehors de l'Union européenne. La vente est exonérée de TVA, et les frais de port qui l'accompagnent bénéficient de la même exonération.

Un point de vigilance crucial : pour profiter de ces exonérations, vous devez absolument conserver des preuves solides de l'expédition des marchandises hors de France. Pensez aux documents de transport ou aux déclarations en douane. Sans ces justificatifs, l'administration fiscale pourrait vous réclamer la TVA.

L'impact des coûts logistiques sur votre TVA

La TVA sur les frais de port n'est pas qu'une simple ligne sur une facture. C'est un montant vivant, directement branché sur les soubresauts de l'économie mondiale. Les turbulences que l'on observe sur le marché de la logistique se ressentent immédiatement sur la TVA que vous collectez et que vos clients paient au final.

Quand les coûts du fret maritime s'envolent ou que les frais de manutention dans les ports grimpent, ces hausses se répercutent en cascade sur le prix de vos livraisons. Et comme la TVA n'est qu'un pourcentage appliqué sur ce prix, toute augmentation des coûts logistiques fait mécaniquement gonfler la base sur laquelle elle est calculée.

La mécanique de la répercussion des coûts

C'est assez simple à comprendre. Imaginez que vos coûts logistiques pour un envoi standard augmentent soudainement de 2 €. Si vous répercutez cette hausse sur les frais de port facturés au client, il ne paiera pas simplement 2 € de plus. Il devra aussi s'acquitter de la TVA sur ces 2 €.

Avec un taux de TVA à 20 %, cela représente 0,40 € de TVA en plus. Ce petit montant, multiplié par des centaines ou des milliers de commandes, finit par peser lourd sur le portefeuille du consommateur et impacte directement votre compétitivité. Une gestion au cordeau est donc indispensable, et notre article sur la comptabilité pour le e-commerce peut justement vous aider à y voir plus clair.

En 2025, malgré une légère croissance du trafic maritime français avec 71,6 millions de tonnes au premier trimestre, la volatilité des coûts n'a pas disparu. On a pu observer des hausses de +500 USD par conteneur de 40 pieds, qui se répercutent inévitablement sur les frais annexes facturés aux e-commerçants.

Cette situation est l'exemple parfait de la manière dont des facteurs macroéconomiques, comme la fluctuation des prix du fret, se retrouvent directement dans votre facturation. Vous pouvez d'ailleurs explorer plus en détail ces tendances du trafic maritime sur StrategiesLogistique.com.

Exemple chiffré de l'impact sur une facture

Pour bien visualiser cet effet domino, rien de tel qu'un exemple concret.

Situation initiale :

- Frais de port facturés HT : 8,00 €

- TVA à 20 % : 1,60 €

- Total TTC payé par le client : 9,60 €

Après une hausse des coûts logistiques :

- Frais de port facturés HT : 10,00 € (intégrant la hausse de 2 €)

- TVA à 20 % : 2,00 €

- Total TTC payé par le client : 12,00 €

On le voit bien : la hausse de 2 € HT des coûts logistiques a provoqué une augmentation de 2,40 € TTC pour le client final. Pour une entreprise, comprendre cette mécanique est absolument fondamental pour ajuster sa stratégie de prix et communiquer dessus en toute transparence.

Foire aux questions sur la TVA et les frais de port

La gestion de la TVA sur les frais de port peut vite devenir un casse-tête au quotidien. Même en maîtrisant les grandes lignes, certaines situations très concrètes soulèvent toujours des questions. On se demande souvent si on fait bien les choses, surtout quand il s'agit de retours ou de factures.

Pas de panique. Cette section est là pour répondre simplement aux interrogations les plus fréquentes. L'idée est de dissiper les derniers doutes pour que vous puissiez gérer tout ça sereinement, en parfaite conformité.

Que faire de la TVA sur les frais de port quand un client retourne sa commande ?

Lorsqu'un client vous renvoie un produit, la logique est simple : il faut annuler la vente initiale. Cette annulation concerne autant le produit lui-même que les frais de port que vous aviez facturés. Vous devez donc rembourser le client de la totalité des sommes qu'il a versées, TVA comprise.

Pour acter cette opération, vous devez émettre une facture d'avoir. C'est un peu le miroir de la facture d'origine, mais en négatif.

L'avoir doit absolument reprendre le détail du montant HT, le montant de la TVA et le total TTC pour les produits retournés, mais aussi pour les frais de port. Grâce à ce document, vous rectifiez votre comptabilité et pouvez déduire la TVA que vous aviez initialement collectée et déclarée.

En clair, le remboursement des frais de port suit exactement la même règle que celui du produit : on rembourse le montant TTC, et on récupère la TVA correspondante de notre côté.

Faut-il faire une ligne à part pour la TVA des frais de port sur les factures ?

En matière de facturation, la transparence est toujours votre meilleure alliée. Même si la loi n'exige pas une ligne de TVA distincte pour chaque poste, c'est une pratique que l'on ne peut que vous recommander. C'est plus propre, et ça évite toute confusion.

Une facture claire et bien détaillée est un signe de professionnalisme pour vos clients et, croyez-moi, elle vous simplifiera grandement la vie (et celle de votre comptable).

L'idéal est de présenter les choses comme ceci :

- Ligne 1 : Produit A (Montant HT | Taux de TVA | Montant TVA | Montant TTC)

- Ligne 2 : Produit B (Montant HT | Taux de TVA | Montant TVA | Montant TTC)

- Ligne 3 : Frais de port (Montant HT | Taux de TVA | Montant TVA | Montant TTC)

Cette méthode permet à votre client de comprendre précisément ce qu'il paie. Et si votre commande contient des produits avec différents taux de TVA, souvenez-vous de la règle : c'est le taux le plus élevé qui s'applique à la totalité des frais de port. Raison de plus pour l'indiquer clairement sur sa propre ligne.

Et si j'offre les frais de port, quel est l'impact ?

Proposer la livraison gratuite est une excellente stratégie commerciale. Du point de vue fiscal, c'est très simple : si vous ne facturez rien au client, vous ne collectez aucune TVA sur ce service. C'est logique : votre client paie 0 €, et la TVA sur 0 € est... eh bien, 0 €.

Par contre, ça ne change rien à ce que vous, vous devez à votre transporteur. Vous payez toujours une prestation pour faire livrer le colis.

La facture que le transporteur vous adresse comportera de la TVA. Cette TVA, payée sur une charge professionnelle, est entièrement déductible. Vous pouvez donc la récupérer comme n'importe quelle autre dépense via votre déclaration de TVA. Le fait que vous offriez ce service à votre client final ne vous enlève absolument pas votre droit à déduction.

Pour gérer vos factures, vos déclarations et la TVA sur les frais de port sans effort, jetez un œil à Bizyness. Notre outil automatise votre comptabilité pour vous laisser vous concentrer sur l'essentiel : développer votre activité. Simplifiez votre quotidien en visitant https://www.bizyness.fr.