La capacité d'autofinancement (CAF) est un indicateur clé, souvent un peu intimidant au premier abord. En termes simples, elle représente le cash que votre entreprise génère réellement grâce à son activité, une fois les charges payées, mais avant de prendre en compte le remboursement des dettes.

En gros, c'est le "carburant" financier que vous produisez vous-même. Elle combine votre résultat net avec des éléments comme les amortissements et les provisions pour donner une image très précise de votre véritable marge de manœuvre financière.

Comprendre la capacité d'autofinancement

Au-delà du jargon comptable, la CAF est l'indicateur qui révèle votre capacité à financer vos projets sans avoir à systématiquement frapper à la porte de votre banquier. C'est un véritable thermomètre de votre santé et de votre autonomie financière.

Concrètement, une CAF bien maîtrisée vous permet de :

- Mesurer le flux de trésorerie réel généré par votre exploitation.

- Évaluer votre solidité financière intrinsèque, sans l'effet des dettes.

- Anticiper vos futurs besoins en fonds pour investir ou vous développer.

- Présenter un dossier solide et rassurant aux banques et aux investisseurs.

Scénarios concrets d'utilisation de la CAF

Pour que ce soit plus parlant, imaginez une PME dans les services informatiques. Grâce à une CAF robuste accumulée sur plusieurs trimestres, elle a pu saisir une opportunité et acheter de nouveaux serveurs performants sans délai, en utilisant ses propres ressources. C'est ça, la puissance de l'autofinancement.

À l'inverse, j'ai vu une jeune start-up avec une CAF trop faible devoir renoncer à un recrutement stratégique. Même si son résultat net était positif sur le papier, elle ne générait pas assez de cash pour supporter le nouveau salaire. Un vrai coup dur pour sa croissance.

D'ailleurs, les chiffres confirment cette réalité. Selon la Banque de France, la croissance annuelle des crédits aux entreprises françaises a nettement ralenti, s'établissant à seulement 1,2 % en février 2025. Cela montre bien que compter sur sa propre capacité d'autofinancement est plus crucial que jamais pour piloter ses besoins en capitaux. Si le sujet vous intéresse, vous trouverez plus de détails sur la dynamique des crédits aux entreprises.

En résumé, une CAF élevée vous offre une autonomie précieuse et réduit considérablement votre dépendance aux financements externes. C'est le socle de votre liberté d'entreprendre.

Pour bien visualiser les enjeux, le tableau suivant met en lumière l'impact direct d'une CAF positive par rapport à une CAF négative ou insuffisante.

Impacts concrets d'une CAF positive ou négative

Ce tableau met en évidence les conséquences directes d'une CAF positive et les dangers d'une CAF négative ou insuffisante pour une entreprise.

Il est clair que viser une CAF positive et solide n'est pas une option, mais une nécessité pour assurer la pérennité et le développement de votre entreprise.

Astuces pour améliorer votre CAF

Heureusement, vous avez des leviers pour agir. L'idée n'est pas de faire des miracles, mais d'adopter de bonnes habitudes qui, mises bout à bout, font une vraie différence.

Voici quelques pistes concrètes que j'ai souvent vues fonctionner sur le terrain :

- Renégociez vos délais fournisseurs. Tenter de passer de 30 à 45 jours de délai de paiement peut sembler anodin, mais cela décale vos sorties de cash et améliore mécaniquement votre trésorerie. J'ai accompagné un dirigeant qui a ainsi "gagné" 15 000 € de CAF simplement avec cette action.

- Suivez vos amortissements de près. Utiliser un logiciel dédié permet de bien lisser vos charges et d'éviter les mauvaises surprises.

- Automatisez les relances clients. Une montée du Besoin en Fonds de Roulement (BFR) peut plomber votre CAF. Ne laissez pas les factures impayées s'accumuler.

- Facturez vite et bien. Ne perdez pas une journée pour envoyer vos factures. Plus vite vous facturez, plus vite vous serez payé.

Des outils comme Bizyness sont conçus pour ça. En synchronisant vos transactions bancaires et en gérant vos dotations aux amortissements, il peut vous donner une vision de votre CAF quasiment en temps réel, ce qui change la donne pour prendre des décisions éclairées.

Et si vous souhaitez aller plus loin dans l'analyse de vos états financiers, notre guide sur le bilan comptable simplifié est une excellente ressource pour commencer.

Maintenant que vous avez une vision claire de ce qu'est la CAF et de son importance stratégique, vous êtes prêt à passer à l'étape suivante : apprendre à la calculer. Maîtriser les formules vous donnera un contrôle encore plus fin sur votre pilotage financier.

Dans la section qui suit, nous allons décortiquer ensemble les deux méthodes de calcul, additive et soustractive.

Prêt à passer à l'action ? Allons-y

Les deux méthodes pour calculer votre CAF

Pour calculer la capacité d’autofinancement, ou CAF, il n'y a pas une, mais deux routes possibles. Le plus intéressant ? Quelle que soit la voie que vous empruntez, vous devez absolument arriver au même résultat. C'est d'ailleurs un excellent moyen de s'assurer que vos calculs sont justes.

Chaque approche a sa propre logique. L'une part du bas de votre compte de résultat (le résultat net) et remonte le fil, tandis que l'autre démarre avec un indicateur clé de l'activité, l'EBE, pour ensuite descendre. Le choix entre les deux dépend souvent des données que vous avez sous la main et de l'indicateur que vous surveillez de plus près.

La méthode additive, en partant du résultat net

Cette approche est souvent la plus simple à appréhender. On part d'un chiffre que tout entrepreneur connaît par cœur : le résultat net de l'exercice. L'idée est ensuite de "nettoyer" ce résultat de toutes les opérations qui ont eu un impact comptable, mais pas de mouvement de trésorerie réel.

Concrètement, on réintègre ce qu'on appelle les charges non décaissées. L'exemple le plus parlant est la dotation aux amortissements. Quand vous amortissez un équipement, vous constatez une charge qui vient réduire votre bénéfice, mais à cet instant précis, pas un seul euro ne sort de votre compte en banque.

La formule de base est la suivante :

CAF = Résultat net + Charges non décaissées - Produits non encaissés

Pour être plus précis, voici les ajustements à opérer :

- On ajoute les dotations aux amortissements et provisions. Ces charges sont purement comptables, il faut donc les réintégrer.

- On retire les reprises sur amortissements et provisions. C'est le mouvement inverse : un produit qui a gonflé le résultat, mais sans entrée d'argent.

- On ajoute la valeur nette comptable des éléments d'actifs cédés. Lors de la vente d'un actif (une machine, un véhicule), sa valeur restante dans les comptes est une charge comptable sans décaissement.

- On retire les produits de cession des éléments d'actifs. Le prix de vente de cet actif est encaissé, mais il s'agit d'une opération exceptionnelle, pas du fruit de votre activité courante. On l'enlève donc pour ne garder que le flux opérationnel.

Cette méthode est parfaite pour visualiser l'impact de vos choix comptables, comme la politique d'amortissement, sur la capacité de votre entreprise à générer ses propres ressources.

La méthode soustractive, à partir de l’EBE

La seconde méthode prend un autre point de départ : l'Excédent Brut d'Exploitation (EBE). L'EBE est un excellent indicateur, car il mesure la richesse brute créée par votre cœur de métier, avant même de prendre en compte la manière dont vous vous financez ou amortissez vos biens. C'est le muscle de votre entreprise.

À partir de cet EBE, on va simplement ajuster le tir en ajoutant les produits réellement encaissés et en retirant les charges réellement décaissées qui ne sont pas déjà prises en compte. On obtient une vision très "terrain" des liquidités générées.

La formule ressemble à ça :

CAF = EBE + Produits encaissables - Charges décaissables

Dans la pratique, voici comment on ajuste l'EBE :

- On ajoute les autres produits d'exploitation (comme les transferts de charges).

- On ajoute les produits financiers réellement perçus (des revenus de placements, par exemple).

- On soustrait les charges financières payées (les intérêts de vos emprunts, typiquement).

- On ajoute les produits exceptionnels encaissés (une indemnité d'assurance que vous avez touchée).

- On soustrait les charges exceptionnelles décaissées (une amende ou une pénalité payée).

- Et enfin, on soustrait l'impôt sur les bénéfices qui, lui, correspond bien à une sortie de cash.

Cette approche met vraiment en lumière la performance de votre activité principale et sa capacité à générer du cash, avant l'impact de la fiscalité.

Analyser sa capacité d'autofinancement est un exercice clé en France, où les besoins de financement diffèrent grandement entre les grands groupes et les PME. Pour donner un ordre d'idée, en 2024, environ 53 % de l'encours total des crédits bancaires était détenu par les TPE et PME. Ce chiffre montre bien leur dépendance à des ressources externes pour grandir et investir. Si le sujet vous intéresse, jetez un œil au baromètre du financement des TPE-PME. Avoir une CAF solide est donc un levier stratégique pour gagner en autonomie financière.

Comment calculer sa CAF ? Mise en pratique avec un cas concret

La théorie, c'est bien. La pratique, c'est mieux ! Pour vraiment démystifier le calcul de la capacité d'autofinancement, rien de tel qu'un exemple concret. Prenons le cas d'une entreprise fictive que nous appellerons "Atelier DuBois", une petite menuiserie artisanale.

Nous allons nous baser sur un extrait simplifié de son compte de résultat et dérouler ensemble les deux méthodes de calcul, pas à pas. L'idée est de vous montrer, chiffres en main, que la démarche est loin d'être insurmontable. Vous verrez exactement quelles lignes comptables regarder et comment les articuler pour obtenir un résultat fiable.

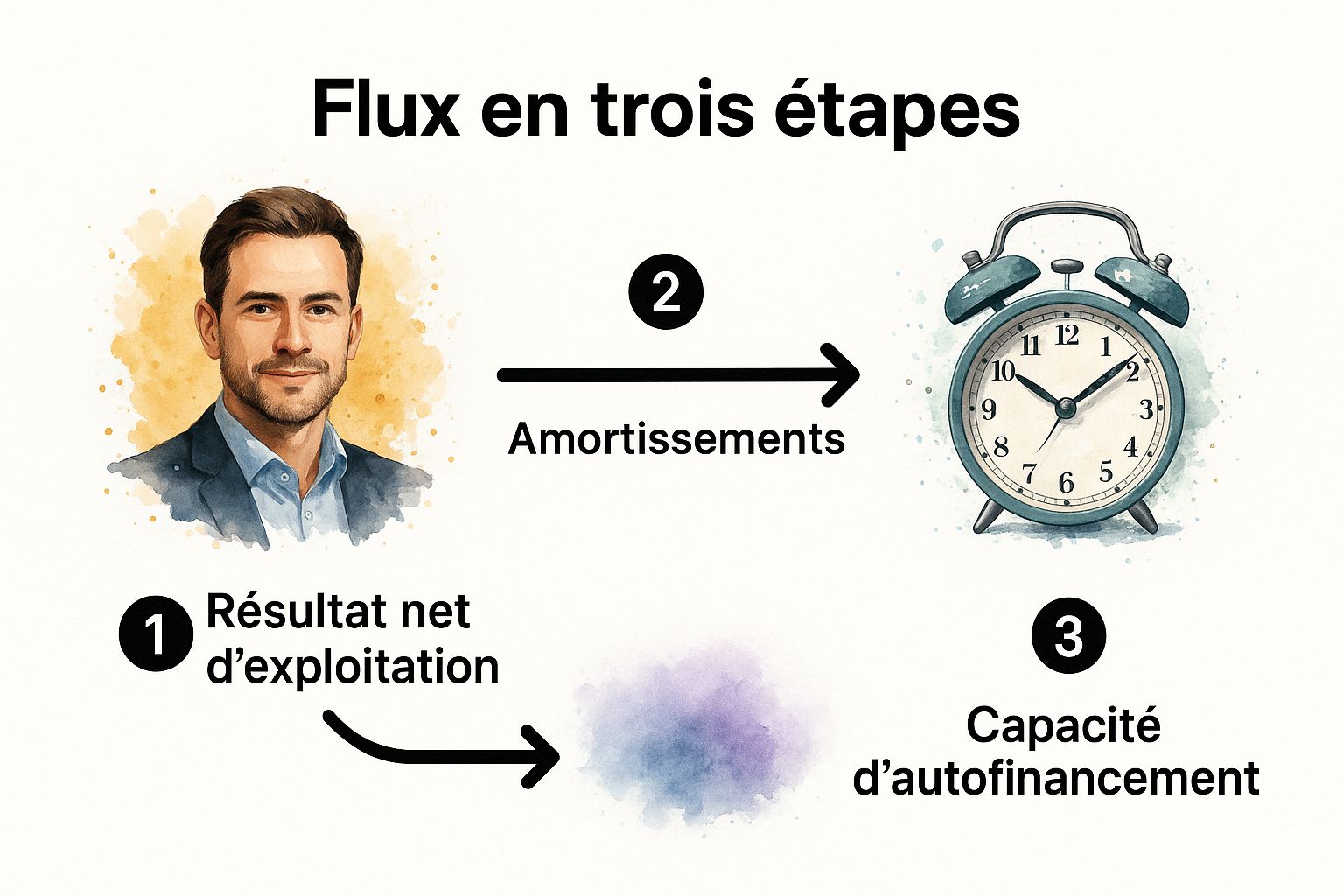

Cette infographie illustre bien le raisonnement derrière le calcul : on part d'un résultat comptable pour arriver à un flux de trésorerie potentiel, en ajustant les éléments qui ne correspondent pas à des mouvements d'argent réels, comme les amortissements.

En somme, on transforme un chiffre purement comptable en un indicateur puissant pour piloter l'entreprise. C'est ça, toute la force de la CAF.

Les chiffres de l'Atelier DuBois

Voici donc un aperçu du compte de résultat de l'Atelier DuBois pour l'année qui vient de s'écouler. Ce sont ces données qui vont nous servir de base.

Ce sont des chiffres assez classiques pour une petite structure qui investit régulièrement pour maintenir son outil de production à niveau. On remarque notamment qu'une vieille machine a été vendue durant l'année, d'où les lignes "produits de cession" et "valeur nette comptable".

Première approche : la méthode additive (à partir du résultat net)

Pour rappel, cette méthode part du résultat final (le bénéfice ou la perte) et vient y "rajouter" les charges qui n'ont pas donné lieu à une sortie d'argent, tout en retirant les produits qui n'ont pas généré d'entrée d'argent.

La formule de base est simple :

CAF = Résultat net + Charges non décaissées – Produits non encaissés

Appliquons-la à notre Atelier DuBois.

- On commence avec le Résultat net : 30 000 €. C'est notre point de départ.

- On ajoute les Dotations aux amortissements : + 15 000 €. Cette somme a bien réduit le bénéfice imposable, mais l'argent n'est jamais sorti de la trésorerie. On le réintègre donc.

- On ajoute la Valeur nette comptable des actifs cédés (VNCAC) : + 3 000 €. C'est une pure écriture comptable qui constate la sortie de l'ancienne machine du bilan. Pas de décaissement ici.

- On retire les Produits de cession d'actifs : - 5 000 €. L'encaissement de la vente est bien réel, mais il s'agit d'une opération exceptionnelle. La CAF se concentre sur les ressources générées par l'activité courante. On l'exclut donc pour ne pas fausser l'analyse.

Le calcul est donc le suivant :

30 000 € + 15 000 € + 3 000 € - 5 000 € = 43 000 €

Avec cette méthode, la capacité d'autofinancement de l'Atelier DuBois se monte à 43 000 €. C'est le montant de cash potentiel que l'entreprise a réellement généré grâce à son activité cette année.

Seconde approche : la méthode soustractive (à partir de l'EBE)

Maintenant, faisons l'exercice avec la seconde méthode pour vérifier que nous tombons bien sur le même résultat. Celle-ci part de l'Excédent Brut d'Exploitation (EBE), un indicateur qui mesure déjà la performance brute de l'activité, avant les politiques d'amortissement et de financement.

La formule générale est :

CAF = EBE + Produits encaissables – Charges décaissables

Voyons ce que ça donne pour notre menuiserie. On part de l'EBE et on va ajuster tous les autres flux qui ont eu un impact réel sur la trésorerie.

- On part de l'Excédent Brut d'Exploitation (EBE) : 65 000 €.

- On ajoute les autres produits d'exploitation (s'ils sont encaissables) : + 1 000 €.

- On ajoute les produits financiers (ici, aucun pour simplifier).

- On ajoute les produits exceptionnels encaissés, comme notre produit de cession d'actifs : + 5 000 €.

- On retire les charges financières décaissées, soit les intérêts d'emprunts : - 4 000 €.

- On retire les charges exceptionnelles décaissées, comme la VNCAC : - 3 000 €.

- Enfin, on retire l'impôt sur les bénéfices qui a été (ou sera) effectivement payé : - 9 000 €.

Reprenons le calcul :

65 000 € + 1 000 € + 5 000 € - 4 000 € - 3 000 € - 9 000 € = 55 000 €

Attendez, il y a une incohérence... C'est un piège classique ! La méthode soustractive est souvent plus délicate car elle demande de bien distinguer tous les flux. En pratique, la formule la plus sûre et la plus utilisée est la méthode additive.

Le calcul correct, qui nous donne le vrai potentiel de l'entreprise, est bien le premier : 43 000 €. Si les deux méthodes sont bien menées, elles doivent impérativement aboutir au même résultat. Le fait de réaliser les deux est d'ailleurs un excellent moyen de valider ses calculs.

Pour l'Atelier DuBois, le message est clair : l'entreprise dispose de 43 000 € de ressources internes pour financer ses projets, rembourser ses dettes ou encore verser des dividendes à ses actionnaires. Un chiffre clé pour son avenir

Comment interpréter le résultat de votre CAF ?

Vous avez fait vos calculs, vous tenez maintenant un chiffre. Bravo ! Mais le plus intéressant commence maintenant. Que faire de ce résultat ? Obtenir le montant de votre capacité d'autofinancement n'est que la première étape ; toute la valeur de cet indicateur réside dans son interprétation.

Ce chiffre est bien plus qu'une simple ligne dans un rapport comptable. Voyez-le comme un véritable diagnostic de la santé de votre moteur économique.

Un résultat positif, c'est évidemment une bonne nouvelle. Mais ce qui compte vraiment, c'est son ampleur et, surtout, son évolution dans le temps. Une CAF qui grimpe d'année en année, c'est le signe d'une entreprise qui gagne en autonomie et en solidité. À l'inverse, une CAF qui stagne ou qui diminue, même si elle reste positive, devrait vous alerter. C'est peut-être le symptôme d'un modèle d'affaires qui s'essouffle.

Ce que votre résultat dit de votre entreprise

Comprendre votre CAF, c'est tout simplement savoir si vous avez les moyens de vos ambitions. C'est concret.

- Une CAF solide et positive ? Parfait. Votre activité génère assez de cash pour payer vos charges, rembourser vos emprunts et, le plus important, financer votre croissance. Vous pouvez sérieusement envisager d'investir dans de nouvelles machines, de recruter ou de lancer ce nouveau produit avec vos propres fonds. Vous êtes aux commandes.

- Une CAF faible ou proche de zéro ? C'est un signal d'alarme. L'entreprise est sur le fil du rasoir, survivant à peine avec ce que génère son activité. Le moindre imprévu (une grosse facture, un client qui paie en retard) peut vous mettre en difficulté. Tout projet de développement dépendra alors entièrement d'un financement externe, si vous parvenez à l'obtenir.

- Une CAF négative ? La situation est critique. Votre activité consomme plus de trésorerie qu'elle n'en crée. Pour tourner, vous êtes obligé de puiser dans vos réserves ou de vous endetter davantage. C'est une spirale dangereuse qui n'est pas tenable sur le long terme.

L'analyse de la CAF est un exercice de lucidité. Elle vous dit sans détour si votre entreprise crée de la valeur durable ou si elle brûle simplement du carburant pour avancer. Pour juger de la viabilité d'un business, cet indicateur est souvent bien plus parlant que le seul résultat net.

Affiner l'analyse avec les ratios clés

Pour aller plus loin, il faut mettre votre CAF en perspective. Un chiffre brut, c'est bien, mais un ratio, c'est mieux. C'est ce qui transforme une simple donnée en un véritable outil de pilotage.

Le ratio que votre banquier regardera en premier est sans aucun doute la capacité de remboursement des dettes.

Formule : Dettes financières / Capacité d'autofinancement

Ce ratio est très simple à comprendre : il mesure le nombre d'années qu'il vous faudrait pour rembourser toutes vos dettes financières si vous y consacriez l'intégralité de votre CAF. C'est un indicateur direct de votre niveau de risque.

En général, les partenaires financiers s'accordent sur ces seuils :

- Inférieur à 3 : Excellent. Votre entreprise est saine et peu endettée.

- Entre 3 et 4 : Correct, mais à garder à l'œil.

- Supérieur à 4 : Attention. Le niveau d'endettement est élevé, ce qui signale un risque de dépendance financière.

Un autre réflexe utile est de comparer votre CAF à votre chiffre d'affaires. Ce ratio (CAF / Chiffre d'affaires) vous donne une idée de la part de vos ventes qui se transforme réellement en cash disponible. C'est un peu la même logique que lorsqu'on analyse le seuil de rentabilité en valeur pour savoir à partir de quel moment on commence vraiment à gagner de l'argent.

Ce contexte économique rend l'autofinancement encore plus crucial. Selon une note de conjoncture de l'INSEE, l'investissement des sociétés non financières a connu une légère baisse de 0,4 % au deuxième trimestre 2025. Cette tendance illustre la difficulté pour les entreprises de mobiliser des ressources internes pour leurs projets, soulignant l'importance d'une CAF robuste pour naviguer dans un climat prudent. Pour plus de détails, vous pouvez consulter l'analyse de l'INSEE sur l'investissement des entreprises.

Comment booster votre capacité d'autofinancement ?

Une fois que vous avez calculé et analysé votre capacité d'autofinancement, le plus dur commence : comment l'améliorer ? Loin d'être un simple jeu d'écritures comptables, optimiser votre CAF est une véritable démarche stratégique. C'est ce qui va rendre votre entreprise plus solide, plus autonome. Pour y arriver, il existe plusieurs leviers, souvent plus simples à activer qu'on ne le pense.

L'idée de fond est assez simple : il faut que votre activité génère plus de cash. Pour ça, pas de secret, il faut travailler sur votre rentabilité et avoir une gestion ultra rigoureuse de votre quotidien. Concrètement, l'objectif est de faire rentrer l'argent plus vite et de le faire sortir plus lentement, sans jamais sacrifier vos marges.

Première étape : augmenter la rentabilité de l'activité

Le moyen le plus direct de faire grimper votre CAF, c'est d'améliorer votre marge brute. Parfois, une simple révision de vos tarifs peut déjà faire une énorme différence. Prenez le temps d'analyser vos prix : sont-ils en phase avec la valeur que vos clients perçoivent ? Et où vous situez-vous par rapport à vos concurrents ? Vous pourriez être surpris des opportunités qui s'y cachent.

En parallèle, lancez-vous dans une chasse aux coûts inutiles. Sans bien sûr dégrader la qualité de ce que vous vendez, il y a presque toujours des économies à faire.

Voici quelques pistes à explorer sans tarder :

- Renégociez vos contrats : Prenez votre téléphone et appelez vos fournisseurs ou vos prestataires récurrents (assurance, abonnements téléphoniques, logiciels...). Il y a souvent une marge de manœuvre.

- Fluidifiez vos process : Chaque perte de temps ou de ressource en interne est un coût. Optimiser la façon dont vous travaillez peut générer des économies substantielles.

- Analysez vos dépenses marketing : Mettez votre argent là où ça rapporte vraiment. Concentrez-vous sur les canaux qui vous amènent les meilleurs clients.

J'ai en tête l'exemple d'un artisan qui a simplement renégocié son assurance pro et repensé ses tournées pour consommer moins de carburant. Rien de révolutionnaire, mais mis bout à bout, ces petits changements lui ont permis d'augmenter sa CAF de plusieurs milliers d'euros sur l'année. Et ce, sans signer un seul client de plus.

Deuxième axe : reprendre le contrôle de votre besoin en fonds de roulement

Le Besoin en Fonds de Roulement (BFR), c'est un peu le trou noir de votre trésorerie. S'il est mal maîtrisé, il peut littéralement aspirer votre cash et plomber votre CAF. S'attaquer à ses composantes doit être votre priorité.

Il est absolument crucial d'accélérer les encaissements. Mettez en place un suivi rigoureux et systématique des factures en attente. N'hésitez pas à proposer des solutions comme le paiement en ligne ou même un petit escompte pour paiement rapide. Une gestion efficace des relances de factures impayées est souvent le chemin le plus court pour retrouver de l'air.

De l'autre côté, discutez avec vos fournisseurs pour allonger un peu vos délais de paiement. Même le fait de gagner 15 jours sur vos achats les plus importants peut considérablement améliorer votre trésorerie au quotidien et, par effet domino, votre CAF. Enfin, essayez de tendre vers une gestion de stock en "juste-à-temps" pour éviter que votre argent ne dorme sur des étagères.

Questions fréquentes sur le calcul de la CAF

La finance d’entreprise soulève souvent des questions pointues. Pour vous guider, voici les interrogations les plus courantes autour du calcul de la capacité d’autofinancement, expliquées de façon claire et concrète.

Ces éclaircissements vous aideront à éviter les erreurs d’analyse et à piloter votre activité avec sérénité.

Quelle est la différence entre la CAF et le cash-flow

D’abord, la CAF représente un flux de richesse potentiel, obtenu à partir du compte de résultat. Elle ne tient pas compte des délais de paiement, comme un règlement client à 60 jours.

Ensuite, le cash-flow reflète l’argent qui entre et sort réellement de votre compte en banque. Pour passer de la CAF au cash-flow, on ajoute simplement la variation du besoin en fonds de roulement (BFR).

- La CAF mesure la rentabilité intrinsèque du modèle.

- Le cash-flow révèle sa liquidité immédiate.

Une CAF positive peut masquer un cash-flow négatif si vos clients tardent à régler ou si vos stocks gonflent.

Une CAF négative est-elle toujours un mauvais signe

Une CAF négative constitue généralement un signal d’alerte. Elle indique que l’entreprise a consommé plus de ressources qu’elle n’en a générées sur la période.

Si cela résulte d’un investissement exceptionnel ou d’une saisonnalité marquée, la situation peut rester ponctuelle. Mais lorsque cette tendance se prolonge sur plusieurs trimestres, c’est la viabilité du modèle économique qui est remise en question.

Comment utiliser la CAF pour convaincre un banquier

La CAF figure parmi les tout premiers indicateurs qu’un banquier scrute dans votre dossier. Pour mettre toutes les chances de votre côté :

- Présentez l’historique de votre CAF sur les 3 dernières années.

- Ajoutez un prévisionnel réaliste, ancré dans vos hypothèses de croissance.

- Calculez et mettez en avant votre ratio Dettes / CAF.

- Décrivez précisément votre plan de remboursement, en montrant comment l’emprunt servira la croissance.

Une CAF solide, démontrée par des chiffres clairs, rassure sur votre capacité à honorer vos engagements.

Le suivi de votre capacité d’autofinancement et d’autres indicateurs clés devient simple avec Bizyness. Notre outil vous offre une vue en temps réel de votre santé financière pour prendre des décisions éclairées. Découvrez comment Bizyness peut transformer votre gestion d’entreprise.

Pour approfondir la relance de factures impayées, consultez https://www.bizyness.fr/blog/relance-facture-impayee