La comptabilisation des notes de frais, c'est bien plus qu'une simple ligne dans un fichier Excel. C'est l'opération qui transforme les dépenses professionnelles avancées par vos salariés en véritables charges pour l'entreprise. En clair, on passe d'un simple reçu à une charge déductible qui a un impact direct sur votre trésorerie et votre conformité fiscale. Une gestion rigoureuse n'est donc pas une option, c'est une nécessité stratégique.

Les principes fondamentaux à maîtriser pour gérer les notes de frais

Derrière la comptabilisation des notes de frais se cache un processus bien rodé. Son but ? S'assurer que chaque dépense engagée par un collaborateur pour les besoins de son activité soit correctement remboursée et enregistrée, le tout en respectant scrupuleusement le cadre légal.

Pour qu'une dépense soit validée sans discussion, elle doit cocher trois cases :

- Agir dans l'intérêt de l'entreprise : Un repas d'affaires pour signer un contrat ? Parfait. Un dîner entre amis ? Ça ne passe pas.

- Être proportionnée : La dépense doit rester raisonnable. Un hôtel de luxe pour un déplacement courant pourrait être jugé excessif.

- Avoir un justificatif : C'est la règle d'or, le sésame indispensable. Sans facture ou reçu en bonne et due forme, impossible de rembourser le salarié ou de déduire la charge.

Ne voyez pas la gestion des frais professionnels comme une corvée administrative. C'est un véritable outil de pilotage financier qui protège votre trésorerie et vous met à l'abri en cas de contrôle de l'URSSAF.

L'impact sur la comptabilité générale

Chaque note de frais validée donne lieu à une écriture comptable spécifique. En France, le cadre est strict et impose d'utiliser les bons comptes pour ne pas s'emmêler les pinceaux.

Concrètement, la note de frais est un document qui liste les dépenses payées par un salarié avec son argent personnel dans le cadre de son travail. Ces dépenses sont toujours enregistrées comme des charges, principalement dans les comptes de la classe 6 du Plan Comptable Général. Par exemple, on utilisera le compte 6251 pour les voyages et déplacements, et le compte 6256 pour les frais de mission comme les repas au restaurant ou les nuits d'hôtel. Pour creuser le sujet, n'hésitez pas à consulter des ressources dédiées à la comptabilisation des frais.

Pourquoi le justificatif est la pièce maîtresse du puzzle

Le justificatif est la clé de voûte de tout le système. Il n'est pas seulement là pour que le salarié puisse être remboursé. Son rôle est double :

- Prouver la réalité de la charge auprès de l'administration fiscale pour pouvoir la déduire de votre résultat imposable.

- Récupérer la TVA quand la dépense le permet, ce qui peut vite représenter des économies substantielles pour l'entreprise.

Attention, un simple ticket de carte bancaire ne suffit jamais. Il faut une facture détaillée qui précise la nature de l'achat, la date, le montant hors taxes et le montant de la TVA. La première étape d'une gestion saine, c'est donc de former vos équipes à systématiquement demander et conserver des justificatifs complets. C'est un réflexe qui vous fera gagner du temps et de l'argent.

Le parcours d'une note de frais, de la dépense au remboursement

Le traitement d'une note de frais, ça peut vite devenir un casse-tête si on n'a pas un processus bien rodé. C'est une petite mécanique qui, si elle n'est pas bien huilée, peut faire grincer toute la machine administrative. Tout part toujours de la même situation : un collaborateur avance de l'argent de sa poche pour les besoins de l'entreprise.

À partir de cet instant, c'est tout un cycle qui se met en route. Un simple ticket de caisse va se transformer, étape par étape, en une écriture comptable en bonne et due forme, puis en un remboursement sur le compte du salarié. Cette chaîne de validation est absolument cruciale, non seulement pour la conformité légale, mais aussi pour garder des finances saines.

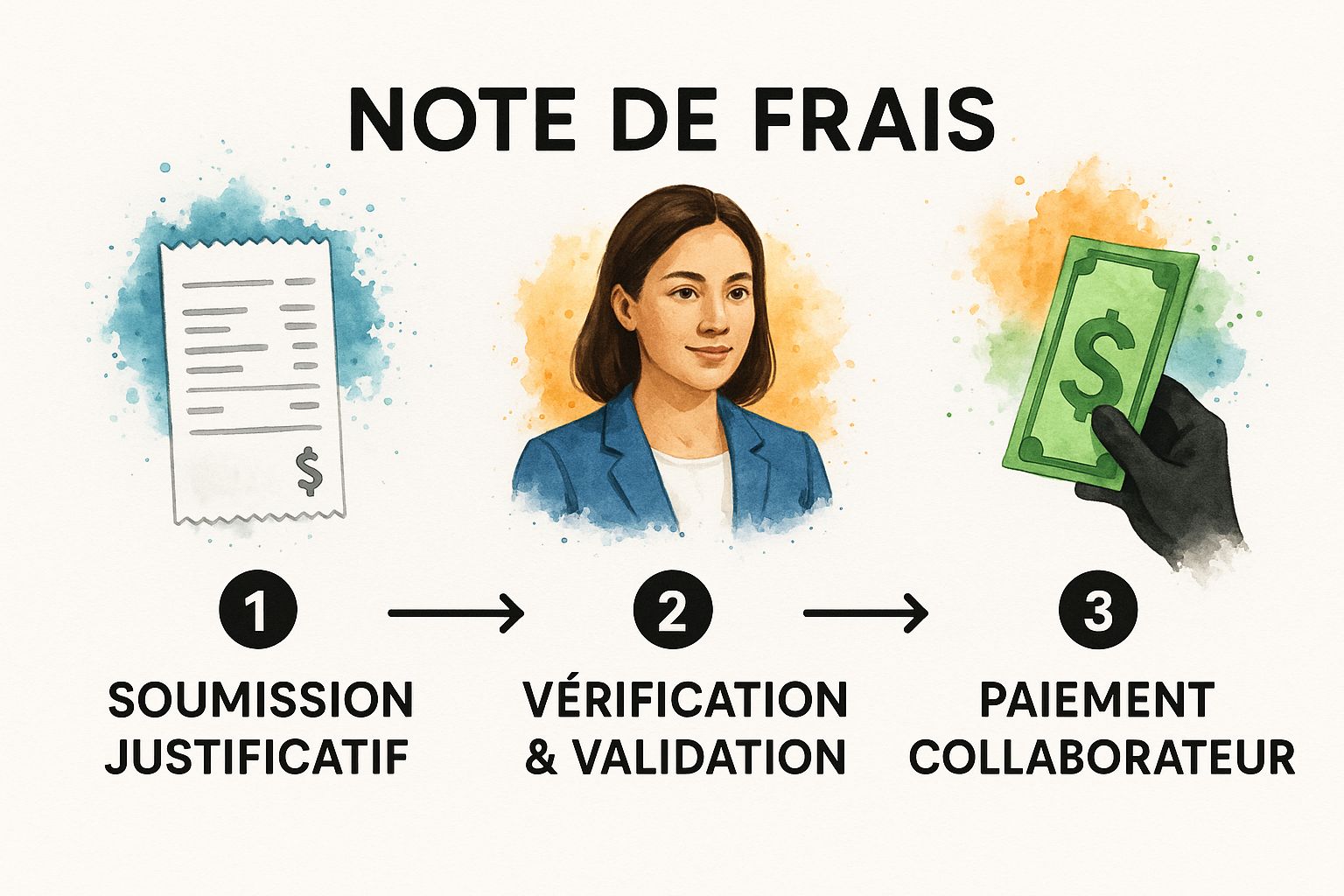

Première étape : la collecte et la soumission des justificatifs

Tout commence avec le salarié. C'est à lui que revient la responsabilité de rassembler tous ses justificatifs originaux. Il doit ensuite les soumettre, le plus souvent via un logiciel spécialisé ou en suivant la procédure maison. L'important est que chaque dépense soit clairement détaillée et justifiée par son activité professionnelle.

Pour lui faciliter la vie et éviter les erreurs qui font perdre du temps à tout le monde, le mieux est de fournir un exemple de note de frais à toute l'équipe. En standardisant la manière de faire dès le départ, on réduit drastiquement les allers-retours et les questions.

Il faut bien comprendre qu'un justificatif manquant ou mal rempli n'est pas juste un petit oubli. C'est un vrai risque pour l'entreprise : impossible de déduire la charge, impossible de récupérer la TVA, et pour le salarié, le risque de ne pas être remboursé.

Deuxième étape : la vérification et la validation en interne

Une fois la note de frais envoyée, elle part dans le circuit de validation. C'est là que le manager, puis le service comptable ou les RH, vont l'éplucher ligne par ligne. Ce contrôle a plusieurs buts bien précis :

- S'assurer que tout est conforme à la politique de l'entreprise (les plafonds de dépenses, les types de frais autorisés, etc.).

- Vérifier que les justificatifs sont valables : le nom de l'entreprise doit y figurer, ainsi que la date, le détail des prestations et le montant de la TVA.

- Contrôler la cohérence entre la dépense et la mission du collaborateur.

Cette infographie résume assez bien le flux, du moment où le salarié soumet sa dépense jusqu'au paiement.

On voit bien que la validation est vraiment l'étape clé qui donne à la dépense toute sa légitimité, que ce soit d'un point de vue comptable ou fiscal.

Dernière étape : le paiement et l'archivage

Quand tout est validé, le service comptabilité calcule le montant final à rembourser. La somme est ensuite virée au salarié, soit sur un virement à part, soit directement avec son salaire du mois suivant.

Et puis, il y a la dernière phase, qu'on a parfois tendance à oublier : l'archivage. Tous les justificatifs, qu'ils soient encore en papier ou déjà numérisés avec une valeur probante, doivent être gardés précieusement. La loi est claire : c'est 10 ans. Un archivage bien organisé, c'est la meilleure assurance pour rester serein en cas de contrôle de l'URSSAF.

Maîtriser les écritures comptables pour chaque type de dépense

Voilà, on arrive au cœur du sujet : transformer une pile de reçus en écritures comptables impeccables. C'est ici que la dépense engagée par un collaborateur devient officiellement une charge pour l'entreprise. Chaque type de frais a ses propres règles du jeu, avec des comptes bien précis à débiter et à créditer.

Premier réflexe à avoir : on oublie le journal des achats. Contrairement aux factures fournisseurs classiques, les notes de frais trouvent leur place dans le journal des opérations diverses (OD). C'est un détail qui change toute la logique de traitement.

La mécanique de base est toujours la même : on constate la charge (au débit) et on reconnaît la dette envers le salarié (au crédit). Là où ça se corse un peu, c'est avec la diversité des dépenses et, bien sûr, la fameuse gestion de la TVA.

Scénario 1 : Les indemnités kilométriques

Imaginons un commercial qui a parcouru 300 kilomètres avec son véhicule personnel pour un rendez-vous client. Votre entreprise applique le barème fiscal en vigueur, disons 0,606 €/km. Le calcul est simple : 300 km x 0,606 € = 181,80 € à lui rembourser.

L'écriture comptable est on ne peut plus directe, car ces indemnités ne sont pas soumises à la TVA.

- Débit du compte 6251 "Voyages et déplacements" pour 181,80 € (la charge).

- Crédit du compte 421 "Personnel - Rémunérations dues" pour 181,80 € (la dette).

C'est le cas d'école parfait pour s'initier. Pour naviguer avec aisance entre les différents comptes, une bonne connaissance du plan comptable général est évidemment un prérequis.

Scénario 2 : Le repas d'affaires avec TVA récupérable

Votre cheffe de projet invite un client à déjeuner pour discuter d'un contrat. L'addition s'élève à 96 € TTC. Ce montant inclut une TVA à 10 %, soit 8,73 € (calculée sur un montant hors taxe de 87,27 €).

Ici, la TVA est récupérable. Le repas a un but professionnel évident et la facture est en bonne et due forme. L'écriture se décompose donc en trois temps :

- Débit du compte 6256 "Missions" pour le montant HT : 87,27 €.

- Débit du compte 44566 "TVA sur autres biens et services" pour le montant de la TVA : 8,73 €.

- Crédit du compte 421 "Personnel - Rémunérations dues" pour le total TTC payé par la salariée : 96 €.

On voit bien comment une gestion rigoureuse de la TVA vient directement alléger la charge fiscale de l'entreprise.

Le conseil de pro : Pour récupérer la TVA sans risquer un redressement, le justificatif doit être absolument irréprochable. Exigez une vraie facture au nom de l'entreprise, qui détaille le HT, le taux et le montant de la TVA. Un simple ticket de caisse ne suffit pas pour l'administration fiscale.

Scénario 3 : La nuit d'hôtel sans TVA déductible

Un de vos développeurs se rend à une conférence et passe une nuit à l'hôtel. La note s'élève à 120 € TTC. Attention, c'est un cas particulier : en France, la TVA sur les frais d'hébergement n'est généralement pas déductible pour les salariés ou dirigeants.

L'enregistrement comptable est donc plus simple, car on ne s'occupe pas d'isoler la TVA.

- Débiter le compte 6251 "Voyages et déplacements" pour le montant total, soit 120 € TTC.

- Créditer le compte 421 "Personnel - Rémunérations dues" pour la même somme de 120 €.

Le montant total est passé en charge, point final. C'est une subtilité fiscale cruciale à connaître pour éviter les erreurs qui pourraient coûter cher.

Pour vous y retrouver plus facilement, voici un tableau récapitulatif des comptes les plus couramment utilisés.

Synthèse des comptes comptables pour les notes de frais

Ce tableau vous donne une vue d'ensemble des principaux comptes du Plan Comptable Général à mobiliser pour les différentes catégories de notes de frais.

Savoir jongler avec ces différents cas de figure est la garantie d'une comptabilité juste et d'une situation fiscale optimisée. C'est un exercice de rigueur qui paie toujours.

Se conformer aux règles de l'URSSAF pour éviter les redressements

Une gestion un peu trop laxiste des notes de frais, et c'est la porte ouverte à un véritable casse-tête fiscal. L'URSSAF, qui collecte les cotisations sociales, a ces remboursements dans son viseur. Son objectif est limpide : vérifier qu'ils ne dissimulent pas une rémunération déguisée, qui passerait sous les radars des charges sociales.

La frontière est parfois floue. Une dépense qui n'est pas jugée 100% professionnelle, ou qui dépasse certains seuils, peut vite être requalifiée en avantage en nature. Si ça arrive, les sommes remboursées sont réintégrées dans la base de calcul des cotisations. La note peut alors devenir très salée pour l'entreprise.

Pour éviter ce genre de mauvaise surprise, l'URSSAF a établi des plafonds d'exonération très clairs pour les frais les plus courants. Les respecter à la lettre est tout simplement le pilier de votre conformité.

Bien comprendre les plafonds d'exonération

Ces plafonds ne sont pas là pour brider les dépenses de vos salariés, mais pour fixer une limite claire à ce qui est exonéré de charges. Par exemple, pour les repas, l'URSSAF met des garde-fous pour éviter que les remboursements ne se transforment en avantages en nature. Le plafond pour un repas pris hors de l'entreprise est de 10,10 €. S'il est pris au restaurant, ce montant grimpe à 20,70 €. Tout ce qui dépasse cette limite peut être soumis à cotisations. Pour creuser le sujet, vous pouvez découvrir les subtilités de cette réglementation sur Cegid.com.

La vigilance est donc cruciale, car ces règles touchent plusieurs types de frais :

- Les indemnités kilométriques : le remboursement est exonéré, à condition de suivre scrupuleusement le barème fiscal officiel. Celui-ci est calculé en fonction de la puissance du véhicule et du nombre de kilomètres parcourus.

- Les frais de grand déplacement : quand un salarié est en mission loin de chez lui, des forfaits journaliers sont prévus pour les repas et l'hébergement. Rester dans ces clous est la clé de l'exonération.

On le voit bien, une bonne gestion des notes de frais passe obligatoirement par une connaissance parfaite et une application rigoureuse de ces barèmes.

Le rôle du comptable n'est pas seulement d'enregistrer des chiffres. C'est d'être le gardien de la conformité. Chaque justificatif qu'il valide, chaque plafond qu'il fait respecter, est un bouclier contre le risque de redressement.

Les points chauds lors d'un contrôle

Quand un contrôleur de l'URSSAF ouvre vos livres, certains points attirent immédiatement son œil. Il cherche avant tout la preuve que chaque euro remboursé l'a été dans l'intérêt de l'entreprise, et non pour une dépense personnelle.

Voici les éléments qu'il va passer au crible :

- La nature de la dépense : est-elle logique et cohérente avec le poste et les missions du salarié ? Un commercial qui invite un client au restaurant, c'est normal. Un développeur qui fait la même chose tous les midis, c'est plus suspect.

- La qualité des justificatifs : une facture détaillée au nom de l'entreprise sera toujours plus crédible qu'un simple ticket de carte bancaire illisible.

- La récurrence des frais : inviter systématiquement les mêmes personnes au restaurant peut éveiller les soupçons.

- Le respect des plafonds : si un dépassement est constaté, il doit impérativement être traité sur la fiche de paie et soumis aux cotisations sociales adéquates.

En documentant chaque dépense avec une précision chirurgicale et en appliquant les règles sans faire d'exception, vous transformez votre gestion des notes de frais en une véritable forteresse. Et les forteresses, les contrôleurs n'aiment pas trop ça.

Et si on passait au numérique pour optimiser tout ça ?

On va être honnête, la gestion manuelle des notes de frais, c'est souvent un cauchemar. Entre les tickets de caisse qui se perdent au fond d'un sac, les saisies interminables dans des tableurs et les circuits de validation qui n'en finissent plus, le processus peut vite devenir une source de frustration. Pour tout le monde : les salariés qui attendent leur remboursement et les équipes comptables qui courent après les justificatifs.

Heureusement, aujourd'hui, la technologie nous offre des solutions pour transformer cette corvée en un processus bien plus simple et efficace. On ne parle plus d'une simple option, mais d'une évolution quasi incontournable pour toute entreprise qui cherche à être plus productive. L'idée est simple : abandonner le papier pour des flux entièrement numériques, de la capture du justificatif jusqu'à son écriture en comptabilité.

Les bénéfices concrets de la dématérialisation

Adopter une solution digitale pour la comptabilisation des notes de frais apporte des résultats quasi immédiats. Le plus évident ? Le gain de temps. C'est la fin de la chasse aux reçus ; il suffit de les prendre en photo avec son smartphone pour soumettre une dépense en quelques secondes.

Mais les avantages vont bien plus loin :

- Moins d'erreurs, c'est certain. L'automatisation réduit drastiquement les fautes de frappe ou les mauvais calculs, qui sont si courants avec une saisie manuelle.

- Des remboursements plus rapides. Les workflows de validation sont accélérés, ce qui est un vrai plus pour la satisfaction de vos collaborateurs.

- Une vision claire et en temps réel. Vous savez à tout moment où vous en êtes des dépenses engagées, ce qui facilite énormément le suivi budgétaire.

Pour bien comprendre l'enjeu, il faut avoir conscience du coût caché de la méthode traditionnelle. Une étude de la GBTA a montré que traiter une seule note de frais papier coûte en moyenne 50 euros à une entreprise, si l'on prend en compte tout le temps passé par les différentes personnes impliquées. Un chiffre qui fait réfléchir.

Comment choisir le bon outil pour se lancer ?

Le succès de cette transition repose entièrement sur le choix de l'outil. Un bon logiciel doit s'intégrer naturellement à vos habitudes de travail et rendre chaque étape plus simple, pas plus compliquée. C'est tout l'intérêt de passer du document papier à l'outil de gestion.

Alors, que faut-il chercher dans une solution ? Voici les fonctionnalités vraiment indispensables :

- La reconnaissance optique de caractères (OCR) : C'est la technologie magique qui lit vos justificatifs et en extrait automatiquement les informations clés (montant, TVA, date, commerçant). Fini la saisie manuelle.

- L'archivage à valeur probante : C'est crucial. Cela garantit que vos justificatifs numériques ont la même valeur légale que les originaux papier aux yeux de l'administration fiscale en cas de contrôle.

- L'intégration comptable : L'outil doit être capable d'exporter les écritures directement vers votre logiciel comptable. C'est la clé pour éviter de tout ressaisir une seconde fois.

- Une application mobile simple et intuitive : Pour que vos équipes adoptent la solution, il faut que ce soit un jeu d'enfant de l'utiliser sur leur smartphone.

En choisissant une solution qui coche toutes ces cases, vous faites bien plus que simplement scanner des reçus. Vous mettez en place un système intelligent qui sécurise vos données, optimise vos coûts et, surtout, libère un temps précieux pour que chacun puisse se concentrer sur ce qui compte vraiment.

Les questions que tout le monde se pose sur les notes de frais

Même avec le meilleur processus du monde, la gestion des notes de frais génère son lot de questions et de cas particuliers. C'est tout à fait normal. Un reçu égaré, une dépense un peu inhabituelle... et le doute s'installe.

Cette section est là pour répondre sans détour aux interrogations les plus fréquentes. L'idée est simple : vous donner des repères clairs pour sécuriser vos pratiques, éviter les erreurs qui peuvent coûter cher et, au final, vous assurer d'être parfaitement en règle. Une bonne information, c'est la base d'une gestion sereine.

Combien de temps doit-on garder les justificatifs ?

C'est LA grande question. La réponse est simple et sans appel : d'un point de vue comptable, la loi vous oblige à conserver tous vos justificatifs pendant 10 ans.

Pourquoi si longtemps ? Même si le fisc se concentre généralement sur les trois derniers exercices, ce délai de dix ans est votre meilleure assurance en cas de contrôle approfondi ou de litige. Évidemment, personne n'a envie de transformer ses bureaux en entrepôt. C'est là que l'archivage numérique à valeur probante entre en jeu. C'est la solution pour garantir l'intégrité de vos documents sur la durée, tout en libérant un espace physique précieux.

Passer à l'archivage numérique n'est plus une option, c'est une décision stratégique. En cas de contrôle, retrouver une facture vieille de plusieurs années devient un jeu d'enfant. Vous pérennisez vos preuves et vous vous protégez de toute contestation.

Que faire s'il manque une facture ou un reçu ?

La règle d'or est inflexible : pas de justificatif, pas de remboursement pour le salarié, et pas de déduction de charge pour l'entreprise. C'est le principe qui protège votre société sur le plan fiscal et social.

Alors, que faire quand un collaborateur a perdu un reçu ? Son premier réflexe doit être de contacter le commerçant ou le prestataire pour obtenir un duplicata. C'est souvent plus simple qu'on ne le pense, surtout pour des dépenses comme une nuit d'hôtel ou un billet de train.

En tout dernier recours, il reste la déclaration sur l'honneur. Mais soyons clairs : sa valeur est quasi nulle aux yeux de l'administration. Elle ne remplace en aucun cas un vrai justificatif. Le mieux reste donc de prévenir le problème en amont :

- Rappelez régulièrement à vos équipes l'importance de conserver chaque petit reçu.

- Adoptez une application mobile qui leur permet de scanner leur justificatif à la seconde même où la dépense est faite. Fini les oublis !

Les notes de frais d'un dirigeant suivent-elles des règles différentes ?

Sur le fond, non. Les principes de base restent les mêmes pour tout le monde, dirigeant comme salarié. La dépense doit être faite dans l'intérêt de l'entreprise, avoir un montant raisonnable et, bien sûr, être justifiée par une facture en bonne et due forme.

Par contre, il y a une différence majeure dans la pratique : les frais des dirigeants sont passés au peigne fin lors d'un contrôle fiscal. L'administration cherche à s'assurer qu'aucune dépense personnelle n'a été déguisée en frais professionnels. La rigueur doit donc être absolue.

Il y a aussi une petite subtilité comptable à connaître pour les dirigeants non-salariés (TNS) :

- Le remboursement d'un salarié est crédité sur le compte 421 "Personnel - Rémunérations dues".

- Celui d'un TNS passe généralement par le débit du compte 455 "Comptes courants d'associés".

Cette distinction est plus qu'un détail technique ; elle est essentielle pour garder une comptabilité limpide et éviter tout risque de requalification en avantage en nature.

Simplifiez radicalement votre gestion administrative. Avec Bizyness, la facturation, le suivi des dépenses et la préparation comptable deviennent un jeu d'enfant, vous laissant plus de temps pour développer votre activité. Découvrez comment Bizyness peut alléger votre quotidien.