Loin d'être une simple contrainte administrative, le compte pro en ligne pour auto-entrepreneur est un véritable allié stratégique pour piloter votre activité. Il vient simplifier radicalement votre gestion au quotidien, le tout avec des tarifs bien plus doux que ceux des banques traditionnelles.

Pourquoi le compte pro en ligne change vraiment la donne

L'auto-entreprise a bousculé le paysage économique français, en offrant une souplesse incroyable à des milliers d'indépendants. Ce statut, agile par nature, réclame des outils qui lui ressemblent. Fini le temps des démarches bancaires interminables et des frais opaques en agence. Aujourd'hui, on veut de l'immédiat, de l'efficace, de l'autonomie.

Dans ce contexte, choisir sa banque n'est plus un détail. C'est une décision qui pèse directement sur votre productivité et votre sérénité.

Un bon compte pro en ligne pour auto-entrepreneur, c'est un peu le copilote de votre business. Il anticipe vos besoins, automatise les tâches sans valeur ajoutée et vous donne une vision claire de votre trésorerie. Résultat : vous pouvez enfin vous concentrer sur ce qui compte vraiment, votre métier.

Une solution née d'une croissance explosive

Le succès de la micro-entreprise est phénoménal. Pour vous donner une idée, l'Insee a recensé plus de 1,1 million d'entreprises créées en France en 2024. Sur ce total, 64,5 % étaient des micro-entreprises, ce qui représente 717 200 nouvelles immatriculations ! Face à cette vague, le monde bancaire a dû s'adapter et créer des offres pensées pour ces nouveaux entrepreneurs.

Cette génération d'indépendants, souvent très à l'aise avec le numérique, a des attentes bien précises :

- La rapidité : Pouvoir ouvrir un compte en moins de 10 minutes depuis son canapé, c'est devenu un standard.

- La simplicité : Une interface claire et intuitive pour gérer ses virements, ses paiements et ses documents est non négociable.

- Les outils qui font gagner du temps : Créer des devis et des factures directement depuis son appli, ou encore bénéficier du rapprochement bancaire automatique, c'est un gain de temps précieux.

- Des coûts transparents et maîtrisés : Les offres en ligne sont souvent jusqu'à trois fois moins chères, avec même des formules gratuites pour bien démarrer.

Finalement, le compte professionnel en ligne incarne parfaitement l'esprit de la micro-entreprise : liberté, agilité et contrôle des dépenses.

Le compte bancaire pour auto-entrepreneur : décryptage d’une obligation légale

La question du compte bancaire dédié est un vrai casse-tête pour beaucoup d'auto-entrepreneurs qui se lancent. Est-ce vraiment obligatoire ? Pour qui ? Et depuis quand ? Mettons les choses au clair pour que vous puissiez vous concentrer sur ce qui compte vraiment : le développement de votre activité.

Au premier abord, l'idée de séparer ses finances professionnelles et personnelles ressemble à une contrainte administrative de plus. Pourtant, c'est l'un des meilleurs réflexes à adopter dès le départ. C'est la base pour protéger votre argent et avoir une vision claire et nette de la santé financière de votre micro-entreprise.

Imaginez un instant que vous essayez de suivre une recette complexe en mélangeant tous les ingrédients au hasard dans le même saladier. Le résultat serait pour le moins chaotique, n'est-ce pas ? C'est exactement ce qui se passe quand vos transactions personnelles et professionnelles s'entremêlent sur un unique compte bancaire.

Le fameux seuil des 10 000 €

Heureusement, la loi PACTE du 22 mai 2019 est venue simplifier la vie des plus petites structures. Elle a introduit un seuil très précis, qui est le véritable déclencheur de cette obligation.

L'obligation d'ouvrir un compte bancaire dédié à votre activité ne s'applique que si votre chiffre d'affaires annuel dépasse 10 000 € pendant deux années civiles consécutives.

En clair, si vous restez sous ce seuil, la loi ne vous impose rien. Attention cependant, dépasser ce plafond une seule année ne suffit pas. L'obligation ne s'enclenche que si cela se produit deux années de suite.

Prenons un exemple concret : vous faites 12 000 € de chiffre d'affaires en 2024, mais seulement 8 000 € en 2025. Dans ce cas, vous n'êtes toujours pas obligé d'ouvrir un compte dédié. L'obligation ne commencerait qu'au 1er janvier 2026, si vous dépassiez à nouveau les 10 000 € en 2025.

Compte "dédié" ne veut pas dire compte "professionnel"

C'est là qu'une nuance importante entre en jeu, et elle peut vous faire économiser de l'argent. La loi exige un compte dédié, mais pas forcément un compte professionnel. Quelle est la différence ?

- Un compte dédié est simplement un autre compte courant, classique, que vous utilisez exclusivement pour votre activité : encaissement des clients, achats de matériel, paiement des cotisations URSSAF, etc.

- Un compte professionnel est une offre bancaire spécifiquement pensée pour les entreprises. Elle embarque souvent des services supplémentaires : outils de facturation, assurances, terminaux de paiement...

Dans la pratique, la nuance est plus complexe. Si vous tentez d'ouvrir un second compte personnel dans votre banque traditionnelle en expliquant que c'est pour votre activité, il y a de fortes chances qu'on vous redirige vers une offre "pro", bien plus chère.

C'est précisément ici que le compte pro en ligne pour auto-entrepreneur tire son épingle du jeu. Il offre le meilleur des deux mondes : les fonctionnalités utiles d'un compte pro, mais avec des tarifs ultra-compétitifs (voire gratuits), souvent bien plus intéressants qu'un deuxième compte courant classique.

Pourquoi séparer vos comptes, même sans obligation ?

Attendre d'être au pied du mur et de dépasser le seuil légal est une erreur que font beaucoup de débutants. En réalité, en séparant vos finances dès le premier jour, vous vous rendez un immense service.

D'abord, cela simplifie radicalement vos déclarations de chiffre d'affaires à l'URSSAF et rend un éventuel contrôle fiscal beaucoup moins stressant. Avec un compte 100 % dédié, chaque ligne de votre relevé bancaire est une opération professionnelle. Fini le tri fastidieux pour distinguer le resto entre amis de l'achat de fournitures.

Ensuite, et c'est crucial, vous obtenez une vision instantanée de votre trésorerie. En un coup d'œil, vous savez exactement combien votre activité a encaissé et ce qu'il vous reste une fois les charges payées. C'est le socle indispensable pour prendre les bonnes décisions et piloter votre business avec sérénité.

Les avantages concrets pour votre micro-entreprise

Bien sûr, il y a l'obligation légale. Mais voir le compte pro en ligne pour auto-entrepreneur uniquement sous cet angle, c'est passer à côté de l'essentiel. En réalité, c'est une décision stratégique qui peut vraiment changer la donne dans votre quotidien d'indépendant. C'est un peu comme passer d'une vieille caisse à outils un peu rouillée à un couteau suisse numérique ultra-performant.

L'argument qui saute aux yeux, c'est le prix. Les offres des banques en ligne sont souvent jusqu'à trois fois moins chères que les comptes pro des banques traditionnelles. Oubliez les frais de tenue de compte qui grimpent sans prévenir et les commissions obscures sur la moindre opération. Ici, la règle est simple : une tarification claire, généralement un abonnement mensuel fixe, pour savoir exactement où vous mettez les pieds.

Une rapidité et une accessibilité qui changent tout

Imaginez la scène : vous êtes tranquillement installé dans votre canapé et, en moins de 10 minutes, votre compte pro est ouvert. Juste avec votre smartphone et quelques documents à portée de main. C'est exactement ce que proposent la plupart des acteurs en ligne aujourd'hui. Une rapidité devenue indispensable quand on voit le nombre d'indépendants qui se lancent.

C’est un vrai phénomène. À la mi-2024, l’Urssaf dénombrait 2,971 millions d’auto-entrepreneurs actifs, soit une augmentation de plus de 8 % en un an. Cette explosion a poussé les banques à s'adapter à toute vitesse en proposant des services 100 % numériques, parfaitement calqués sur les attentes d'une nouvelle génération d'entrepreneurs. Pour ceux qui aiment les chiffres, les statistiques complètes sont disponibles sur le site de l'INSEE.

Et cette simplicité ne s'arrête pas à l'inscription. Votre banque tient désormais dans votre poche, accessible 24h/24 et 7j/7. Un virement à faire en urgence, un solde à vérifier tard le soir, une carte à bloquer sur-le-champ... tout se fait instantanément, sans avoir à attendre les horaires d'ouverture d'une agence.

Des outils de gestion intégrés qui simplifient la vie

Le vrai tour de force d'un compte pro en ligne, ce sont les outils qu'il embarque. Votre application bancaire se transforme en véritable tableau de bord pour piloter votre activité. C'est là que la magie opère.

- Création de devis et factures : En quelques clics, vous éditez des documents professionnels, conformes à la loi, directement depuis l'appli. Vous les envoyez aussitôt à vos clients et suivez en direct s'ils ont payé.

- Catégorisation automatique des dépenses : L'application est assez intelligente pour trier vos transactions toute seule (fournitures, déplacements, cotisations...). Ça rend la préparation de vos déclarations beaucoup moins pénible et vous donne une vision limpide de là où part votre argent.

- Notifications en temps réel : Vous êtes prévenu dès qu'une facture est réglée ou qu'un prélèvement important passe. Fini le stress de l'inconnu, vous gardez le contrôle total sur votre trésorerie.

Loin d'être de simples gadgets, ces fonctions automatisent des tâches administratives qui vous prennent un temps fou et limitent le risque d'erreurs. Et pour aller encore plus loin, beaucoup s'intègrent parfaitement avec un logiciel de comptabilité pour auto-entrepreneur, créant un système de gestion complet.

Des services en plus, vraiment pensés pour les indépendants

Enfin, beaucoup de ces comptes pro ne s'arrêtent pas là. Ils ajoutent des services conçus spécifiquement pour sécuriser et développer votre activité. C'est ce qui fait toute la différence avec un simple compte courant que vous auriez dédié à votre entreprise.

Parmi les extras les plus utiles, on trouve souvent :

- Des assurances professionnelles : Certaines formules incluent directement une assurance Responsabilité Civile Professionnelle (RC Pro), une protection juridique ou même des garanties en cas d'hospitalisation. C'est un vrai plus qui vous évite de multiplier les contrats.

- Des terminaux de paiement (TPE) : Vous pouvez facilement obtenir un petit lecteur de carte bancaire mobile pour que vos clients puissent vous payer simplement, souvent avec des commissions très attractives.

- Un support client réactif : Contrairement à ce qu'on pourrait penser, le service client est souvent un point fort. Accessible par chat, e-mail ou téléphone, les conseillers connaissent bien les problématiques des indépendants et donnent des réponses rapides et pertinentes.

En bref, un compte pro en ligne, c'est bien plus qu'un endroit où stocker votre chiffre d'affaires. C'est un véritable écosystème de services qui vous allège la charge mentale, protège votre activité et vous redonne du temps pour vous concentrer sur ce que vous faites de mieux : votre métier.

Comment comparer et choisir le meilleur compte pro en ligne ?

Face à la jungle des offres, dénicher le bon compte pro en ligne pour auto-entrepreneur peut vite devenir un casse-tête. Pourtant, avec un peu de méthode, on peut facilement y voir plus clair et trouver la perle rare, celle qui colle parfaitement à son activité.

L'idée n'est pas de chasser le prix le plus bas à tout prix. Le véritable objectif, c'est de trouver le meilleur rapport qualité-prix pour vos besoins. Voyez ça comme le choix de votre outil de travail principal : un graphiste freelance n'aura pas le même équipement qu'un artisan vendant sur les marchés. Votre compte pro, c'est pareil. Il doit être le prolongement de votre business, pas une contrainte.

Aller au-delà du prix affiché pour analyser les tarifs

Le premier réflexe, c'est souvent de sauter sur l'offre la moins chère, voire gratuite. C'est une erreur classique. Un tarif d'appel alléchant peut cacher une multitude de frais annexes qui, au final, font grimper la facture.

Pour faire une analyse honnête, il faut décortiquer la grille tarifaire en se posant les bonnes questions :

- Abonnement mensuel : Y a-t-il des frais fixes chaque mois ? Est-ce un tarif de lancement qui va augmenter ?

- Coût des cartes bancaires : La première carte est-elle comprise dans l'offre ? Combien coûte une carte en plus, qu'elle soit physique ou virtuelle ?

- Frais sur les opérations courantes : Combien coûtent les virements (surtout les instantanés ou ceux hors zone euro), les prélèvements ou les retraits au distributeur ?

- Frais "surprise" : Attention aux commissions d'intervention en cas de pépin ou aux frais pour compte inactif, qui peuvent vite s'accumuler.

Un conseil : ne vous laissez pas aveugler par un prix d'appel à 0 € par mois. L'offre réellement la plus économique est celle qui correspond à votre usage quotidien, en limitant au maximum les frais sur les opérations que vous faites le plus souvent.

Évaluer les services et les plafonds qui comptent vraiment

Un compte pro, ce n'est pas juste un IBAN et une carte bleue. Les services qui l'accompagnent et les limites imposées sont tout aussi importants. Rien de pire que de voir son activité freinée par des plafonds de paiement trop bas ou l'absence d'une fonction essentielle.

Voici quelques points à vérifier absolument avant de signer :

- Plafonds de paiement et de retrait : Sont-ils assez élevés pour couvrir vos dépenses mensuelles (achat de matériel, paiement de fournisseurs, etc.) ?

- Nombre de virements SEPA : Si vous payez beaucoup de prestataires chaque mois, une offre avec virements illimités est un must.

- Moyens d’encaissement : Votre activité nécessite-t-elle d'encaisser des chèques ou de déposer des espèces ? Assurez-vous que c'est possible et simple.

- Solutions de paiement : L'établissement propose-t-il un terminal de paiement (TPE) mobile avec des commissions raisonnables ? C'est crucial si vous vendez en direct.

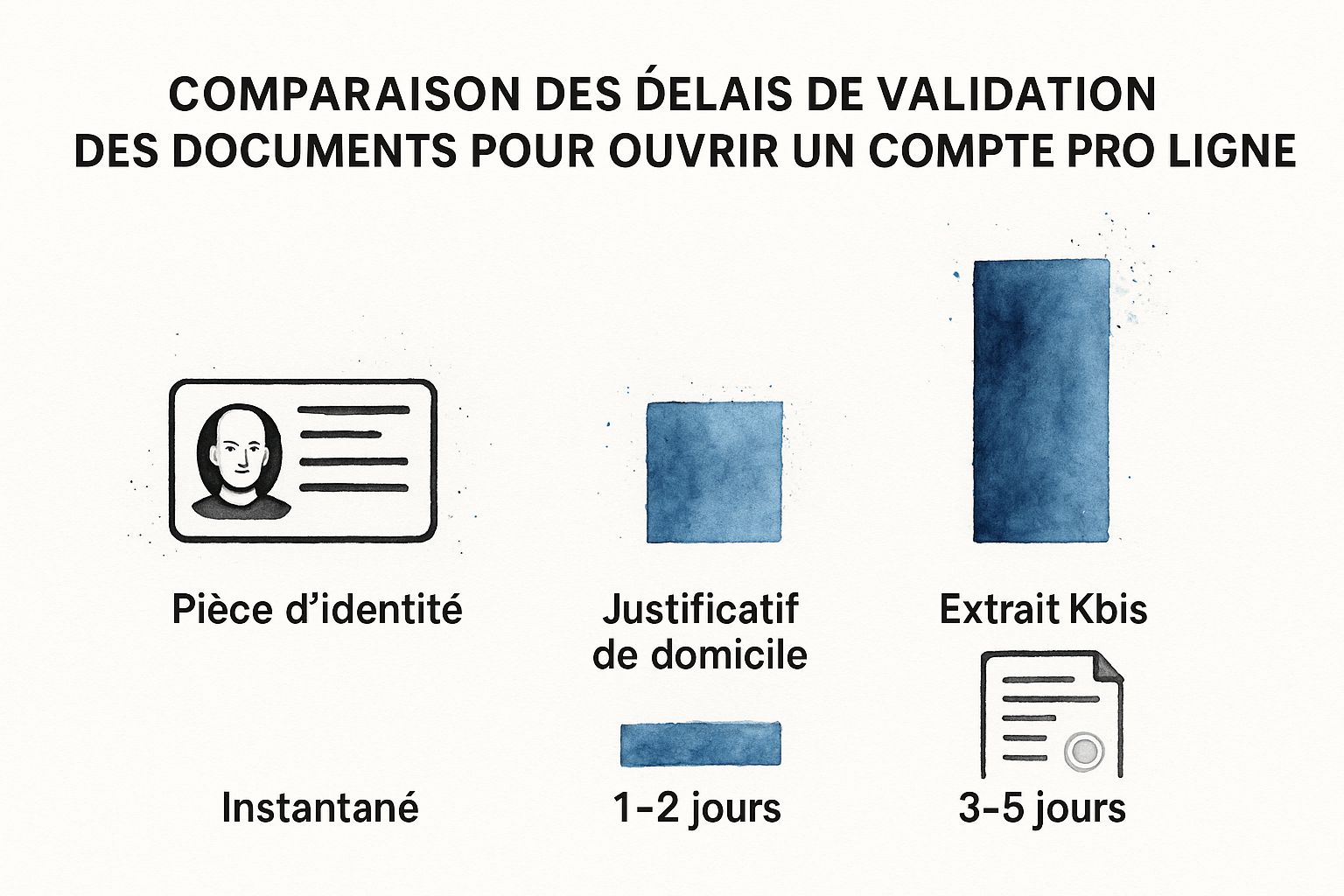

L'ouverture de compte est souvent rapide, mais la validation des documents peut prendre plus ou moins de temps. L'image ci-dessous donne un aperçu des délais moyens.

Comme on peut le voir, si une pièce d'identité est souvent validée en un clin d'œil, les justificatifs liés à votre entreprise, eux, peuvent demander quelques jours de patience.

Comparatif des offres de comptes pro en ligne pour auto-entrepreneur

Pour vous aider à y voir plus clair, ce tableau résume les grandes tendances du marché. Il compare les caractéristiques clés des principaux types d'acteurs qui proposent des comptes professionnels en ligne aux auto-entrepreneurs.

Ce tableau est une bonne base de départ. Le choix final dépendra vraiment de votre profil : avez-vous besoin d'un simple compte pour séparer vos flux, ou d'un véritable assistant pour piloter votre micro-entreprise ?

Tester les outils de gestion qui font gagner du temps

La vraie force d'un bon compte pro en ligne pour auto-entrepreneur se trouve dans ses outils de gestion. Ces fonctionnalités transforment votre application bancaire en un véritable couteau suisse administratif, et le temps que vous gagnez est précieux.

Avant de vous décider, vérifiez si l'offre propose :

- Un module de facturation : Pouvez-vous créer et envoyer des devis et factures pros, et suivre leur statut (envoyé, vu, payé) en temps réel ?

- Une gestion simplifiée des notes de frais : Est-ce qu'une simple photo d'un reçu suffit pour l'associer à une dépense sur votre compte ?

- La catégorisation automatique : Les dépenses sont-elles triées intelligemment pour vous mâcher le travail au moment de vos déclarations URSSAF ?

- Des ponts avec d'autres outils : Le compte se synchronise-t-il facilement avec votre logiciel de comptabilité ou l'accès de votre expert-comptable ?

Ne jamais sous-estimer la qualité du service client

On n'y pense pas toujours, mais c'est un point crucial. Le jour où vous aurez une urgence – une carte bloquée à l'étranger, un virement important qui n'arrive pas –, vous serez bien content d'avoir un support client réactif et compétent.

Prenez le temps de vous renseigner sur :

- Les moyens de contact : Peut-on les joindre facilement par téléphone, par chat, par e-mail ?

- Leurs horaires : Le service est-il disponible en soirée ou le week-end, quand on a souvent le temps de s'occuper de sa compta ?

- Leur réputation : Un petit tour sur les sites d'avis clients vous donnera une bonne idée de l'efficacité du support.

En suivant ces quelques étapes, vous ferez un choix éclairé, non seulement pour vos besoins actuels, mais aussi pour accompagner le développement de votre activité. Pour aller plus loin, n'hésitez pas à consulter notre guide complet pour choisir la meilleure banque pour auto-entrepreneur.

Les erreurs fréquentes à éviter absolument

Choisir son compte pro en ligne en tant qu'auto-entrepreneur est une décision clé, mais le parcours est souvent parsemé de pièges. Pour vous aider à y voir plus clair, j'ai compilé les erreurs les plus courantes que je vois sur le terrain, celles qui peuvent transformer une bonne idée en véritable casse-tête administratif et financier.

L'erreur numéro un, et de loin la plus fréquente, c'est de se laisser séduire par un prix d'appel très alléchant, voire la gratuité totale. C'est une technique marketing redoutable, mais elle dissimule bien souvent des coûts cachés qui font vite grimper la facture.

Un compte affiché à 0 € par mois peut, par exemple, vous facturer des frais élevés sur des opérations que vous pensiez banales, comme un virement instantané ou un retrait au distributeur d'une autre banque. La meilleure offre n'est pas la moins chère en apparence, mais celle dont le coût global est le plus bas pour votre façon de travailler.

Débusquer les frais cachés et les plafonds qui brident

Pour éviter les mauvaises surprises, il faut prendre le temps de décortiquer la grille tarifaire. Ne vous arrêtez pas à la page d'accueil, allez chercher le document PDF, souvent en petits caractères, qui liste l'intégralité des frais.

Voici les points de vigilance que je recommande toujours de vérifier :

- Frais sur les transactions internationales : Indispensable si vous avez des clients ou des fournisseurs hors de France.

- Coût des cartes additionnelles : Si vous avez besoin d'une carte virtuelle pour vos abonnements en ligne, est-elle comprise dans l'offre ?

- Commissions de mouvement : Certaines banques prélèvent un petit pourcentage sur chaque opération qui passe sur votre compte. Ça peut vite chiffrer !

Un autre écueil classique est de ne pas prêter attention aux plafonds de paiement et de virement. Imaginez un instant : vous devez acheter du matériel pour une mission importante et votre carte est bloquée parce que vous avez atteint le plafond de 1 500 € par mois. C'est le genre de situation qui peut littéralement paralyser votre activité.

Avant de signer quoi que ce soit, assurez-vous que les plafonds sont adaptés à vos besoins, même en cas de pic d'activité. Vérifiez aussi qu'ils peuvent être augmentés facilement si nécessaire. Un bon compte pro doit accompagner votre croissance, pas la freiner.

Anticiper l'avenir et ne pas négliger l'humain

Le compte parfait pour débuter peut rapidement devenir une contrainte quand votre chiffre d'affaires décolle. Essayez de voir plus loin. La solution que vous choisissez aujourd'hui sera-t-elle toujours pertinente dans deux ou trois ans ? Propose-t-elle des offres supérieures pour vous accompagner quand vous aurez besoin de plus de services ?

Dans le même ordre d'idées, ne sous-estimez jamais l'importance du service client. Un support injoignable ou peu efficace se transforme en cauchemar le jour où vous avez un problème urgent à régler. Prenez le temps de lire les avis d'autres entrepreneurs sur ce point précis, c'est souvent très révélateur.

Enfin, l'erreur ultime : mélanger, même ponctuellement, vos dépenses personnelles et professionnelles. C'est la porte ouverte aux ennuis avec l'administration fiscale et au brouillard total sur la santé financière de votre micro-entreprise. Votre compte dédié est un sanctuaire. Chaque euro qui y entre ou en sort doit être 100 % professionnel. C'est non négociable.

Les questions que vous vous posez sur le compte pro pour auto-entrepreneur

Quand on se lance, les questions sur les obligations bancaires fusent. C'est tout à fait normal ! Pour vous aider à naviguer tout ça avec plus de sérénité, on a rassemblé les interrogations les plus fréquentes. Voici des réponses claires, sans détour et sans jargon.

Le compte pro, c'est vraiment obligatoire pour tout le monde ?

Non, et c’est une nuance qui change tout ! La loi PACTE impose d'avoir un compte bancaire dédié à votre activité, mais uniquement si votre chiffre d'affaires dépasse 10 000 € pendant deux années de suite.

Si vous êtes en dessous de ce seuil, rien ne vous y contraint. Cela dit, même avec un petit chiffre d'affaires, séparer vos transactions pros et persos est une excellente habitude. Ça simplifie la vie au moment des déclarations et ça vous protège en cas de contrôle fiscal. Pensez-y !

Quelle est la vraie différence entre un compte pro et un simple compte dédié ?

Techniquement, un simple compte courant que vous ouvrez en plus de votre compte personnel peut faire l'affaire légalement. C’est ce qu’on appelle le "compte dédié".

Le hic ? Les banques traditionnelles n'apprécient pas toujours qu'on utilise un compte personnel pour une activité professionnelle. Elles pourraient insister pour vous faire passer sur une offre pro, souvent bien plus chère.

Un compte pro en ligne pour auto-entrepreneur, c'est bien plus qu'une simple ligne sur un relevé. Il est pensé pour vous, avec des services qui font vraiment la différence : outils de facturation intégrés, assurances utiles (comme la RC Pro), possibilité d'avoir un terminal de paiement, et une gestion administrative qui vous fait gagner un temps précieux.

Est-ce que je peux ouvrir un compte pro en ligne si je suis interdit bancaire ?

Oui, et c’est un énorme avantage des nouvelles solutions en ligne. La plupart des néobanques et des comptes pros sans banque sont beaucoup plus souples et accessibles que les banques classiques.

Leurs procédures de vérification sont différentes et ne reposent généralement pas sur les fichiers de la Banque de France (comme le FICP ou le FCC). Vous pouvez donc obtenir sans souci un IBAN français et une carte de paiement pour encaisser vos clients et piloter votre activité, sans être bloqué.

En combien de temps mon compte sera-t-il ouvert ?

C'est l'un des points forts de ces offres : la rapidité. Tout se fait en ligne, depuis votre ordinateur ou votre téléphone, et l’inscription prend rarement plus de 10 minutes.

Une fois que vous avez envoyé vos justificatifs (pièce d'identité, justificatif de domicile), il faut généralement compter entre 24 et 48 heures pour que votre compte soit validé et que vous receviez votre IBAN définitif. Vous pouvez donc commencer à facturer vos clients quasi instantanément, en évitant les délais interminables des banques traditionnelles. Un vrai plus pour démarrer sans perdre une minute !

Prêt à simplifier votre gestion et à vous concentrer sur votre cœur de métier ? Bizyness est l'outil tout-en-un conçu pour les auto-entrepreneurs. De la facturation à la synchronisation bancaire, tout est automatisé pour vous faire gagner du temps et de la sérénité. Découvrez comment Bizyness peut transformer votre quotidien sur bizyness.fr.