La gestion des flux de trésorerie, concrètement, qu'est-ce que c'est ? C'est le pilotage de toutes les entrées et sorties d'argent de votre entreprise. On parle ici de surveiller, d'analyser et surtout d'optimiser ces mouvements pour s'assurer que vous avez toujours assez de liquidités pour fonctionner. C'est l'art de garder le contrôle pour payer vos factures, vos salaires et vos impôts à temps, tout en préparant sereinement l'avenir. Une bonne gestion est, ni plus ni moins, le socle de la stabilité et de la croissance de votre PME.

Pourquoi maîtriser sa trésorerie est une question de survie

Pour bien comprendre, voyons votre entreprise comme un corps humain. Si les ventes représentent les muscles et votre stratégie le cerveau, alors la trésorerie est le sang. Elle circule partout, alimente chaque département, transporte les fonds nécessaires à chaque projet et aide à évacuer les dépenses superflues. Sans une circulation sanguine saine, même l'athlète le plus performant s'effondre. C'est exactement pareil pour une entreprise : elle peut crouler sous les commandes et être rentable sur le papier, mais si l'argent n'arrive pas assez vite pour couvrir les dépenses, elle court tout droit vers l'asphyxie financière.

Une mauvaise gestion des flux de trésorerie n'est donc pas un simple tracas administratif. C'est une menace directe pour la survie de votre activité.

Les risques concrets d'une trésorerie mal gérée

Le manque de visibilité sur vos liquidités vous expose à des dangers bien réels, capables de faire dérailler votre entreprise en un temps record. Ignorer ces signaux, c'est un peu comme naviguer à vue en plein brouillard.

Voici les principaux périls qui vous guettent :

- L'incapacité à payer les charges essentielles : C'est le premier symptôme. Vous commencez à peiner pour régler les salaires, le loyer ou les fournisseurs. Votre réputation en pâtit, et le moral des équipes plonge.

- Le recours coûteux au découvert : Pour joindre les deux bouts, vous vous appuyez sur des facilités de caisse ou des découverts bancaires. Les agios et frais qui les accompagnent viennent alors grignoter vos marges.

- Le risque de faillite : C'est le scénario catastrophe. Une entreprise, même si elle est profitable, peut être contrainte de déposer le bilan si elle ne parvient plus à honorer ses dettes à court terme par manque de cash.

Le contexte économique actuel ne fait qu'accentuer ces tensions. En France, sur les 12 derniers mois, près de 67 000 entreprises ont mis la clé sous la porte, très souvent à cause de problèmes de trésorerie. Pire encore, 1 TPE-PME sur 3 avoue que sa trésorerie est difficile à gérer. Ces chiffres soulignent l'urgence de mieux piloter ses finances face aux incertitudes. Si vous souhaitez approfondir le sujet, n'hésitez pas à consulter cette analyse sur la trésorerie des entreprises.

Les opportunités qu'une gestion saine peut débloquer

À l'inverse, une gestion proactive de votre trésorerie peut la transformer : d'une source de stress, elle devient un puissant levier stratégique.

Une trésorerie bien gérée ne sert pas seulement à survivre, elle vous donne les moyens de prospérer. C'est le carburant de vos ambitions, vous permettant de passer de la réaction à l'action.

Maîtriser vos flux d'argent vous donne un avantage décisif. Vous pouvez :

- Saisir les opportunités : Acheter un stock à un prix avantageux, investir dans une machine plus performante ou recruter un talent rare devient possible, car vous savez que les fonds sont disponibles.

- Planifier avec sérénité : En anticipant les creux et les pics de trésorerie, vous préparez vos investissements et prenez des décisions éclairées, sans redouter les imprévus.

- Renforcer votre pouvoir de négociation : Payer vos fournisseurs comptant en échange d'une remise ? Rassurer votre banquier avec des prévisions solides ? Tout cela devient plus simple et améliore vos relations comme vos conditions financières.

Absolument, voici une version réécrite de cette section, conçue pour être plus naturelle et engageante, comme si elle était rédigée par un expert partageant son expérience.

Décrypter les mouvements de votre trésorerie

Pour bien piloter son entreprise, il faut savoir lire la carte. Et en matière de finances, cette carte, c'est votre trésorerie. Mais attention, la gestion des flux de trésorerie ne consiste pas simplement à jeter un œil au solde de votre compte en banque à la fin du mois. C'est bien plus fin que ça.

L'idée, c'est de comprendre précisément d'où vient l'argent et, surtout, où il repart. Pour y voir clair, on décompose tous ces mouvements en trois grandes catégories. Chacune raconte une facette différente de la vie de votre entreprise. C'est en les isolant que vous obtiendrez une vision juste de votre santé financière, bien au-delà du simple résultat comptable.

Le flux de trésorerie d'exploitation : le cœur du réacteur

Le flux de trésorerie d'exploitation (ou FTO) est le véritable moteur de votre business. Il représente tout simplement l'argent que votre activité principale génère... ou consomme au quotidien. C'est le reflet direct de votre cœur de métier.

Ce flux inclut :

- Les entrées d'argent : Essentiellement, les paiements que vous recevez de vos clients.

- Les sorties d'argent : Toutes les dépenses courantes pour faire tourner la boutique. On parle ici des fournisseurs, des salaires, des charges sociales, des impôts ou encore du loyer.

Un flux d'exploitation positif et stable, c'est le signe le plus encourageant qui soit. Cela veut dire que votre activité est suffisamment rentable pour s'autofinancer. Vous n'avez pas besoin de béquilles externes pour payer vos factures.

Le flux de trésorerie d'investissement : construire l'avenir

Le flux d'investissement, lui, est tourné vers le futur. Il retrace toutes les dépenses et les rentrées d'argent liées à vos actifs de long terme. C'est ici que l'on voit si vous préparez la croissance de demain.

On y trouve par exemple :

- L'achat d'une nouvelle machine pour produire plus.

- La vente d'un ancien véhicule devenu inutile.

- L'acquisition de nouveaux bureaux ou d'un brevet stratégique.

Ici, un flux négatif n'est pas forcément un mauvais signe, bien au contraire ! Il montre souvent que l'entreprise est en train d'investir activement pour se développer et rester compétitive.

Le flux de trésorerie de financement : les relations avec vos partenaires financiers

Pour finir, le flux de financement met en lumière la manière dont votre entreprise se finance. Il montre les échanges d'argent entre vous, vos actionnaires et vos prêteurs (comme les banques). C'est le miroir de votre structure financière.

Suivre ce flux est capital. Il vous indique si vous avez besoin de capitaux externes pour soutenir votre activité ou financer vos investissements.

Il regroupe des opérations très concrètes :

- Les apports en capital des associés qui croient en votre projet.

- La souscription d'un nouvel emprunt bancaire pour un projet d'envergure.

- Le remboursement progressif de vos dettes.

- Le versement de dividendes pour récompenser les actionnaires.

En analysant ces trois flux séparément, vous ne regardez plus une simple liste de chiffres. Vous lisez une véritable histoire : celle de la performance et de la stratégie de votre entreprise. Cette clarté est la première étape, indispensable, pour reprendre le contrôle de votre trésorerie.

Choisir les bons outils pour suivre et anticiper

Une fois que vous avez une vision claire de l'origine et de la destination de votre argent, il est temps de mettre en place un système de suivi solide. La gestion des flux de trésorerie ne devrait pas être une corvée nocturne, mais une habitude de gestion puissante. Pour y arriver, deux grandes approches se présentent à vous : la bonne vieille méthode manuelle avec un tableur, ou le passage à un logiciel spécialisé.

Chaque option a ses avantages, c'est vrai. Mais elles ne répondent pas du tout aux mêmes exigences en matière d'efficacité et de vision à long terme. Votre choix dépendra de la taille de votre entreprise, de la complexité de vos flux financiers et, soyons honnêtes, du temps que vous pouvez y consacrer.

L'approche manuelle avec un tableur

Le tableur, que ce soit Excel ou Google Sheets, est souvent le premier outil vers lequel on se tourne. Il est familier, flexible et ne coûte presque rien au départ. On peut facilement y bâtir un plan de trésorerie simple en listant ses encaissements et décaissements prévisionnels, mois par mois.

Cependant, cette approche montre très vite ses limites. Le suivi manuel est incroyablement chronophage et le risque d'erreur humaine est partout. Une simple faute de frappe dans une formule peut fausser toutes vos prévisions et, au bout du compte, vous faire prendre de très mauvaises décisions. Il suffit de savoir que, selon plusieurs études, près de 90 % des feuilles de calcul contiendraient des erreurs. Un chiffre qui fait froid dans le dos.

L'évolution vers les logiciels de gestion dédiés

Les logiciels de gestion modernes changent complètement la donne pour le suivi de trésorerie. Ils sont conçus spécifiquement pour automatiser les tâches répétitives et vous donner une vision claire, en temps réel, de votre situation financière. C'est un peu comme abandonner sa vieille carte routière en papier pour un GPS : vous gagnez en précision et en sérénité.

Ces outils apportent des fonctionnalités qui font toute la différence :

- Synchronisation bancaire : Ils se connectent directement à vos comptes en banque pour importer automatiquement toutes les transactions. Fini la saisie manuelle !

- Catégorisation intelligente : Le logiciel apprend à classer vos dépenses et revenus, ce qui vous fait gagner un temps précieux chaque semaine.

- Prévisions fiables : En analysant votre historique, l'outil peut générer des prévisions de trésorerie solides, vous aidant à anticiper les baisses de régime plusieurs mois à l'avance.

- Tableaux de bord visuels : L'information est présentée sous forme de graphiques simples et parlants. Vous comprenez votre situation financière en un clin d'œil.

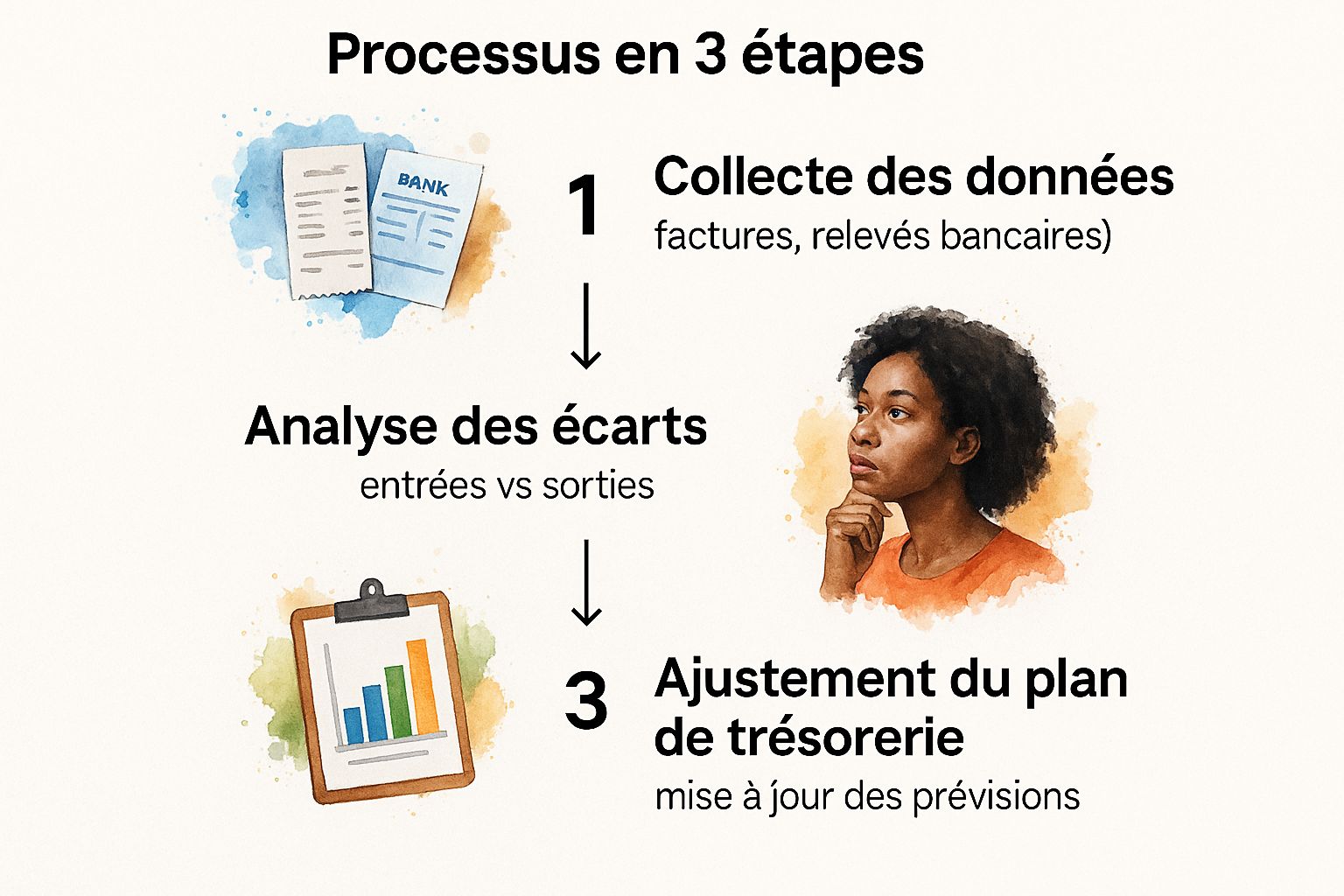

Le processus de suivi devient ainsi beaucoup plus fluide et rigoureux. Cette infographie illustre bien les trois étapes clés d'une gestion de trésorerie saine, que votre outil soit manuel ou automatisé.

Ce cycle – de la collecte des données à l'ajustement des prévisions – est considérablement accéléré et sécurisé par un logiciel qui s'occupe d'automatiser les premières étapes, les plus fastidieuses.

Comparaison des deux méthodes

Pour mieux visualiser les avantages et inconvénients de chaque méthode, ce tableau met en lumière les différences fondamentales entre l'approche manuelle et un outil dédié.

Comparaison des outils de suivi de trésorerie

Ce tableau compare l'approche manuelle via un tableur et l'utilisation d'un logiciel de gestion dédié pour le suivi des flux de trésorerie.

Ce comparatif montre clairement que si le tableur est une solution économique à court terme, il trouve rapidement ses limites pour une gestion sérieuse et proactive.

Au final, choisir son outil de gestion des flux de trésorerie, c'est faire un arbitrage entre le coût immédiat et la valeur créée sur le long terme. Un bon logiciel est un investissement qui se rentabilise très vite par le temps gagné, les erreurs évitées et, surtout, la qualité des décisions que vous prendrez pour votre entreprise.

Améliorer activement vos flux de trésorerie

Une bonne gestion des flux de trésorerie, ce n'est pas seulement observer des chiffres sur un tableau. C'est avant tout passer à l'action pour que l'argent circule mieux et plus vite au sein de votre entreprise. C’est un peu comme un jardinier qui ne se contente pas de regarder ses plantes pousser, mais qui arrose, taille et nourrit la terre pour s'assurer une récolte généreuse.

Pour un dirigeant, cela se traduit par une double mission, menée en permanence : faire rentrer l'argent plus rapidement et maîtriser la façon dont il sort. En travaillant sur ces deux leviers, vous bâtissez des fondations financières bien plus solides.

Mission 1 : Accélérer vos rentrées d’argent

L'idée est simple : réduire au maximum le délai entre le moment où vous terminez une prestation et celui où l'argent atterrit réellement sur votre compte en banque. Chaque jour de gagné est une petite victoire pour votre trésorerie.

Heureusement, quelques stratégies très concrètes peuvent donner des résultats quasi immédiats :

- Facturez sans attendre : La mission est finie ? Le produit est livré ? N'attendez pas la fin du mois. Envoyez votre facture tout de suite.

- Demandez un acompte : Pour les projets d'envergure, un acompte de 30 % à 50 % n'est pas un luxe. Il sécurise une partie de vos flux, teste l'engagement de votre client et finance le démarrage du projet.

- Simplifiez la vie de vos clients : Proposez des paiements en ligne par carte ou prélèvement. Plus le paiement est facile et rapide pour votre client, plus vite vous serez payé.

Bien sûr, un suivi rigoureux des factures impayées est non négociable. Des relances polies, mais fermes, montrent que vous pilotez votre entreprise avec sérieux et professionnalisme. Si vous souhaitez creuser ce sujet, notre guide sur le recouvrement des créances clients est une excellente ressource.

Le moindre retard de paiement client a un impact direct sur votre capacité à payer vos propres factures. Optimiser les encaissements est donc la pierre angulaire d'une trésorerie saine.

Mission 2 : Maîtriser vos sorties d'argent

Contrôler ses décaissements, ce n'est pas arrêter de dépenser. C'est dépenser plus intelligemment. L'objectif est de s'assurer que chaque euro qui quitte l'entreprise apporte une réelle valeur ajoutée.

Là encore, des actions ciblées peuvent faire une grande différence :

- Négociez avec vos fournisseurs : N'hésitez pas à discuter des délais de paiement. Obtenir 15 ou 30 jours de plus pour régler une facture peut vous offrir une bouffée d'oxygène considérable.

- Traquez les dépenses superflues : Prenez le temps d'auditer vos abonnements et frais récurrents. Ce logiciel que vous n'utilisez plus depuis des mois ? Ce service qui fait doublon avec un autre ? C'est de l'argent qui s'évapore inutilement.

- Anticipez les gros investissements : L'achat d'une machine, d'un parc informatique ou d'un véhicule doit être soigneusement planifié dans votre prévisionnel de trésorerie. Vous vous assurez ainsi que cette sortie d'argent ne mettra pas en péril le fonctionnement quotidien de l'entreprise.

Cette discipline de gestion est d'autant plus cruciale dans le contexte actuel. En France, l'encours des crédits aux entreprises atteint 1 376 milliards d’euros, et près de la moitié est allouée aux TPE-PME. Une gestion saine et rigoureuse de vos liquidités est le meilleur signal que vous puissiez envoyer à vos partenaires financiers, notamment les banques. Pour approfondir, vous pouvez consulter cette analyse sur le financement des entreprises.

Faites travailler vos excédents de trésorerie

Votre gestion des flux de trésorerie est au point et vous avez réussi à dégager un excédent ? Bravo, c'est une excellente nouvelle ! Mais attention, laisser cet argent dormir sur un compte courant, c'est un peu comme avoir un employé talentueux et payé, mais sans mission. Il ne vous coûte rien, mais surtout, il ne vous rapporte rien. L'idée est donc simple : mettre cet excédent au travail pour qu'il participe activement à la croissance de votre entreprise.

Heureusement, transformer cette liquidité en un atout rentable n'a rien de sorcier. Tout est une question d'équilibre entre trois piliers : la sécurité de votre capital, la liquidité (autrement dit, votre capacité à récupérer l'argent rapidement si besoin) et, bien sûr, le rendement.

Quelles options de placement à court terme ?

Pour faire fructifier un excédent de trésorerie sans prendre de risques inconsidérés, plusieurs solutions sont particulièrement bien adaptées aux PME. Elles permettent de générer un revenu passif tout en gardant une certaine souplesse.

Les plus courantes sont :

- Les comptes à terme (CAT) : Le principe est simple. Vous bloquez une somme d'argent pour une durée et à un taux connus d'avance. C'est une option très sécurisante, sans surprise sur le rendement.

- Les OPCVM monétaires : Ces fonds investissent dans des produits financiers très peu risqués et à très court terme. Leur grand avantage est leur liquidité : vous pouvez généralement récupérer vos fonds en quelques jours à peine.

Alors, comment choisir ? Tout dépend de votre horizon de temps et de votre besoin de flexibilité. Le compte à terme est parfait si vous êtes sûr de ne pas avoir besoin de cet argent avant l'échéance. L'OPCVM monétaire, lui, offre beaucoup plus de souplesse pour réagir à un imprévu. Pour creuser le sujet, n'hésitez pas à lire notre guide complet sur la trésorerie en entreprise.

S'adapter à un environnement de taux qui évolue

Le rendement de ces placements est intimement lié aux décisions des banques centrales. Par exemple, la gestion des flux de trésorerie a été directement impactée par les récents changements de taux de la BCE. Après une longue période de hausse pour combattre l'inflation, une baisse s'est amorcée, ce qui change la donne à la fois pour le rendement des placements et pour le coût des crédits.

Dans ce contexte, les directeurs financiers doivent sans cesse ajuster leur tir pour trouver le meilleur compromis entre sécurité, visibilité et rentabilité. Pour approfondir ce point, l'article de Memo Bank sur l'impact des changements de taux sur les placements de trésorerie est une excellente lecture.

Finalement, faire travailler vos excédents, c'est passer d'une trésorerie qui sert de simple matelas de sécurité à une trésorerie qui devient un véritable moteur de performance. C'est une étape essentielle pour consolider la santé financière de votre PME.

Simplifiez-vous la vie avec un outil adapté

Passer de la théorie à la pratique, en matière de gestion des flux de trésorerie, c'est avant tout une question d'outils. Le bon logiciel peut transformer une tâche perçue comme complexe et rébarbative en un véritable atout pour piloter votre entreprise au quotidien.

Imaginez un instant ne plus avoir à pointer manuellement chaque dépense. Grâce à la catégorisation automatique, vous pourriez gagner des heures précieuses chaque semaine. Pensez aussi à la possibilité de simuler, en quelques clics à peine, l'impact d'un nouvel investissement sur votre solde futur. Vous pourriez ainsi prendre vos décisions en toute confiance, sur la base de données concrètes.

Un bon logiciel de gestion, c'est bien plus qu'une calculatrice améliorée. Il agit comme un véritable copilote. Son rôle n'est pas de vous submerger de chiffres, mais au contraire de vous offrir une vision claire et synthétique pour que vous puissiez naviguer sereinement.

Voir clair pour décider juste

Un tableau de bord bien pensé est absolument crucial. Il doit vous permettre de saisir votre situation financière en un seul coup d'œil. C'est ce qui vous donne la capacité d'anticiper une potentielle baisse de trésorerie dans les mois à venir et, surtout, de réagir avant qu'il ne soit trop tard.

Voici un exemple concret de ce à quoi ressemble un tableau de bord efficace avec un outil comme Bizyness.

Ce type de graphique illustre parfaitement l'évolution de votre trésorerie, en comparant le réel au prévisionnel. C'est cette visibilité qui vous donne les clés pour sécuriser l'avenir de votre activité.

Il ne faut pas voir un tel outil comme un coût supplémentaire, mais plutôt comme un investissement direct dans votre tranquillité d'esprit et votre capacité à prendre les bonnes décisions. En bref, il vous redonne le contrôle.

Les questions que vous vous posez sur la gestion de trésorerie

Même en maîtrisant les grands concepts, la gestion de trésorerie au quotidien soulève souvent des interrogations très concrètes. C'est tout à fait normal. Nous avons rassemblé ici les questions qui reviennent le plus souvent chez les dirigeants de PME, avec des réponses directes et pratiques pour vous éclairer.

Quelle est la différence entre fonds de roulement et trésorerie ?

C'est une confusion fréquente, alors prenons une image simple. Imaginez votre entreprise comme une baignoire. Votre trésorerie, c'est le niveau d'eau dont vous disposez à l'instant T. C'est l'argent sur vos comptes, prêt à être utilisé.

Le besoin en fonds de roulement (BFR), lui, n'est pas de l'argent. C'est le mécanisme qui fait varier le niveau d'eau. Il représente le décalage permanent entre vos sorties et vos entrées d'argent liées à votre activité : par exemple, le stock que vous achetez (sortie d'argent) et les factures clients que vous émettrez mais qui ne seront payées que dans 30 ou 60 jours (entrée d'argent future).

Un BFR qui augmente signifie que vous financez de plus en plus de choses avant d'être payé. C'est pour ça qu'une entreprise très rentable sur le papier peut se retrouver à sec et déposer le bilan. Elle a financé sa croissance sans surveiller son BFR, et la baignoire s'est vidée.

À quelle fréquence dois-je vraiment mettre à jour mon prévisionnel de trésorerie ?

Pour une PME, la réactivité est tout. Un simple coup d'œil hebdomadaire à votre situation de trésorerie est un excellent réflexe. Cela vous permet de repérer instantanément un décalage entre ce que vous aviez prévu et la réalité, et de corriger le tir avant qu'un petit écart ne devienne un vrai problème.

Pour le plan prévisionnel sur plusieurs mois, une mise à jour mensuelle est un minimum vital. C'est le moment où vous injectez les chiffres réels du mois qui vient de se terminer pour affiner vos prévisions futures. C'est ce qui vous permet de prendre des décisions éclairées, basées sur des faits et non sur des impressions.

La gestion de trésorerie, ce n'est pas un sprint qu'on fait une fois par an pour le bilan. C'est un marathon, une discipline de pilotage au quotidien. La régularité est la clé pour anticiper sereinement au lieu de subir les coups durs.

Comment réagir face à un trou de trésorerie imprévu ?

La première règle : ne pas paniquer, mais agir vite. Chaque jour compte. Voici un plan d'action immédiat, à mener sur plusieurs fronts :

- Prévenez votre banquier : N'attendez pas d'être dans le rouge pour l'appeler. Expliquez la situation et discutez d'une facilité de caisse ou d'un découvert autorisé. Anticiper montre votre sérieux et votre contrôle de la situation.

- Passez en mode relance intensive : Lâchez les e-mails automatiques et prenez votre téléphone. Un appel direct est infiniment plus efficace pour débloquer un paiement. Pour une approche bien cadrée, notre guide sur la relance efficace des factures impayées peut vous être très utile.

- Dialoguez avec vos fournisseurs stratégiques : Identifiez une ou deux grosses factures fournisseurs et demandez un échelonnement ou un court délai de paiement. Un partenaire commercial préférera toujours cette discussion honnête à un silence radio.

Mon expert-comptable ne suffit-il pas pour gérer ma trésorerie ?

Non, et c'est une distinction essentielle à comprendre. Votre expert-comptable est un partenaire indispensable qui regarde dans le rétroviseur. Il établit des documents légaux (bilan, compte de résultat) qui sont une photographie parfaite... du passé de votre entreprise.

La gestion de trésorerie, c'est le pilotage en temps réel. C'est votre GPS et votre tableau de bord. Elle vous montre où vous êtes maintenant et où vous allez dans les prochaines semaines. Cette mission, c'est celle du dirigeant. L'expert-comptable analyse le passé, le chef d'entreprise pilote le futur. Et pour cela, s'appuyer sur un outil dédié qui donne une vision claire et instantanée n'est plus un luxe, mais une nécessité.

Découvrez comment Bizyness peut transformer votre gestion financière. Gagnez du temps, de la clarté et de la sérénité pour vous concentrer sur ce qui compte vraiment : la croissance de votre entreprise. Essayez Bizyness gratuitement et reprenez le contrôle de votre trésorerie dès aujourd'hui.