Alors, GoCardless, qu'est-ce que c'est concrètement ? Imaginez une solution de paiement conçue spécifiquement pour les entreprises qui dépendent de revenus récurrents, comme les abonnements ou la facturation mensuelle.

Son rôle est de simplifier et d'automatiser les prélèvements bancaires directs. Oubliez les tracas des cartes expirées, les échecs de paiement inattendus et les heures passées à relancer les clients. GoCardless s'occupe de tout.

Une autre façon de penser les encaissements

La plupart des systèmes de paiement en ligne, comme la carte bancaire, fonctionnent sur un mode "push". C'est-à-dire que c'est le client qui doit activement "pousser" l'argent vers votre entreprise à chaque échéance.

GoCardless inverse cette logique. Grâce à un système de prélèvement "pull", c'est vous qui "tirez" le paiement directement depuis le compte du client, à une date convenue. Tout repose sur une autorisation unique, que l'on appelle le mandat de prélèvement. Une fois que votre client a validé ce mandat électronique, le tour est joué. Vous êtes autonome pour collecter les paiements futurs.

En quoi est-ce un vrai changement ?

Historiquement, mettre en place le prélèvement bancaire était un parcours du combattant administratif, souvent réservé aux grandes entreprises. GoCardless a rendu ce système accessible à tous, avec une fluidité déconcertante.

Pour les entreprises, les bénéfices sont immédiats :

- Beaucoup moins d'échecs de paiement. Un IBAN est stable, contrairement à une carte bancaire qui expire ou peut être perdue ou volée.

- Une trésorerie plus prévisible. Fini d'attendre un virement ou de croiser les doigts pour que la carte passe. Les fonds sont collectés à la date que vous avez fixée.

- Un gain de temps phénoménal. L'automatisation met fin au suivi manuel des factures et aux relances pour impayés.

Pour un business de type SaaS, un club de sport ou un service de box par abonnement, cette approche n'est pas un simple gadget. C'est un atout stratégique qui diminue directement le taux d'attrition involontaire (le fameux "churn") et stabilise les revenus.

Pour mieux visualiser les différences, voici un petit comparatif qui met en lumière pourquoi le prélèvement via GoCardless est si bien adapté aux revenus récurrents.

Comparaison rapide des méthodes de paiement

Ce tableau le montre bien : GoCardless transforme la gestion des paiements. Ce n'est plus une tâche administrative répétitive, mais un moteur fiable et automatisé au service de votre croissance.

Le fonctionnement de GoCardless sous le capot

Pour bien saisir comment fonctionne GoCardless, il faut revenir à la base de tout : le mandat de prélèvement. Oubliez les processus papier complexes. Ici, tout se passe via un formulaire en ligne, sécurisé, que vous intégrez directement à votre tunnel d’achat.

Votre client remplit ce formulaire une seule fois pour vous donner l’autorisation de prélever de l'argent sur son compte. C’est un peu comme s’il vous confiait une clé numérique permanente pour encaisser vos futurs paiements. Une fois cette autorisation donnée, le client n’a plus rien à faire. C’est le principe du "set it and forget it", mais appliqué aux paiements.

L'orchestration des réseaux bancaires

GoCardless n'a pas réinventé la roue en créant un système de paiement de zéro. Son coup de génie est d'agir comme un chef d'orchestre qui connecte et simplifie l'accès aux réseaux bancaires locaux, souvent complexes et cloisonnés.

Concrètement, la plateforme s'appuie sur des infrastructures de prélèvement direct bien établies :

- Le prélèvement SEPA (Single Euro Payments Area), qui couvre 36 pays de la zone euro et facilite les transactions transfrontalières en Europe.

- Le système BACS au Royaume-Uni, l'épine dorsale des paiements interbancaires britanniques.

- Le réseau ACH (Automated Clearing House) aux États-Unis, son équivalent pour les transferts électroniques.

Pour un marchand en ligne, c'est une différence énorme. Vous pouvez prélever un client à Berlin, Londres ou New York aussi simplement qu'un client à Lyon, sans vous perdre dans les méandres administratifs et techniques de chaque système bancaire national.

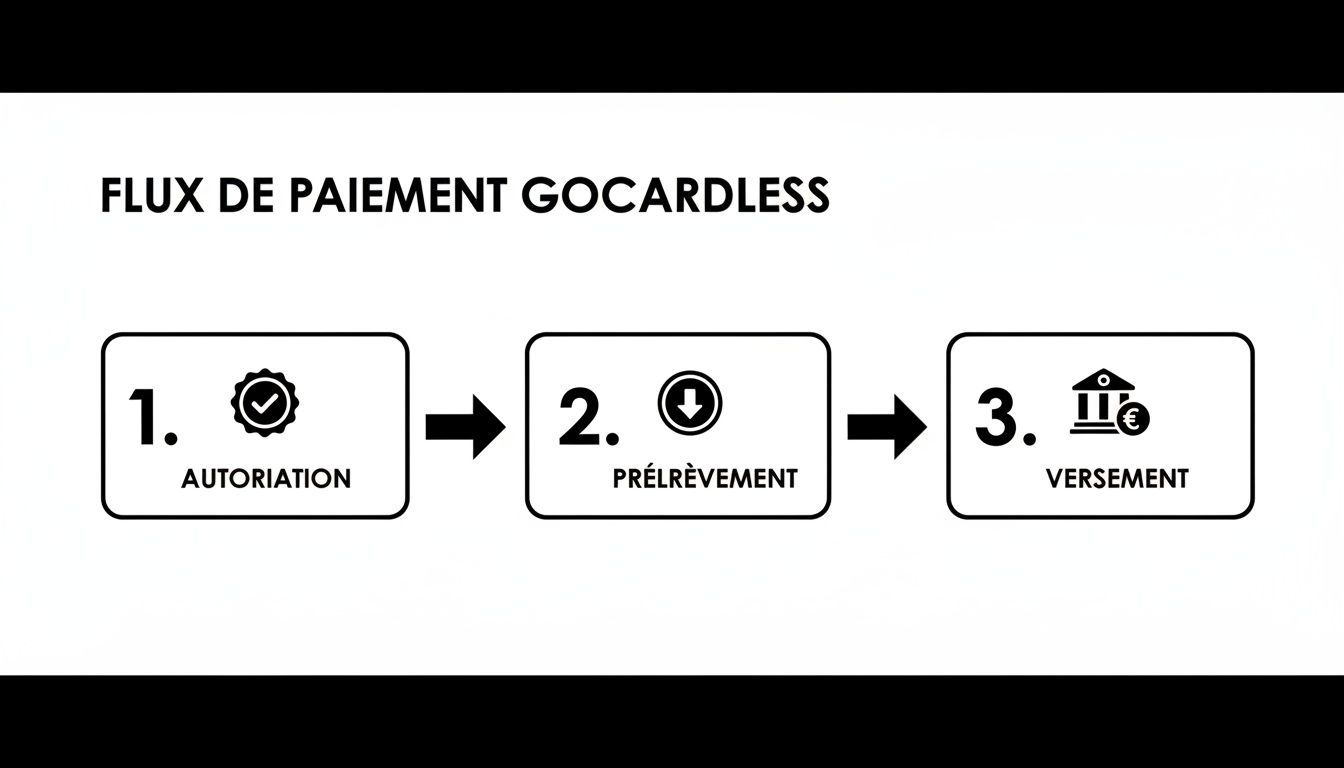

Le processus est limpide : votre client autorise le mandat, vous déclenchez un paiement (ponctuel ou récurrent), et GoCardless se charge de tout jusqu'à ce que les fonds arrivent sur votre compte.

Ce visuel résume parfaitement ce flux en trois temps : autorisation, prélèvement et versement des fonds.

C'est ce modèle simple, "autoriser une fois, prélever à volonté", qui fait toute la puissance de la solution.

Une solution qui a conquis le marché français

GoCardless a très vite compris l'appétit du marché français pour ce type de solution. Présente dans l'Hexagone depuis 2014, l'entreprise y a ouvert des bureaux en 2018 et s'est imposée comme une référence du paiement B2B.

Aujourd'hui, près de 100 000 entreprises dans le monde lui font confiance pour gérer leurs prélèvements, totalisant plus de 130 milliards de dollars de transactions par an. La France n'est pas en reste, avec une croissance impressionnante de 42 % du chiffre d'affaires local en 2023, comme le détaillent les derniers résultats financiers de GoCardless. Cela prouve bien que la plateforme répond à un vrai besoin.

Exemple concret : L'insurtech française Wemind, qui assure plus de 12 000 freelances et TPE, s'appuie sur GoCardless pour collecter les cotisations mensuelles de ses membres. Le mandat de prélèvement SEPA est intégré en marque blanche au parcours d'inscription. Résultat : le paiement devient une formalité invisible et totalement fluide pour l'utilisateur final.

Maintenant qu'on a vu comment GoCardless fonctionne sous le capot, parlons concret. Quels sont les vrais bénéfices pour un e-commerçant comme vous ? Adopter le prélèvement automatique avec GoCardless, ce n'est pas juste une autre option de paiement. C'est une décision qui touche directement à la santé de votre entreprise : la stabilité de vos revenus, vos coûts et le temps que vous passez sur des tâches administratives.

Le premier gain, et probablement le plus spectaculaire, est la réduction drastique des échecs de paiement. Pensez-y : les paiements par carte bancaire sont étonnamment fragiles. Une carte qui expire, une perte, un vol, un plafond atteint... et voilà une vente qui échoue et un client à relancer. C'est ce qu'on appelle le « churn involontaire » : un client qui ne voulait pas partir, mais que vous perdez à cause d’un simple incident technique.

GoCardless court-circuite ce problème en s'appuyant sur l'IBAN du client, un identifiant bancaire qui, lui, ne change quasiment jamais. Moins d'échecs de paiement, c'est un flux de revenus qui devient tout de suite plus prévisible. Et surtout, des clients qui restent abonnés plus longtemps, sans aucune friction.

Cette image résume bien l'idée : faire de vos paiements un véritable moteur de croissance. La fiabilité des encaissements est le socle sur lequel vous pouvez enfin construire votre développement en toute sérénité.

Maîtriser les coûts et la trésorerie

Le deuxième avantage est purement financier : l'optimisation de vos coûts de transaction. Les frais de GoCardless sont souvent plus intéressants que ceux des cartes bancaires, surtout si vous avez des paniers moyens ou élevés. Pourquoi ? Grâce à une structure de frais qui est plafonnée. Sur des milliers de transactions, la différence n'est pas anecdotique, elle peut se chiffrer en économies très substantielles.

Enfin, et c'est le nerf de la guerre pour beaucoup, parlons de l'impact sur votre trésorerie. Les retards de paiement sont un poison lent pour les entreprises. Une étude OpinionWay pour GoCardless a mis en lumière un chiffre alarmant : 94 % des entreprises françaises perdent de l'argent chaque mois à cause de ces délais. C’est une menace directe pour la survie d'un e-commerce. Pour creuser le sujet, vous pouvez retrouver les détails de cette enquête ici.

GoCardless s'attaque à ce problème à la racine. En automatisant la collecte des paiements à date fixe, la solution élimine les retards et les heures passées à courir après votre argent.

Pour résumer, voici ce que GoCardless apporte sur la table :

- Des revenus sécurisés : Le taux de réussite des paiements dépasse souvent les 97,5 %, un score bien supérieur à celui des cartes bancaires.

- Une trésorerie sous contrôle : Les encaissements deviennent prévisibles et arrivent sur votre compte à une date connue d'avance. Votre fonds de roulement vous remerciera.

- Un gain de temps considérable : Fini les relances manuelles pour les factures en retard. Tout le processus de recouvrement est pris en charge automatiquement.

Que vous vendiez des box par abonnement sur Shopify ou que vous dirigiez une agence SaaS, le changement est radical. Savoir que vos revenus mensuels sont assurés transforme une corvée administrative en un réel avantage concurrentiel. Le résultat ? Vous avez enfin plus de temps pour vous concentrer sur ce qui compte vraiment : la croissance de votre business.

Comment connecter GoCardless à vos outils de vente ?

Un outil de paiement, aussi performant soit-il, perd tout son intérêt s'il fonctionne en vase clos. Sa vraie valeur se révèle quand il s'intègre à votre écosystème de vente pour automatiser les flux, de la commande à l'encaissement. Et ça, GoCardless l'a bien compris.

Pour les e-commerçants, la mise en place est souvent un jeu d'enfant. La plateforme a développé des intégrations natives avec les plus grands noms du secteur. Concrètement, cela veut dire que vous pouvez ajouter le prélèvement bancaire à votre boutique en quelques clics, sans avoir besoin de faire appel à un développeur.

Intégrations pour l'e-commerce et la facturation

Les connexions les plus courantes vous permettent de synchroniser GoCardless avec les logiciels que vous utilisez au quotidien.

- Plateformes e-commerce : Des modules prêts à l'emploi existent pour Shopify, WooCommerce, PrestaShop ou Magento. Vos clients voient alors apparaître le prélèvement comme une option de paiement standard dans leur parcours d'achat.

- Logiciels de facturation et d'abonnement : En connectant GoCardless à des outils comme Zuora ou Chargebee, tout le cycle de vie de l'abonnement est automatisé. La facture est créée, envoyée, et le paiement est prélevé sans aucune intervention manuelle.

- CRM : Lier GoCardless à votre CRM (comme Salesforce) permet de déclencher des paiements suite à des actions précises, par exemple dès qu'un commercial marque un contrat comme "signé".

Cette flexibilité fait de GoCardless bien plus qu'une simple passerelle de paiement ; c'est une brique qui s'emboîte parfaitement dans votre architecture logicielle. Si vous voulez creuser la manière dont ces outils peuvent collaborer, jetez un œil à notre guide sur les intégrations qui automatisent votre gestion.

Une solution complémentaire, pas exclusive

Un point essentiel à retenir : adopter GoCardless ne signifie pas abandonner la carte bancaire. Loin de là. Les deux méthodes de paiement ne sont pas en concurrence, mais se complètent pour offrir une expérience client sans friction.

GoCardless peut parfaitement fonctionner aux côtés d'autres passerelles de paiement comme Stripe ou PayPal. Cette stratégie hybride est souvent la plus efficace.

Cette approche vous permet de proposer le meilleur des deux mondes à vos clients :

- La spontanéité de la carte bancaire pour les achats uniques ou impulsifs, où la rapidité est la priorité.

- La fiabilité du prélèvement GoCardless pour les abonnements, les factures récurrentes ou les paniers élevés où la stabilité prime.

En combinant intelligemment ces options, vous optimisez vos taux de conversion à chaque point de contact. Vous offrez le mode de paiement le plus pertinent selon le contexte de l'achat, sans pour autant alourdir votre propre gestion en interne.

Connecter GoCardless à Bizyness pour automatiser votre comptabilité

Bravo, vous encaissez des centaines de paiements récurrents avec GoCardless. Votre trésorerie se porte bien, mais un nouveau défi se présente : la comptabilité. Chaque transaction, chaque abonnement, chaque facture payée doit être traitée.

Le problème ? Chaque paiement GoCardless doit être rapproché de la bonne facture, les commissions doivent être calculées, la TVA ventilée… Manuellement, c'est un travail de titan, répétitif et propice aux erreurs.

C’est là que l’alliance entre GoCardless et Bizyness devient une évidence. Imaginez Bizyness comme un traducteur automatique qui se branche sur votre flux de paiements. Il ne se contente pas de lister les transactions ; il les lit, les comprend et les convertit instantanément en écritures comptables propres et carrées.

De la transaction à l'écriture comptable, sans y penser

Une fois que vous avez connecté GoCardless à votre compte Bizyness, tout se passe en coulisses. L'automatisation prend le relai sur des tâches qui, autrement, vous voleraient des heures chaque mois.

Concrètement, voici comment ça fonctionne :

- Récupération automatique : Bizyness va chercher en temps réel toutes vos transactions GoCardless. Cela inclut aussi bien les paiements de vos clients que les frais prélevés par la plateforme.

- Rapprochement intelligent : Fini le casse-tête de savoir quel paiement correspond à quelle facture. Chaque encaissement est automatiquement associé à la facture correspondante dans Bizyness.

- Ventilation comptable précise : Le logiciel fait le tri pour vous. Il sépare le montant de la vente, la TVA à déclarer et les commissions de GoCardless pour générer les écritures comptables distinctes, comme l'exige l'administration.

Cette automatisation n'est pas un luxe, mais une nécessité. L'adoption de GoCardless en France explose, avec un chiffre d'affaires qui a bondi de 69 % sur l'exercice fiscal 2024. Pour les entreprises qui sécurisent leurs revenus grâce à cette solution, automatiser la compta est la suite logique. Vous pouvez d'ailleurs consulter l'analyse complète de GoCardless pour en savoir plus sur cette croissance.

Une conformité fiscale à toute épreuve

L'un des plus grands défis pour les marchands en ligne reste la gestion de la TVA, surtout quand on vend à l'international. Bizyness a été pensé spécifiquement pour ça. La plateforme analyse chaque transaction GoCardless pour appliquer les règles fiscales qui s'imposent, sans que vous ayez à y penser.

En connectant GoCardless à Bizyness, vous n'automatisez pas seulement une tâche. Vous mettez en place un système fiable qui garantit la conformité de chaque vente, du paiement jusqu'à la déclaration fiscale.

Au final, Bizyness prépare un Fichier des Écritures Comptables (FEC) impeccable, prêt à être envoyé à votre expert-comptable. Ce fichier contient toutes les informations, formatées selon les normes, pour une intégration directe dans son logiciel. Pour comprendre comment Bizyness simplifie toute votre gestion, jetez un œil à notre guide sur l'automatisation comptable pour les e-commerçants.

Cette synergie vous libère d'un travail chronophage et vous offre une tranquillité d'esprit inestimable sur le plan fiscal, même pour les régimes complexes comme les guichets uniques de TVA (OSS/IOSS).

GoCardless : combien ça coûte, quelles sont ses limites et quelles alternatives ?

Pour bien choisir un outil, il ne suffit pas de lister ses points forts. Il faut aussi regarder de près ce qu'il va vous coûter, et surtout, comprendre dans quels cas il n'est pas la bonne solution. C'est en pesant le pour et le contre qu'on peut prendre une décision vraiment éclairée.

Le modèle tarifaire de GoCardless est plutôt simple à comprendre : un pourcentage est prélevé sur chaque transaction, avec un petit montant fixe en plus. Mais son véritable atout, c'est le plafonnement de ces frais. Concrètement, au-delà d'un certain montant de paiement, les frais n'augmentent plus. Cette particularité rend la solution extrêmement compétitive pour les paniers moyens ou les factures élevées.

Choisir le bon plan GoCardless

GoCardless a structuré ses offres pour s'adapter à la maturité de votre entreprise. Votre choix dépendra surtout de votre volume de transactions et de votre besoin de personnalisation.

- Plan Standard : Parfait pour se lancer sans engagement. Vous accédez à l'essentiel du prélèvement automatique sans abonnement mensuel, ce qui est idéal pour tester la solution ou pour les petites structures.

- Plan Plus : Pensé pour les entreprises qui veulent renforcer leur image de marque. Il vous permet de mettre vos couleurs et votre logo sur les pages de paiement et dans les emails de notification envoyés à vos clients.

- Plan Pro : L'offre la plus complète, destinée aux entreprises qui gèrent des volumes importants. Elle donne accès à un support client prioritaire et à des options d'intégration plus poussées pour une gestion sur-mesure.

Alors, où est le piège ? La principale limite de GoCardless, c'est aussi sa plus grande force : sa spécialisation. La plateforme est une reine des paiements "pull", c'est-à-dire les prélèvements initiés par le marchand. En revanche, elle n'est pas conçue pour les paiements "push" instantanés, comme un achat unique où le client sort sa carte bancaire pour payer sur-le-champ.

Quelles alternatives envisager ?

Si le modèle de GoCardless ne coche pas toutes vos cases, pas de panique, le marché regorge d'options. Avoir une bonne vision de l'écosystème des établissements de paiement est la clé pour construire une architecture financière qui colle vraiment à votre modèle économique.

Si vous cherchez une solution tout-en-un qui gère à la fois les prélèvements et les paiements par carte, Stripe Billing est un concurrent direct sérieux. Il offre une infrastructure complète pour gérer abonnements et factures, en acceptant une plus large gamme de méthodes de paiement.

Pour des besoins plus spécifiques, d'autres acteurs méritent votre attention. SlimPay, par exemple, est également un spécialiste du prélèvement SEPA. Des plateformes comme Adyen ou Mollie adoptent une approche plus globale, en couvrant une multitude de moyens de paiement et de canaux de vente. Au final, tout dépend de l'équilibre que vous recherchez entre la performance d'un spécialiste et la flexibilité d'un généraliste.

Les questions que vous vous posez sur GoCardless

Passer au prélèvement automatique soulève toujours son lot de questions. C'est tout à fait normal. Démystifions ensemble les points qui vous préoccupent le plus pour que vous puissiez faire un choix éclairé.

La sécurité de GoCardless est-elle à la hauteur pour mes clients ?

C'est LA première question qui revient, et la plus légitime : "Mes clients peuvent-ils vraiment me faire confiance avec ça ?". La réponse est un grand oui, et pour de très bonnes raisons.

GoCardless est un établissement de paiement agréé, ce qui signifie qu'il est régulé par des autorités financières comme l'ACPR en France. Ce n'est pas juste un logiciel, c'est une institution financière qui doit respecter des règles très strictes, notamment sur la sécurité des fonds et des données.

Concrètement, toutes les informations sont chiffrées aux normes les plus exigeantes. Plus important encore, les transactions passent par les réseaux bancaires eux-mêmes (comme le réseau SEPA), qui sont le pilier de la confiance dans le système financier depuis des décennies. Le mandat de prélèvement n'est pas une simple case à cocher ; c'est un cadre légal qui protège votre client et lui donne des recours clairs, comme la possibilité de contester un paiement très simplement.

En combien de temps l'argent arrive-t-il sur mon compte ?

Une fois le paiement initié, la question qui vous brûle les lèvres est : "Quand est-ce que l'argent arrive vraiment ?". Pour un prélèvement SEPA en Europe, le cycle est assez rapide : comptez en général 2 à 3 jours ouvrés entre le moment où vous déclenchez le paiement et celui où les fonds sont crédités sur votre compte.

L'un des points forts de GoCardless, c'est la transparence. Votre tableau de bord vous montre en direct où en est chaque transaction : paiement soumis, en cours de traitement, confirmé ou, plus rarement, échoué. C'est un vrai plus pour piloter sa trésorerie et anticiper ses rentrées d'argent.

Puis-je m'en servir pour des paiements uniques ?

Techniquement, la réponse est oui. Mais en pratique, ce n'est pas son terrain de jeu de prédilection. GoCardless a été pensé et optimisé de A à Z pour les paiements récurrents.

Utiliser la plateforme pour un paiement ponctuel obligerait votre client à signer un mandat de prélèvement... pour une seule transaction. C'est un processus beaucoup moins direct et instantané qu'un simple paiement par carte bancaire. Pour une vente "one-shot", où le client décide d'acheter sur un coup de tête, des solutions comme Stripe ou PayPal restent bien plus adaptées.

Le bon réflexe : Voyez GoCardless comme votre spécialiste des abonnements et des factures à échéances régulières. Pour les achats ponctuels, privilégiez la carte bancaire.

Que se passe-t-il si un prélèvement échoue ?

Les échecs de paiement, c'est justement l'un des casse-têtes que GoCardless cherche à résoudre. Quand un prélèvement n'aboutit pas (la raison la plus fréquente étant un solde insuffisant sur le compte du client), la plateforme prend le relais.

Vous pouvez mettre en place des règles intelligentes pour que le système représente automatiquement le paiement quelques jours plus tard, sans que vous ayez à y penser. Vous êtes bien sûr notifié de l'échec et pouvez suivre toute la chaîne de relance depuis votre interface. C'est un gain de temps énorme et ça vous évite bien des conversations délicates.

Automatiser vos encaissements, c'est une excellente première étape. Mais le vrai changement, c'est quand la comptabilité suit le même chemin. Bizyness se branche directement sur GoCardless pour que chaque prélèvement devienne instantanément une écriture comptable propre et juste, prête pour votre expert-comptable. Découvrez comment Bizyness simplifie votre gestion financière.