Concrètement, qu’est-ce qu’un établissement de paiement ? C’est tout simplement l’acteur qui gère les flux d’argent entre vos clients et vous. Il est le chef d'orchestre qui s'assure que chaque transaction se déroule sans accroc et que l'argent arrive bien dans votre trésorerie. C’est un maillon essentiel, surtout si vous vendez en ligne.

Au cœur de vos ventes en ligne

Quand un client clique sur « Payer » sur votre site, que ce soit une boutique Shopify ou une marketplace, toute une mécanique s’enclenche en coulisses. C’est à ce moment précis que l’établissement de paiement (EP) entre en jeu. Son rôle ? Exécuter l’ordre de paiement de façon parfaitement fluide et sécurisée.

Le client entre les informations de sa carte, et l'EP, un acteur comme Stripe ou Adyen, prend la main. Il ne se contente pas de transférer l'argent : il vérifie que la carte est valide et que les fonds sont bien disponibles sur le compte du client.

Un établissement de paiement n'est pas qu'un simple tuyau. C'est un vrai partenaire qui sécurise les échanges, applique les règles du jeu et transforme chaque clic en chiffre d'affaires.

Le garde-fou de la DSP2

Chaque transaction est soumise à des règles très strictes, en particulier la Directive sur les Services de Paiement 2 (DSP2). Cette réglementation européenne est là pour vous protéger contre la fraude, notamment en imposant ce qu’on appelle l’authentification forte du client (SCA).

C’est votre établissement de paiement qui est chargé de faire respecter ces règles. Il s’assure que chaque paiement est légitime avant de virer les fonds sur votre compte. C’est ce processus de contrôle qui vous permet de bâtir une relation de confiance avec vos clients et de sécuriser vos revenus.

Que vous vendiez des logiciels en SaaS, des produits en D2C ou via une marketplace, bien comprendre ce circuit est indispensable. Cela vous aide à :

- Mettre en place une gestion financière solide et prévisible.

- Anticiper vos rentrées d'argent pour mieux piloter votre trésorerie.

- Éviter les erreurs de comptabilité qui peuvent coûter cher à mesure que votre business se développe.

Cette mécanique est d'autant plus critique que le volume de paiements explose. Rien qu'en France, les paiements gérés par les établissements de paiement et d'autres acteurs ont représenté 34 milliards d'opérations en 2024, soit une augmentation de 5,2 %. Avec les paiements par carte qui comptent pour 62,1 % de la valeur, la gestion de ces flux est devenue un véritable enjeu stratégique. Pour creuser le sujet, les dernières statistiques de la Banque de France sont très parlantes.

Cette croissance fulgurante implique plus de transactions à traiter, à vérifier et, bien sûr, à comptabiliser. Pour un e-commerçant, suivre manuellement tout ça devient vite un casse-tête ingérable. C'est exactement pour cette raison que des plateformes d'automatisation comme Bizyness existent. En se connectant directement à votre établissement de paiement, elles transforment ce flot de données brutes en écritures comptables claires et conformes, sans que vous ayez à y passer des heures.

Établissement de paiement vs Banque : ce qui change vraiment pour vous

Pour un e-commerçant, confondre une banque et un établissement de paiement (EP), c’est un peu comme prendre un transporteur pour un entrepôt. Les deux manipulent votre marchandise, mais leur rôle, leurs contraintes et leur impact sur votre logistique sont totalement différents. C’est exactement la même chose pour votre argent : bien comprendre cette distinction est essentiel pour piloter votre trésorerie.

Une banque classique, ou plus techniquement un établissement de crédit, est un véritable couteau suisse financier. Elle a le droit de tout faire : recevoir vos fonds sous forme de dépôts sur un compte courant, vous accorder des crédits pour financer votre stock ou vos campagnes marketing, et bien sûr, gérer vos paiements.

À l’opposé, un établissement de paiement est un hyper-spécialiste. Sa mission unique est d’exécuter des ordres de paiement. Des noms comme Stripe, Adyen ou Mollie vous sont sûrement familiers ; ils sont l’exemple parfait. Ce sont des experts du transit sécurisé de l'argent, du compte de votre client jusqu'à votre entreprise.

Un périmètre d’action bien distinct

La grande différence entre ces deux mondes tient à l'agrément accordé par le gendarme du secteur, l'Autorité de Contrôle Prudentiel et de Résolution (ACPR). Les banques détiennent une licence bancaire complète, qui leur donne un champ d'action très large. Les EP, eux, opèrent avec un agrément de paiement, bien plus ciblé.

Pour vous, au quotidien, ce statut différent a des conséquences très concrètes :

- La gestion de vos fonds : Une banque détient vos dépôts. L’argent sur votre compte courant lui est confié. Un EP, lui, n'a pas ce droit. Les fonds qu'il collecte pour vous sont « cantonnés », c’est-à-dire isolés sur un compte séquestre ouvert chez une vraie banque. Votre argent ne fait que transiter par l'EP, il n'y reste jamais.

- L’accès au crédit : Votre banquier peut vous prêter de l'argent directement depuis les fonds de la banque. Un établissement de paiement, de par son statut, ne peut pas vous octroyer de crédit. Il peut par contre jouer l'intermédiaire et vous proposer des offres de financement via ses partenaires, qui sont... des établissements de crédit.

- Les services proposés : Les banques vous proposent toute une gamme de produits financiers (épargne, placements, assurances...). Un EP se concentre sur son cœur de métier : vous fournir des services de paiement ultra-performants, souvent accompagnés d'outils d'analyse et de gestion pensés pour le digital.

Pour le dire simplement, un établissement de paiement n'est pas un coffre-fort où votre argent dort. C'est plutôt une autoroute financière, conçue pour que les flux de vos ventes arrivent vite et en toute sécurité, avant d'être versés sur votre compte en banque professionnel.

Cette architecture a un impact direct sur votre comptabilité. Les versements (ou payouts) que vous recevez de Stripe, Adyen ou Amazon Payments ne correspondent jamais à une seule vente. Il s'agit d'un cumul de dizaines ou de centaines de transactions, nettes de frais divers. Tenter de faire le rapprochement manuellement est un vrai casse-tête. C'est justement pour automatiser cette tâche complexe que des outils comme Bizyness existent.

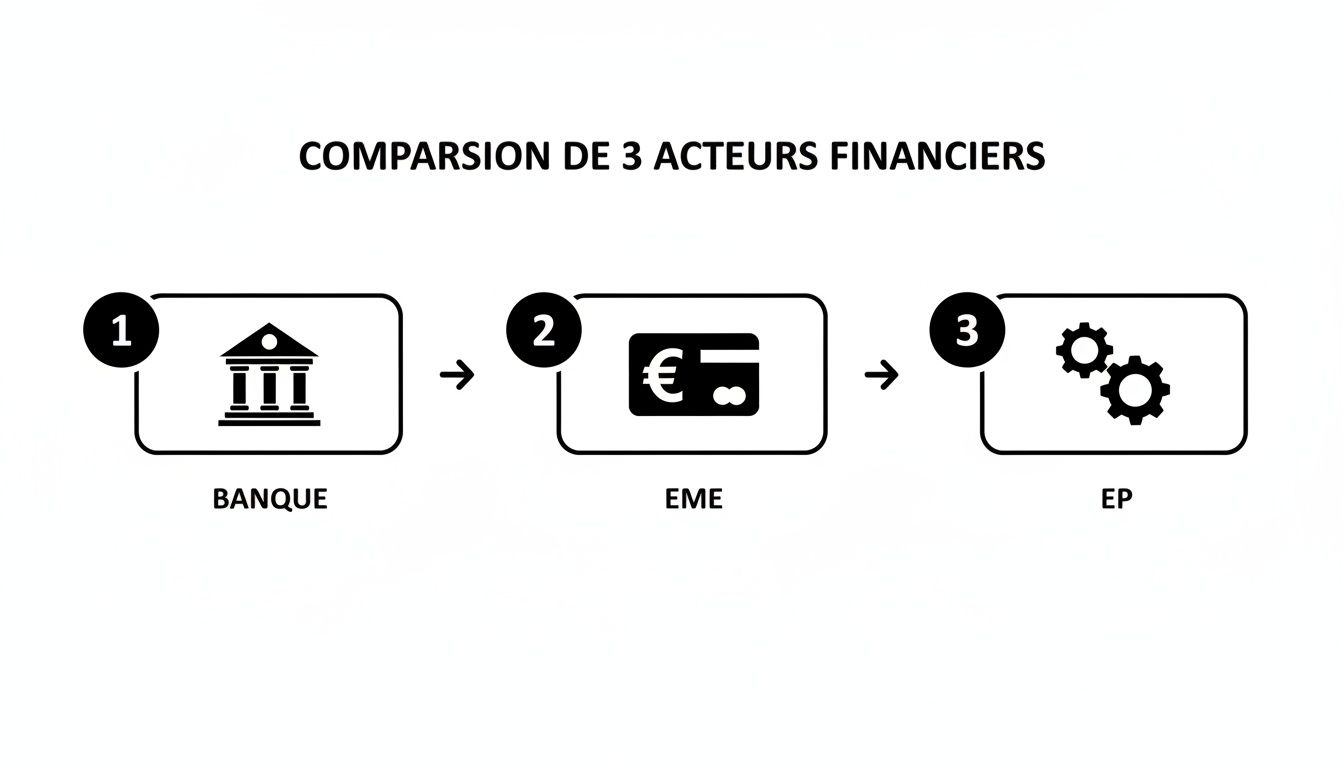

Comparatif des acteurs financiers pour un e-commerçant

Pour y voir encore plus clair, ce tableau résume les différences clés entre les banques, les établissements de paiement et une troisième catégorie, les établissements de monnaie électronique, que vous pouvez aussi rencontrer.

Ce tableau met en évidence les différences de services, de régulation et d'usage pratique entre les banques traditionnelles, les établissements de monnaie électronique (EME) et les établissements de paiement (EP).

En résumé, le choix dépend entièrement de vos besoins. Pour la gestion globale de votre trésorerie, vos besoins de financement ou de placement, une banque professionnelle reste indispensable. Mais pour encaisser vos ventes en ligne avec efficacité, rapidité et une intégration technologique poussée, les établissements de paiement sont vos alliés naturels.

D'ailleurs, pour faire le bon choix sur l'aspect bancaire, notre comparatif des banques professionnelles peut vous aider à y voir plus clair.

Le parcours d’une transaction e-commerce, étape par étape

Lorsqu’un client clique sur « Valider mon panier » sur votre site, il déclenche sans le savoir une série d’opérations financières aussi rapides que complexes. En tant qu’e-commerçant, comprendre cette mécanique invisible n’est pas qu’une curiosité technique. C’est la clé pour vraiment maîtriser votre trésorerie et simplifier votre comptabilité. Suivons ensemble le chemin que parcourt l’argent, du clic du client jusqu’à son arrivée dans vos comptes.

Tout démarre au moment de la validation. Votre site, qu'il tourne sur WooCommerce, Shopify ou une solution maison, envoie l’ordre de paiement à votre partenaire : l’établissement de paiement. C’est lui qui prend les commandes de toute l’opération.

L'acquisition et la sécurisation du paiement

La première mission de l'établissement de paiement est ce qu'on appelle l'acquisition. Concrètement, il collecte les informations de la transaction : montant, devise et, bien sûr, les données du moyen de paiement du client.

Immédiatement, il lance une étape de sécurité devenue incontournable : l’Authentification Forte du Client (SCA), une obligation imposée par la directive DSP2. C'est le fameux code reçu par SMS ou la validation dans l'app bancaire. Cette barrière permet de s'assurer que c'est bien le titulaire de la carte qui est à l'origine de l'achat, réduisant ainsi drastiquement le risque de fraude pour tout le monde.

Le schéma ci-dessous montre bien les rôles de chacun. On y voit la différence entre une banque classique, un établissement de monnaie électronique (EME) et un établissement de paiement (EP), ce dernier étant illustré par des rouages pour souligner son rôle de pur spécialiste du traitement des paiements.

Contrairement aux banques qui sont des généralistes, les établissements de paiement sont des experts dédiés. Ils sont un rouage essentiel, le moteur qui fait tourner la mécanique du e-commerce.

Le dialogue entre les réseaux et les banques

Une fois l’acheteur authentifié, un dialogue s'engage à la vitesse de l'éclair. L'établissement de paiement contacte le réseau de la carte (Visa, Mastercard, etc.), qui, à son tour, interroge la banque du client, dite « banque émettrice », pour demander une autorisation de paiement.

En une fraction de seconde, la banque du client vérifie plusieurs points essentiels :

- Le solde du compte est-il suffisant ?

- La carte est-elle active et non signalée comme volée ?

- Le plafond de paiement n'est-il pas atteint ?

Si tous les feux sont au vert, la banque donne son accord. L'établissement de paiement reçoit cette autorisation et vous la transmet quasi instantanément. La commande est alors confirmée sur votre site. Mais attention, à ce stade, l'argent n'a pas encore bougé.

Une confirmation de paiement n'est pas un transfert de fonds. C'est une promesse de paiement, garantie par la banque du client et orchestrée par votre établissement de paiement. Le mouvement physique de l'argent, lui, se produit plus tard.

La compensation et le règlement des fonds

C'est ici que les choses se concrétisent, avec deux termes techniques à connaître : la compensation et le règlement. Chaque jour, l'établissement de paiement rassemble toutes les transactions autorisées et les présente aux différents réseaux de cartes. C’est la compensation : on fait les comptes entre toutes les banques impliquées.

Vient ensuite le règlement. Les banques des clients transfèrent pour de vrai les fonds vers votre établissement de paiement. Cet argent est alors mis de côté sur un compte de cantonnement, un compte spécifique totalement séparé des fonds propres de l'établissement, en attendant de vous être reversé. C'est une méthode bien plus cadrée que le virement instantané, qui présente certains inconvénients. Pour en savoir plus, n'hésitez pas à lire notre article sur les risques liés au virement instantané.

L'étape finale, c'est le versement (ou payout) sur votre compte bancaire professionnel. Ce virement, qui regroupe souvent plusieurs jours de ventes, correspond au montant total de vos transactions, moins les frais de votre prestataire. C'est justement ce regroupement qui rend le rapprochement comptable manuel si fastidieux, et qui explique pourquoi une solution comme Bizyness, qui automatise ce lien entre flux de paiement et comptabilité, devient un atout majeur pour piloter son activité.

Les obligations réglementaires qui vous protègent

On ne devient pas établissement de paiement du jour au lendemain. Pour avoir le droit de manipuler votre argent, même s’il ne fait que transiter, un prestataire doit se plier à un cahier des charges extrêmement strict.

Loin d'être de simples contraintes administratives, ces règles sont en réalité votre meilleure assurance. Elles vous protègent concrètement contre les risques de fraude ou, pire encore, d’insolvabilité de votre partenaire de paiement.

En France, c'est l'Autorité de Contrôle Prudentiel et de Résolution (ACPR), un organe rattaché à la Banque de France, qui mène la danse. C'est elle qui délivre le fameux agrément après un audit très poussé du candidat. L'obtenir est un vrai parcours du combattant, qui atteste du sérieux et de la fiabilité de l'opérateur.

L’agrément de l'ACPR, un gage de solidité

Pour avoir une chance d'obtenir cet agrément, un prestataire doit d'abord montrer patte blanche sur le plan financier. La réglementation exige un capital social minimum, qui oscille entre 20 000 € et 125 000 € selon les services de paiement proposés. Ce n'est pas qu'un chiffre sur un papier ; c'est un matelas de sécurité bien réel, qui garantit que l'établissement peut assumer ses responsabilités, même en cas de coup dur.

Mais l'argent ne fait pas tout. L'ACPR passe aussi au crible les dirigeants : leur expérience, leur réputation, leur intégrité. Elle s'assure que les personnes aux commandes sont compétentes et dignes de confiance pour piloter une activité aussi sensible.

Le processus d'agrément agit comme un filtre très efficace. Il écarte les acteurs peu fiables et ne laisse passer que les plus solides. Pour vous, c'est la garantie que l'entreprise qui gère vos flux de revenus est digne de confiance.

Une fois l'agrément en poche, l'établissement est inscrit sur un registre public : le REGAFI (Registre des Agents Financiers). Cette base de données, accessible à tous, vous permet de vérifier en quelques clics que votre partenaire a bien l'autorisation d'opérer.

Vous pouvez le faire vous-même sur le site officiel. Le REGAFI liste tous les établissements de paiement agréés par l'ACPR.

Consulter ce registre, c'est la confirmation que votre prestataire respecte les standards réglementaires français et européens, et donc un niveau de sécurité élevé.

Le KYC et la lutte contre le blanchiment (LCB-FT)

Si vous avez déjà ouvert un compte pro sur Stripe ou une autre plateforme, vous avez forcément dû fournir des documents : pièce d'identité, Kbis, justificatif de domicile… Ce processus, c'est le « Know Your Customer » (KYC).

Ce n'est pas une formalité propre à votre prestataire, mais une obligation légale qui s'inscrit dans la lutte contre le blanchiment de capitaux et le financement du terrorisme (LCB-FT). Concrètement, un établissement de paiement doit savoir précisément qui sont ses clients et surveiller les transactions pour repérer toute activité anormale.

Dans la pratique, cela se traduit par plusieurs actions :

- Vérifier l'identité de chaque marchand à l'inscription.

- Surveiller en permanence les transactions pour détecter des flux ou des schémas inhabituels.

- Déclarer toute opération suspecte à Tracfin, la cellule de renseignement financier du ministère de l'Économie.

En travaillant avec un acteur agréé, vous vous assurez que votre partenaire participe activement à la protection de l'écosystème financier. Il ne fait pas que protéger ses propres systèmes ; il contribue à assainir l'environnement dans lequel votre propre entreprise évolue.

Comment bien choisir son établissement de paiement en 2026

Choisir un établissement de paiement ne se limite pas à une simple comparaison de grilles tarifaires. C'est une décision profondément stratégique qui va directement impacter votre trésorerie, votre conformité et votre potentiel de croissance. À l'approche de 2026, les critères de sélection ont bien évolué, et le coût par transaction n'est plus le seul maître à bord.

Pour dénicher le bon partenaire, il faut regarder au-delà du service de base. Vous ne cherchez pas un simple prestataire, mais un allié qui soutiendra activement votre développement. Ce choix aura des répercussions concrètes sur votre efficacité au quotidien.

Aller au-delà des frais : les critères techniques et fonctionnels

Le premier réflexe, quasi universel, est de comparer les frais. Bien sûr, c'est un point de départ, mais ce n'est que la partie émergée de l'iceberg. La vraie performance d'un établissement de paiement réside dans sa capacité à s'intégrer en douceur dans votre environnement de travail.

Votre prestataire propose-t-il des modules ou des API solides pour votre plateforme e-commerce (Shopify, PrestaShop, WooCommerce) ? Une intégration native et bien documentée vous fera économiser des semaines de développement et d'innombrables maux de tête.

Mais ne vous arrêtez pas là. Voici quelques questions clés à vous poser :

- Et le support technique ? Si un paiement bloque, pouvez-vous parler rapidement à quelqu'un de compétent ? Un support réactif et efficace, ce n'est pas une option, c'est une nécessité pour ne pas perdre de ventes.

- Comment sont gérés les paiements internationaux ? Votre partenaire gère-t-il facilement différentes devises ? Propose-t-il des solutions pour vous simplifier la vie sur la fiscalité internationale, comme les guichets uniques OSS/IOSS pour la TVA ?

- À quelle fréquence recevrez-vous votre argent (payouts) ? La rapidité avec laquelle les fonds sont virés sur votre compte est absolument vitale pour votre trésorerie.

Cette histoire de délai de versement est loin d'être un détail. Pour un e-commerçant, le cash-flow est le nerf de la guerre. Une étude récente a montré qu'en 2025, 86 % des entreprises françaises ont été confrontées à des retards de paiement, avec un délai moyen de 49,7 jours. Un bon partenaire de paiement doit vous garantir des flux rapides et prévisibles. Les conclusions de l'étude Coface sur les comportements de paiement sont, à ce sujet, très parlantes.

Le critère souvent oublié qui change tout : l'intégration comptable

Avoir un excellent système pour encaisser les paiements, c'est bien. Mais si les données générées sont un cauchemar à exploiter pour votre gestion, vous ne faites que déplacer le problème. C'est pourquoi, de mon point de vue, le critère le plus important est la capacité de votre établissement de paiement à communiquer nativement avec vos outils financiers.

Un bon partenaire de paiement ne se contente pas d'encaisser l'argent. Il vous donne des données claires et exploitables pour le comptabiliser sans effort.

Une connexion fluide entre votre prestataire de paiement et une plateforme comme Bizyness change radicalement la donne. Elle automatise des tâches qui prennent des heures chaque mois et élimine presque totalement le risque d'erreur humaine.

Concrètement, voici ce qu'une telle intégration peut faire pour vous :

- Rapprocher automatiquement les versements. L'outil identifie les centaines de ventes qui composent un seul virement de Stripe ou d'Amazon, et explique l'écart dû aux commissions. Fini le casse-tête du rapprochement manuel.

- Ventiler la TVA sans y penser. En se connectant à votre boutique, il analyse chaque vente pour appliquer le bon taux de TVA, que le client soit en France ou à l'étranger.

- Générer le Fichier des Écritures Comptables (FEC). Toutes les données de ventes sont structurées et converties en écritures comptables conformes, prêtes à être envoyées à votre expert-comptable.

En 2026, choisir un établissement de paiement, c'est donc penser à toute la chaîne de valeur financière. Cherchez un partenaire qui non seulement encaisse vos ventes de manière fiable, mais qui vous aide surtout à les gérer sans friction. Vous pourrez ainsi vous concentrer sur ce qui compte vraiment : faire grandir votre entreprise.

Foire aux questions : établissements de paiement et comptabilité

L'intégration des flux de paiement dans la gestion quotidienne soulève pas mal de questions chez les e-commerçants. Faisons le point sur les interrogations les plus courantes, avec un œil particulier sur la compta et l'automatisation.

Comment gérer les frais de Stripe ou PayPal en comptabilité ?

Les commissions que vous verse-t-il à un prestataire comme Stripe ou PayPal sont des charges financières pour votre entreprise. Elles doivent absolument apparaître en comptabilité pour que votre compte de résultat reflète la réalité.

Le problème, c'est que le virement qui arrive sur votre compte pro est déjà net de ces frais. Vous ne pouvez donc pas le pointer directement avec votre chiffre d'affaires brut. C'est le casse-tête classique.

Pour une comptabilité juste, il est indispensable de bien distinguer le montant brut de la vente, les frais du prestataire, et le montant net que vous touchez. Une erreur ici, et c'est toute l'analyse de votre rentabilité qui est faussée.

Une plateforme comme Bizyness est conçue pour automatiser ça. Elle se branche sur votre solution de paiement, récupère le détail de chaque transaction, isole le montant brut des ventes et le montant des commissions, puis génère les écritures comptables sans que vous ayez à lever le petit doigt.

Est-ce que mon prestataire de paiement s'occupe de la TVA sur mes ventes ?

Non, et c'est une distinction cruciale à faire. Le rôle d'un établissement de paiement, c'est de s'assurer que l'argent passe du client à vous. Il collecte les fonds et vous les transfère, point. Il n'est en aucun cas responsable de la fiscalité de vos ventes.

C'est à vous, et à vous seul, de calculer et d'appliquer le bon taux de TVA pour chaque commande. La tâche devient vite complexe si vous vendez à l'international, car les règles changent selon le pays du client et son statut (particulier ou professionnel).

C’est précisément là qu'un outil de gestion pensé pour le e-commerce devient indispensable :

- Il analyse chaque vente selon le pays de l'acheteur.

- Il applique le bon taux de TVA, que ce soit le taux français ou celui d'un autre pays de l'UE.

- Il prépare votre déclaration de TVA, notamment pour le guichet unique OSS (One-Stop Shop).

Comment justifier le virement global de ma marketplace ?

Les marketplaces comme Amazon ou Etsy vous font un virement global qui regroupe des dizaines, voire des centaines de ventes. Ce montant unique correspond au total des commandes, duquel ont été déduits une multitude de frais : commissions sur vente, frais publicitaires, coûts logistiques (FBA), etc.

Tenter de justifier ce virement manuellement en comptabilité est un véritable cauchemar. C'est une des principales sources d'erreurs et de perte de temps pour les vendeurs sur marketplace.

Une solution connectée résout ce problème en communiquant directement avec l'API de la marketplace. Elle récupère le détail de chaque commande incluse dans le virement, édite les factures pour vos clients, comptabilise les différentes commissions et justifie ainsi parfaitement le montant reçu sur votre compte. Maîtriser ce flux est fondamental pour une bonne gestion de la comptabilité en e-commerce.

Simplifiez la gestion financière de votre entreprise en ligne. Avec Bizyness, transformez chaque vente en un flux comptable clair et automatisé.

Découvrez comment Bizyness peut structurer votre comptabilité et vous faire gagner un temps précieux.