Virement instantané risques et comment protéger votre e-commerce

Découvrez les virement instantané risques pour votre e-commerce. Notre guide vous explique comment sécuriser vos paiements et prévenir la fraude efficacement.

Le virement instantané, c’est la promesse d’un encaissement en moins de 10 secondes, 24h/24 et 7j/7. Pour n’importe quel vendeur sur Shopify ou Amazon, c’est une petite révolution dans la gestion de sa trésorerie. Mais attention, cette rapidité cache de nouveaux défis. Si la technologie en elle-même est blindée, le vrai risque se déplace ailleurs : du côté de l’humain et des process internes.

Le virement instantané, une vraie révolution pour les e-commerçants

Ne vous y trompez pas, le virement instantané est bien plus qu’un simple coup d’accélérateur sur les transactions. Pour un e-commerçant, c’est toute la gestion du cash-flow qui est repensée de A à Z. Toucher l’argent d’une vente en quelques secondes au lieu d’attendre plusieurs jours, ça change complètement la donne.

Cette disponibilité immédiate des fonds vous donne une souplesse que vous n’aviez jamais eue. Vous pouvez réinvestir plus vite, payer vos fournisseurs sans traîner et mieux anticiper vos besoins de trésorerie. C’est un véritable atout stratégique pour les boutiques en ligne qui cherchent à optimiser chaque euro.

Le dilemme central : la rapidité contre la sécurité

Le principal avantage du virement instantané est aussi, paradoxalement, son plus grand risque : sa vitesse foudroyante. Une transaction est bouclée en moins de 10 secondes, ce qui la rend irrévocable. Contrairement à un virement classique que l’on peut parfois faire annuler en catastrophe, ici, c’est définitif. Une erreur, une fraude, et l’argent est parti pour de bon.

Ce caractère irréversible place les entreprises face à un vrai dilemme. Comment profiter de la puissance de cet outil sans s’exposer à des pertes sèches ? La solution ne se trouve pas dans la technologie, mais bien dans les procédures que vous mettez en place autour d’elle.

La sécurité des virements instantanés ne repose pas sur la capacité à annuler une erreur, mais bien sur l’art de l’empêcher de se produire. C’est un changement total de mentalité qui exige une vigilance de tous les instants et des contrôles renforcés.

Pour les e-commerçants, ça veut dire que l’attention humaine et l’automatisation des vérifications deviennent cruciales. Les risques les plus fréquents ne sont pas des failles techniques, mais plutôt des scénarios bien connus :

- L’ingénierie sociale : un fraudeur se fait passer pour un fournisseur et convainc un membre de votre équipe de payer sur un IBAN frauduleux.

- Les erreurs de saisie : un paiement part vers le mauvais destinataire à cause d’une faute de frappe, sans aucune possibilité de retour en arrière.

- La complexité du rapprochement comptable : suivre des centaines de micro-transactions qui arrivent en temps réel devient un véritable casse-tête.

Transformer le risque en avantage stratégique

Pour naviguer dans cette nouvelle réalité financière, il faut être bien outillé. Gérer les paiements et la comptabilité à la main devient vite ingérable, voire carrément dangereux. C’est précisément là que des plateformes d’automatisation comme Bizyness entrent en scène.

En connectant vos canaux de vente (Shopify, Amazon, Stripe) à votre comptabilité, Bizyness surveille, rapproche et enregistre chaque transaction en temps réel. Cette automatisation permet de repérer immédiatement la moindre anomalie, de vérifier la cohérence des flux et de garantir une traçabilité parfaite. Pour creuser le sujet, notre guide sur la comptabilité e-commerce vous donnera toutes les clés.

L’objectif est limpide : faire d’une menace potentielle un véritable avantage concurrentiel. En maîtrisant les risques du virement instantané, vous ne faites pas que protéger votre entreprise. Vous construisez une infrastructure financière agile, solide et prête à accompagner votre croissance.

Le virement instantané, comment ça marche vraiment ?

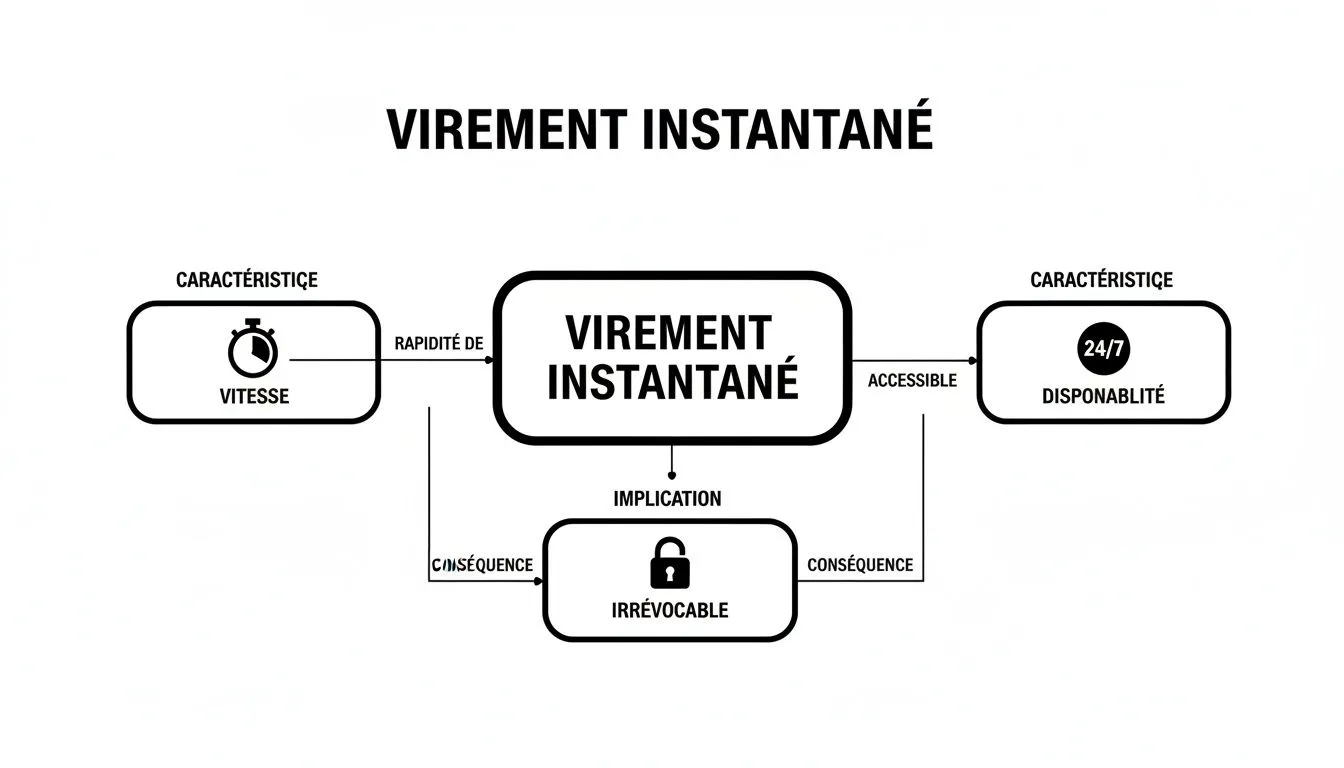

Pour bien cerner les risques liés au virement instantané, il faut d’abord comprendre de quoi on parle, sans jargon bancaire inutile. Voyez le virement instantané SEPA (ou SCT Inst) comme un e-mail financier : vous cliquez sur “envoyer”, et il atterrit dans la boîte de réception du destinataire en moins de dix secondes. Fini le passage par un centre de tri qui prend des jours.

Contrairement à un virement classique qui fait une pause le week-end, celui-ci ne dort jamais. Un dimanche à 23h, le jour de l’an… peu importe, l’argent circule sans interruption, 365 jours par an. Pour la trésorerie d’un e-commerçant, c’est une petite révolution.

Mais cette vitesse fulgurante cache sa caractéristique la plus redoutable : le virement instantané est irrévocable. C’est le point crucial à bien intégrer.

Vitesse et irrévocabilité : les deux faces d’une même pièce

Le mécanisme du virement instantané repose sur quelques principes qui le distinguent radicalement de son grand frère, le virement classique. Pour un e-commerçant, comprendre ces différences, c’est la clé pour adopter cet outil sans mettre sa trésorerie en danger.

- Une vitesse extrême : Les fonds arrivent sur le compte du destinataire en moins de 10 secondes. C’est la fin des délais d’attente qui peuvent parfois tendre les relations commerciales.

- Une disponibilité totale : Le service est actif 24h/24, 7j/7, week-ends et jours fériés inclus. Le concept de “jour ouvré” pour les paiements devient obsolète.

- Une irrévocabilité absolue : Une fois que vous avez validé l’ordre, c’est terminé. L’argent est parti, et il n’y a aucun moyen de le rappeler. Il n’existe pas de procédure d’opposition comme pour un paiement par carte.

Imaginez que vous envoyez un colis en livraison express, mais sans adresse de retour sur l’étiquette. Une fois qu’il est dans le camion, impossible de l’intercepter. Si vous vous êtes trompé d’adresse, le colis sera livré à la mauvaise personne, et il ne vous restera plus qu’à espérer un geste commercial de sa part pour le récupérer.

Cette irrévocabilité change complètement la donne en matière de gestion des erreurs et de la fraude. Une simple faute de frappe dans un IBAN ou la validation un peu trop rapide d’un paiement suite à une arnaque peut se traduire par une perte financière sèche, immédiate et définitive.

Ce que la réglementation change pour vous

Face à la popularité grandissante de ce mode de paiement, un nouveau cadre réglementaire européen vient mettre un peu d’ordre et renforcer la sécurité. La mesure phare, qui se déploie progressivement, est la vérification obligatoire de la concordance entre l’IBAN et le nom du bénéficiaire (ce qu’on appelle “IBAN Check”). Concrètement, les banques devront proposer ce service gratuitement pour éviter les erreurs d’inattention et les fraudes par usurpation d’identité.

Cette évolution s’accompagne d’une véritable démocratisation. D’ici 2025, la gratuité deviendra la norme. À partir du 9 janvier 2025, la réception des virements instantanés sera gratuite, puis ce sera au tour de l’émission de le devenir avant le 9 octobre 2025. Cette mesure va faire disparaître le coût moyen de 1 € par opération, ce qui va sans aucun doute booster son utilisation. Le virement instantané représente déjà 10 % des virements en 2024, et ce n’est qu’un début. Pour les e-commerçants, cela veut dire plus de transactions à gérer et, logiquement, une exposition aux risques plus importante. Pour en savoir plus, vous pouvez consulter cet article sur les implications de la gratuité du virement instantané sur meilleurescpi.com.

Ces bases posées, on peut s’attaquer sereinement aux risques concrets. Car si la technologie en elle-même est très fiable, avec un taux de fraude technique minuscule de 0,046 %, le vrai danger vient presque toujours de là où on s’y attend le moins : l’erreur humaine ou la manipulation psychologique.

Identifier les 5 risques majeurs pour votre boutique en ligne

Le virement instantané, c’est formidable. Rapide, disponible 24/7… mais cette immédiateté ouvre aussi la porte à des dangers bien réels pour votre activité. Il ne s’agit pas de risques théoriques, mais de problèmes concrets qui peuvent toucher n’importe quel marchand Shopify, éditeur de logiciel sur Stripe ou vendeur sur Amazon FBA.

Plongeons dans les cinq menaces principales que vous devez absolument anticiper.

1. Fraude par ingénierie sociale : le piège de l’IBAN falsifié

C’est le scénario classique, mais terriblement efficace. Un escroc se fait passer pour l’un de vos fournisseurs habituels. Il vous envoie un e-mail qui semble tout à fait légitime, vous demandant de mettre à jour ses coordonnées bancaires avec un nouvel IBAN.

Avec la pression du quotidien, une petite inattention suffit. Vous effectuez le virement instantané et… l’argent s’envole. En quelques secondes, il est trop tard pour faire machine arrière.

Un chiffre qui fait réfléchir : Une étude récente a montré que 60 % des e-commerçants ont déjà été la cible d’une tentative de phishing de ce type.

Heureusement, un simple contre-appel téléphonique pour confirmer l’IBAN ou un processus de vérification (KYC) solide suffit souvent à déjouer ces tentatives. Mais pour un vendeur, l’oubli de cette simple étape peut se chiffrer en milliers d’euros perdus.

2. L’irrévocabilité : quand les litiges deviennent un cauchemar

C’est la caractéristique principale du virement instantané : une fois que l’ordre est donné et exécuté, il est impossible de l’annuler. Les fonds sont partis, définitivement.

Imaginez un client qui paie une commande importante par virement instantané. Vous expédiez le produit, puis, de mauvaise foi, il contacte sa banque en affirmant ne jamais avoir autorisé cette transaction. Sans preuve solide de votre côté, le litige peut vite tourner au casse-tête.

Pour vous protéger :

- Attendez toujours la confirmation de réception des fonds sur votre compte avant d’envoyer la marchandise.

- Archivez méticuleusement toutes les preuves de transaction (confirmations, horodatages, communications).

Ces réflexes simples peuvent vous épargner bien des tracas et protéger votre trésorerie.

3. L’erreur humaine : un chiffre qui coûte cher

On l’a tous fait : une faute de frappe, deux chiffres inversés dans un IBAN, une virgule mal placée dans un montant. Avec un virement classique, on a souvent quelques heures, voire un jour, pour s’en rendre compte et demander une annulation.

Avec le virement instantané, il n’y a aucune marge de manœuvre. Une erreur d’inattention peut envoyer 10 000 € sur le compte d’un parfait inconnu, avec très peu de chances de revoir votre argent.

Pour limiter ce risque, des solutions existent. Activez les options de vérification qui associent l’IBAN au nom du bénéficiaire. Pour les montants importants, mettez en place une règle de double validation par deux personnes différentes.

4. Le paradoxe de la trésorerie : payer vite, être payé lentement

Voici un effet secondaire auquel on ne pense pas toujours. Vous réglez vos fournisseurs et prestataires en moins de dix secondes, ce qui est excellent pour vos relations commerciales. Mais de leur côté, vos clients vous paient parfois avec des délais plus longs, via des moyens de paiement qui prennent un ou deux jours à arriver sur votre compte.

Ce décalage entre les sorties immédiates et les entrées différées peut rapidement creuser un trou dans votre trésorerie, surtout si vous gérez un volume important de commandes. C’est l’inverse du bon vieux crédit fournisseur qui aidait à financer le cycle d’exploitation.

Pour garder le contrôle, il faut :

- Suivre votre solde en temps réel, idéalement avec une solution d’automatisation.

- Planifier vos paiements fournisseurs pour mieux les aligner avec vos encaissements.

5. Le casse-tête du rapprochement comptable

Chaque virement instantané crée une nouvelle ligne sur votre relevé bancaire, en temps réel. Si vous en traitez des dizaines, voire des centaines par jour, le rapprochement manuel devient tout simplement impossible.

Le risque ? Laisser passer une erreur, un doublon, ou une transaction suspecte. Plus le volume est élevé, plus le risque d’avoir des comptes qui ne reflètent pas la réalité est grand.

Ce schéma illustre parfaitement le problème : la vitesse et la disponibilité 24/7, qui sont des atouts, deviennent des menaces si vos processus de contrôle ne suivent pas le rythme. Sans automatisation, vos rapports financiers perdent vite de leur pertinence. C’est là que des outils comme Bizyness entrent en jeu, en extrayant et classant chaque transaction au fil de l’eau.

Pour mieux visualiser les différences, voici un tableau comparatif simple.

Comparatif des risques entre virement classique et virement instantané

Ce tableau met en évidence les différences de risques et de caractéristiques entre un virement SEPA classique et un virement instantané pour un e-commerçant.

| Caractéristique | Virement SEPA Classique | Virement Instantané |

|---|---|---|

| Irrévocabilité | Rappel possible dans un délai très court | Absolue et immédiate |

| Délai de traitement | 1 à 3 jours ouvrés | Moins de 10 secondes |

| Disponibilité | Jours ouvrés uniquement | 24/7, y compris week-ends et jours fériés |

| Risque d’erreur humaine | Faible (possibilité de correction) | Élevé (aucune marge de manœuvre) |

| Besoin de réconciliation | Périodique (hebdomadaire, mensuel) | Constant et en temps réel |

Ce tableau le montre clairement : le passage à l’instantané impose de revoir ses habitudes et de renforcer ses contrôles à tous les niveaux.

La clé pour maîtriser ces risques ne réside pas dans la méfiance, mais dans l’anticipation et l’automatisation. La vigilance doit devenir un réflexe permanent.

Voici quelques bonnes pratiques à mettre en place dès aujourd’hui :

- Confirmez systématiquement tout nouvel IBAN par un autre canal (téléphone, visioconférence) avant d’enregistrer un paiement.

- Formez vos équipes à reconnaître les techniques d’ingénierie sociale les plus courantes.

- Mettez en place un flux de validation pour les paiements dépassant un certain montant (ex: validation par un manager).

- Automatisez votre rapprochement bancaire avec une solution dédiée pour avoir une vision claire et à jour de votre trésorerie.

Comment sécuriser efficacement vos paiements instantanés

Identifier les risques liés au virement instantané, c’est bien. Mettre en place des actions concrètes pour s’en protéger, c’est encore mieux. L’idée n’est pas de se méfier de cette technologie, mais plutôt de construire une véritable forteresse de processus rigoureux autour de vos flux financiers.

Voyons ensemble comment transformer cette vigilance en un système de défense solide et efficace. L’objectif est simple : s’assurer que chaque paiement sortant est légitime, vérifié et validé, sans pour autant paralyser votre activité. La solution se trouve dans le juste équilibre entre contrôles humains et automatisation intelligente.

Instaurez des processus de validation stricts

La première ligne de défense contre la fraude et les erreurs, c’est l’humain. Vos équipes doivent acquérir des réflexes de sécurité qui deviendront une seconde nature. Quand des milliers d’euros peuvent disparaître en quelques secondes, il n’y a pas de place pour l’improvisation.

Imaginez votre processus de paiement comme un sas de sécurité. Avant que les fonds ne quittent votre compte, ils doivent franchir plusieurs points de contrôle obligatoires.

-

Le principe de la double validation : C’est le B.A.-ba. Pour tout paiement qui dépasse un certain seuil (disons, 500 €), une deuxième personne doit obligatoirement donner son feu vert. Cela élimine le risque qu’un seul employé, peut-être sous pression ou victime de manipulation, puisse engager une somme importante sur un coup de tête.

-

La vérification systématique de tout nouvel IBAN : C’est la parade absolue contre la fameuse arnaque au faux fournisseur. Dès qu’un partenaire vous envoie de nouvelles coordonnées bancaires, la règle doit être claire et nette : un coup de fil sur un numéro de téléphone connu (et surtout pas celui indiqué dans l’e-mail suspect) est indispensable pour confirmer ce changement.

La sécurité financière de votre entreprise ne peut pas reposer sur la confiance aveugle en un e-mail. Un appel de deux minutes pour vérifier un IBAN est sans doute l’investissement le plus rentable que vous puissiez faire pour éviter une perte sèche.

Cette rigueur doit être noir sur blanc dans une procédure écrite, connue et appliquée par tous les collaborateurs impliqués dans la chaîne de paiement.

Utilisez des workflows d’autorisation à plusieurs niveaux

Pour les entreprises qui grandissent, la simple double validation peut vite montrer ses limites. Il est temps de passer à des workflows d’autorisation plus structurés. Le principe est simple : adapter le niveau de contrôle à l’enjeu financier. Un paiement de 100 € ne représente pas le même risque qu’un virement de 20 000 €.

Vous pouvez par exemple mettre en place des règles comme celles-ci :

- Paiements inférieurs à 500 € : Validation simple par la personne à l’origine de l’achat.

- Paiements entre 500 € et 5 000 € : Validation requise du responsable de département.

- Paiements supérieurs à 5 000 € : Validation obligatoire par le directeur financier ou le dirigeant lui-même.

Des plateformes comme Bizyness vous permettent d’intégrer et d’automatiser ces circuits de validation. Le système bloque tout simplement le paiement tant que toutes les approbations n’ont pas été obtenues. C’est un filet de sécurité infaillible.

Définissez une politique de remboursement claire

L’irrévocabilité du virement instantané a aussi des conséquences pour vos clients. Si un client vous paie de cette manière, il ne peut pas annuler la transaction de son côté. Il est donc crucial d’établir et de communiquer une politique de remboursement limpide pour gérer les éventuels litiges.

Cette politique doit indiquer très clairement :

- Les conditions pour demander un remboursement (produit défectueux, erreur de commande, etc.).

- La procédure exacte à suivre pour lancer la demande.

- Les délais de traitement et le mode de remboursement que vous utiliserez (qui pourrait être, ironiquement, un autre virement instantané).

Avoir une politique bien définie rassure vos clients et vous protège en cas de contestation, en montrant que vous avez un cadre précis pour gérer ces situations. À ce titre, savoir lire un Relevé d’Identité Bancaire est une compétence clé pour vos équipes, afin de vérifier les informations et d’éviter les erreurs lors d’un remboursement.

En combinant validation stricte, workflows d’autorisation et politique de remboursement, vous ne faites pas que réagir aux menaces. Vous construisez un environnement proactif où les risques sont maîtrisés à la source. Vous pouvez alors profiter de la vitesse du virement instantané en toute sérénité.

Comment automatiser la gestion comptable des virements instantanés ?

Recevoir un paiement en dix secondes, c’est formidable. Mais l’intégrer correctement dans sa comptabilité ? C’est une tout autre histoire. Avec les virements instantanés, les transactions s’enchaînent sans interruption, 24/7. Pour un e-commerçant, cette cadence infernale peut vite transformer la gestion comptable en un véritable casse-tête.

Chaque vente doit être liée à une facture, avec le bon taux de TVA, puis soigneusement enregistrée. Imaginez devoir faire ça manuellement pour des dizaines, voire des centaines de paiements qui tombent chaque jour. C’est tout simplement intenable. Vous ouvrez la porte aux erreurs, aux oublis et, au bout du compte, à un Fichier des Écritures Comptables (FEC) qui ne tient pas la route.

Le défi du rapprochement en temps réel

Le principal point de friction, c’est le rapprochement bancaire. Ce travail consiste à faire le pont entre chaque ligne de votre relevé bancaire et une opération comptable (une facture, une note de frais, etc.). Quand les virements arrivent à toute heure du jour et de la nuit, y compris le week-end, essayer de pointer tout ça à la main à la fin du mois relève de la pure folie.

Vous vous retrouvez noyé sous un flot de petites transactions. Qui a payé ? Pour quelle commande ? Est-ce que la TVA a bien été calculée pour cette vente en Allemagne ? Sans un système automatisé, vous passez plus de temps à jouer les détectives financiers qu’à faire grandir votre business. Pour creuser le sujet, notre article sur le rapprochement bancaire automatique vous explique en détail les enjeux de ce processus.

Pourquoi l’automatisation est la seule issue

Face à ce volume et à cette vitesse, soyons clairs : l’automatisation n’est pas un luxe, mais une pure nécessité. C’est le seul moyen de garantir l’exactitude des chiffres, la conformité réglementaire et votre tranquillité d’esprit. Une plateforme comme Bizyness a été pensée précisément pour répondre à ce défi.

L’automatisation comptable transforme le chaos des transactions instantanées en un flux d’informations clair et fiable. Elle ne fait pas que vous faire gagner du temps ; elle consolide les fondations financières de votre entreprise.

Voici concrètement comment une solution bien intégrée change la donne :

- Connexion directe à la source : Bizyness se branche directement sur vos plateformes de vente (Shopify, Stripe, Amazon) et vos comptes bancaires. Pas une seule vente n’échappe au radar.

- Identification et facturation automatiques : L’outil identifie chaque virement, le relie à la bonne commande et génère instantanément la facture qui va avec. Le tout, avec le bon taux de TVA, même pour vos clients à l’étranger.

- Des écritures comptables clé en main : Chaque opération est pré-catégorisée et traduite en une écriture comptable propre, prête à être intégrée dans votre FEC. Fini la saisie manuelle.

Cette approche systématique élimine le risque d’erreur humaine et assure une traçabilité parfaite de chaque euro qui entre. Si vous voulez élargir votre perspective, notre guide sur l’automatisation des tâches propose des conseils plus généraux pour optimiser vos processus.

Fiabilité des flux et gestion des nouveaux risques

L’adoption du virement instantané est fulgurante. En 2024, il représente déjà 10 % des virements en France, un succès largement poussé par sa gratuité progressive. Le bon côté, c’est que le taux de fraude purement technique sur ces transactions est infime (0,046 %). Le revers de la médaille ? La fraude par manipulation humaine, elle, a explosé pour atteindre 382 millions d’euros en 2024.

Ces chiffres, issus du rapport 2024 de l’Observatoire de la sécurité des moyens de paiement, montrent une chose : pour des plateformes comme Bizyness, la fiabilité des flux à rapprocher est renforcée, mais la détection d’anomalies devient cruciale.

L’automatisation joue ici un double rôle de fiabilisation et de filet de sécurité. En surveillant les flux en continu, Bizyness peut lever des drapeaux rouges sur des transactions suspectes ou des seuils atteints. C’est un atout majeur, surtout avec la suppression annoncée du plafond de 100 000 € en octobre 2025, qui va inévitablement augmenter les virement instantané risques sur les paiements de montants élevés.

Transformer la gestion des risques en avantage concurrentiel

Au fil de ce guide, s’il ne fallait retenir qu’une chose, ce serait celle-ci : le virement instantané est un outil formidable, mais il reste un outil. Sa véritable valeur pour votre e-commerce ne vient pas de sa technologie, mais bien de la manière dont vous saurez en maîtriser les subtilités… et les dangers.

Trop souvent, la gestion des risques liés au virement instantané est vue comme une corvée administrative, une simple case à cocher pour éviter les problèmes. Et si on changeait complètement de perspective ? Voyez plutôt cette gestion comme un véritable levier stratégique.

Une preuve de maturité pour votre entreprise

Une entreprise qui pilote ses flux de paiements instantanés avec précision envoie un signal très fort à ses partenaires, ses fournisseurs et même ses investisseurs. C’est la preuve d’une maturité opérationnelle et d’une rigueur financière qui inspirent confiance. Concrètement, c’est un gage de fiabilité qui va bien au-delà de la simple transaction.

Cette maîtrise se traduit par des bénéfices très palpables :

- Une trésorerie plus saine : Vous payez au bon moment, sans précipitation, et vous encaissez plus vite. Votre besoin en fonds de roulement s’en trouve directement amélioré.

- Des relations renforcées : Vos partenaires savent que vos processus sont solides et sécurisés. La confiance s’installe plus facilement.

- Une plus grande agilité : Quand une opportunité se présente, vous pouvez la saisir sans hésiter, car vous savez que vos arrières financiers sont assurés.

Une gestion rigoureuse des risques n’est pas un frein, c’est un véritable accélérateur de croissance. Elle transforme l’incertitude en avantage concurrentiel, vous donnant la capacité d’agir avec plus d’assurance et de rapidité que des concurrents moins bien préparés.

Le message est clair : avec les bons processus et les bons outils, vous ne faites pas que subir les risques du virement instantané. Vous les transformez en atouts.

Passez à l’action dès aujourd’hui

L’heure n’est plus à la réaction, mais à l’anticipation. Prenez un moment pour auditer vos processus de paiement actuels. Demandez-vous, en toute honnêteté, où se situent vos points faibles. Où une simple erreur humaine pourrait-elle vous coûter cher ?

Imaginez maintenant comment une plateforme d’automatisation financière comme Bizyness peut non seulement sécuriser ces flux, mais aussi soutenir activement votre croissance. En automatisant les contrôles, les validations et le rapprochement comptable, vous libérez vos équipes. Elles peuvent enfin se concentrer sur des tâches qui créent de la valeur, plutôt que de courir après les paiements.

Vous ne subissez plus la vitesse, vous l’utilisez à votre avantage.

Le virement instantané : vos questions, nos réponses

En tant qu’e-commerçant, le virement instantané soulève sans doute pas mal de questions. C’est normal. Quand l’argent bouge aussi vite, on a besoin de certitudes.

Plongeons dans les interrogations les plus courantes pour y voir plus clair. Nous verrons pourquoi annuler un virement est mission quasi impossible, qui paie les pots cassés en cas de fraude, et comment des outils comme Bizyness peuvent devenir de véritables garde-fous.

- Est-ce qu’on peut faire machine arrière sur un virement ?

- Fraude : qui est responsable, moi ou la banque ?

- Comment repérer un problème avant qu’il ne soit trop tard ?

- Quels outils pour garder un œil sur tout, sans y passer des heures ?

- Qui a le dernier mot pour valider un paiement ?

Un virement instantané peut-il vraiment être annulé ?

La réponse courte ? Non. Le principe même du virement instantané est son irrévocabilité. Une fois que vous avez donné votre accord, l’ordre part et les fonds arrivent chez le destinataire en moins de 10 secondes. Il n’y a pas de bouton “stop”.

La seule petite lueur d’espoir est une procédure appelée “demande de rappel” (ou recall SEPA), mais il faut être lucide : son succès est loin d’être garanti et les cas où elle fonctionne sont très rares.

Un expert bancaire aime à dire que “le virement instantané, c’est comme un train lancé à pleine vitesse sans freins. Une fois parti, on ne l’arrête plus.”

Concrètement, un rappel ne peut être tenté que dans des situations très précises :

- Un bug technique qui aurait provoqué un double paiement.

- Une erreur manifeste qui n’est pas de votre fait.

- Le virement n’a pas encore été traité par la banque du bénéficiaire (un cas de figure rarissime avec l’instantané).

En cas de fraude, est-ce que ma banque va me couvrir ?

C’est la question qui fâche. La responsabilité est définie par le Code monétaire et financier, et la règle est assez stricte. Si l’erreur vient de vous – une mauvaise manipulation, une validation un peu trop rapide sur un email frauduleux –, la perte est généralement pour votre pomme.

La responsabilité de la banque n’est engagée que si elle a failli à ses propres obligations, comme un manquement dans la vérification de l’identité ou une faille dans son système de sécurité.

Imaginez qu’un escroc se fasse passer pour votre fournisseur et vous donne un nouvel IBAN. Si vous validez le virement, la banque n’est pas tenue de vous rembourser. C’est alors à vous de vous tourner vers votre assurance ou de tenter la fameuse procédure de recall SEPA.

Pour faire simple :

- Si vous commettez une erreur ou faites preuve de négligence, c’est votre responsabilité qui est engagée.

- La banque ne vous indemnisera que si elle est en faute.

- Gardez précieusement toutes les preuves et les justificatifs de vos validations.

Concrètement, comment Bizyness aide à limiter ces risques ?

La meilleure défense, c’est l’anticipation. C’est exactement sur ce terrain que se positionne Bizyness, en intégrant des garde-fous pour repérer et bloquer les problèmes avant même que le virement ne parte.

| Fonctionnalité | Son rôle pour votre sécurité |

|---|---|

| Rapprochement en temps réel | Chaque virement est automatiquement comparé à la facture correspondante. Pas de facture, pas de paiement. |

| Alertes personnalisées | Une anomalie est détectée ? Vous recevez une notification immédiate pour réagir sur-le-champ. |

| Traçabilité complète | Un historique limpide de chaque opération est conservé. Qui a validé quoi, et quand ? Tout est là. |

Prenons un exemple concret. Il est 5 h du matin, et un virement suspect est initié depuis votre compte. Bizyness le repère, envoie une alerte à votre équipe et met l’opération en attente de vérification. Cette réactivité immédiate change tout si vous devez ensuite gérer un litige.

- Définissez des seuils de contrôle adaptés à votre activité.

- Mettez en place un processus de vérification (KYC) pour chaque nouveau fournisseur.

- Centralisez et archivez tous vos échanges et justificatifs dans un seul endroit sécurisé.

Grâce à ces automatismes, votre équipe ne met plus des heures à contrôler, mais quelques secondes à réagir.

En automatisant ces verrous de sécurité, Bizyness vous offre une vision claire et une tranquillité d’esprit permanente.

Prêt à transformer le virement instantané en un véritable atout pour votre trésorerie, sans les sueurs froides ? Découvrez comment Bizyness peut sécuriser vos flux dès aujourd’hui : https://www.bizyness.fr