La variation de stock se résume en apparence à une formule toute simple : Stock Final - Stock Initial. Mais derrière cette simplicité se cache un indicateur qui peut radicalement changer la perception de la santé de votre entreprise. Cet écart détermine si votre stock a gonflé (ce qui est considéré comme un produit) ou s'il a diminué (une charge), avec un impact direct sur votre résultat et, bien sûr, sur vos impôts.

Pourquoi ce calcul est bien plus qu'une simple ligne sur votre bilan

Pour un e-commerçant, le calcul de la variation de stock est loin d'être une simple case à cocher pour le comptable à la fin de l'année. C'est un véritable baromètre de votre performance financière et opérationnelle. Croyez-moi, une évaluation approximative peut déclencher un effet domino désastreux, faussant votre bilan et cachant des problèmes bien plus profonds.

Prenons un cas concret. Imaginez que vous surestimez la valeur de votre stock de fin d'année. Sur le papier, votre bénéfice semble plus élevé qu'en réalité. La conséquence ? Vous payez plus d'impôts sur des gains qui n'existent pas vraiment. À l'inverse, une sous-évaluation est tout aussi dangereuse : elle peut masquer des pertes, du vol ou une gestion chaotique des invendus, vous laissant avec un sentiment de fausse sécurité alors que votre trésorerie est en péril.

Un véritable outil stratégique pour piloter votre e-commerce

Peu importe que vous vendiez sur Shopify, Amazon, ou votre propre boutique WooCommerce, maîtriser ce calcul est un levier de croissance fondamental. Une connaissance précise de vos stocks vous donne le pouvoir de :

- Optimiser votre cash-flow en évitant de laisser dormir de l'argent dans des produits qui prennent la poussière.

- Calculer vos marges réelles, pas des estimations, en connaissant le coût exact des marchandises vendues.

- Prendre des décisions d'achat intelligentes, basées sur des données concrètes sur la rotation de vos produits.

Pensez à un e-commerçant qui vend sa propre marque de vêtements (D2C). En clôturant son exercice, il observe une forte variation positive de son stock. Comptablement, cela signifie que ses achats de marchandises ont été supérieurs à ses ventes, ce qui diminue ses charges et augmente son bénéfice imposable. Mais d'un point de vue stratégique, c'est un signal d'alarme. Il a probablement trop acheté. C'est le moment de revoir sa stratégie d'approvisionnement ou de lancer des promotions pour écouler les anciennes collections avant qu'elles ne perdent toute leur valeur.

Un calcul juste de la variation de stock n'est pas qu'une obligation fiscale ; c'est le reflet direct de votre capacité à transformer un investissement en marchandises en un profit tangible.

Dans ce guide, on va décortiquer tout ça, étape par étape. On verra la formule de base, les différentes méthodes pour valoriser vos produits (comme le CUMP ou le FIFO), les écritures comptables à passer, et surtout, comment un outil comme Bizyness peut automatiser et fiabiliser ce processus essentiel pour votre rentabilité.

La variation de stock : décortiquer la formule et son calcul

Le calcul de la variation de stock peut sembler intimidant, mais il repose sur une formule d'une simplicité étonnante. Pourtant, derrière cette apparente facilité se cache un mécanisme qui a un impact direct sur la rentabilité de votre e-commerce.

Voici la formule de base :

Variation de stock = Valeur du Stock Final – Valeur du Stock Initial

L'opération en elle-même est un jeu d'enfant. Le véritable enjeu, et là où beaucoup trébuchent, c'est de valoriser correctement ces deux montants. Une petite erreur sur la valeur du stock initial ou final, et c’est tout votre résultat comptable qui s'en trouve faussé.

Définir le stock initial et le stock final

Pour bien comprendre, il faut voir ces deux notions comme des points de repère dans le temps.

Le stock initial, c’est tout simplement le point de départ de votre année comptable. Il correspond à la valeur de toutes vos marchandises, matières premières et produits au tout premier jour de l'exercice. Heureusement, pas besoin de le recalculer chaque année : il s'agit ni plus ni moins de la valeur du stock final de l'exercice précédent. En comptabilité, la continuité est reine.

De l'autre côté, nous avons le stock final. C'est une photographie instantanée de la valeur de tout ce que vous possédez en stock au dernier jour de l'exercice. Pour l'obtenir, on procède à l'inventaire physique annuel, une étape souvent laborieuse mais absolument obligatoire. Les e-commerçants les plus organisés utilisent un inventaire permanent, où chaque entrée et sortie est suivie en temps réel, ce qui simplifie grandement la tâche.

Prenons un exemple concret : une boutique de mode sur Shopify.

Au 1er janvier, son stock initial est évalué à 25 000 €. Après une année de ventes et de réapprovisionnements, l'inventaire au 31 décembre révèle qu'il lui reste pour 18 000 € de marchandises.

Le calcul est alors rapide :

18 000 € (Stock Final) - 25 000 € (Stock Initial) = -7 000 €

Ce résultat négatif indique une chose : la valeur de son stock a diminué. En langage comptable, cette baisse de 7 000 € est une charge qui va venir réduire son bénéfice imposable. C'est logique : ces produits ont été vendus, ils ont donc "coûté" à l'entreprise.

L'impact direct de la variation de stock sur votre résultat

Comprendre comment ce calcul affecte vos finances est fondamental. Le lien entre votre entrepôt et votre déclaration de résultat est bien plus direct qu'on ne l'imagine.

Le tableau ci-dessous résume comment une variation positive ou négative affecte directement les charges et le bénéfice imposable de votre boutique en ligne.

Ce mécanisme garantit que seules les marchandises réellement vendues ou consommées au cours de l'année sont comptabilisées comme des charges.

Imaginons maintenant un artisan qui vend des bijoux faits main sur Etsy.

Il débute l'année avec un stock de perles et métaux d'une valeur de 3 000 €. Anticipant une forte demande pour les fêtes, il a beaucoup commandé en fin d'année. Son stock final est donc valorisé à 5 500 €.

Sa variation de stock est de :

5 500 € (Stock Final) - 3 000 € (Stock Initial) = +2 500 €

Cette variation positive est considérée comme un produit. Comptablement, elle vient réduire le montant total de ses achats de matières premières, ce qui augmente mécaniquement son bénéfice imposable.

Une bonne gestion de votre stock est donc intrinsèquement liée à votre rentabilité. Pour aller plus loin sur les principes de la gestion des stocks et leur rôle dans le succès d'un commerce, cet article est une excellente ressource.

L'importance de ces flux est telle qu'on la mesure même à l'échelle nationale. Au premier trimestre 2025, les variations de stocks des entreprises ont contribué pour +1,0 point à la croissance du PIB français ! C'est dire à quel point ce sujet est central, surtout dans un secteur e-commerce qui a vu ses transactions augmenter de +6 %.

Ce calcul n'est donc pas qu'un simple exercice comptable. C'est un véritable indicateur de performance qui vous montre si vous parvenez à transformer efficacement vos achats en ventes. Pour débuter, notre guide sur la gestion de stock efficace avec Excel est un excellent point de départ avant de passer à des solutions plus automatisées.

Choisir votre méthode de valorisation des stocks : CUMP ou FIFO ?

Maintenant que la formule de la variation de stock n'a plus de secret pour vous, une question cruciale se pose : comment "valoriser" concrètement ce stock ? Si vous achetez le même t-shirt à 10 €, puis à 11 €, puis à 10,50 €, quel prix retenir pour calculer la valeur de ce qu'il vous reste à la fin de l'année ?

C'est là qu'interviennent les méthodes de valorisation. En France, le Plan Comptable Général en autorise principalement deux : le CUMP (Coût Unitaire Moyen Pondéré) et le FIFO (First In, First Out, ou Premier Entré, Premier Sorti en bon français). Votre choix n'est pas anodin, car il influence directement votre variation de stock, et donc, votre résultat imposable.

La méthode CUMP, le choix de la simplicité pour l'e-commerce

Le CUMP est, de loin, la méthode la plus répandue. Et pour cause, elle est simple, logique et permet de lisser les fluctuations parfois erratiques des prix d'achat.

Le principe ? À chaque nouvelle réception de marchandises, on recalcule un coût moyen unitaire pour l'article concerné. C'est ce nouveau coût moyen qui sera utilisé pour valoriser toutes les ventes (les sorties de stock) jusqu'au prochain réassort. C'est une approche pragmatique, surtout pour les e-commerçants qui jonglent avec des centaines de références non périssables. Plus besoin de traquer chaque article individuellement.

Prenons l'exemple concret d'un vendeur de t-shirts sur Shopify :

- Stock initial : 50 t-shirts achetés à 10 € pièce.

- Achat n°1 : 100 t-shirts supplémentaires, mais cette fois à 12 € pièce.

- Achat n°2 : 75 t-shirts à 11 € pièce.

Après le premier achat, le CUMP est mis à jour. La valeur totale du stock passe à (50 x 10 €) + (100 x 12 €) = 1 700 €, pour un total de 150 unités en stock. Le nouveau coût unitaire moyen est donc de 1 700 € / 150 = 11,33 €. Toutes les ventes qui suivront seront valorisées sur la base de ce coût, jusqu'au prochain arrivage.

La méthode FIFO, indispensable pour les produits à rotation rapide

Le FIFO (ou PEPS en français) repose sur une logique bien différente : les premiers produits entrés en stock sont les premiers à en sortir. Imaginez une file d'attente : le premier arrivé est le premier servi. C'est exactement ça.

Cette méthode n'est pas un simple choix comptable, elle devient une nécessité opérationnelle pour certains types de produits :

- Les denrées périssables : pour s'assurer de vendre les articles avant leur date limite.

- Les articles de mode : pour écouler la collection de la saison passée avant l'arrivée de la nouvelle.

- Les produits technologiques : pour éviter de se retrouver avec des modèles obsolètes sur les bras.

Le FIFO colle beaucoup plus à la réalité du flux physique des marchandises. Attention cependant, en période d'inflation (quand les prix d'achat augmentent), cette méthode a tendance à afficher un bénéfice plus élevé. Pourquoi ? Parce que le coût des ventes est basé sur les anciens prix d'achat, qui étaient plus bas. Qui dit bénéfice plus élevé, dit aussi plus d'impôts.

Un principe clé : la permanence des méthodes. Le plus important, c'est la cohérence. Une fois que vous avez choisi une méthode de valorisation (CUMP ou FIFO), vous devez la conserver d'un exercice comptable à l'autre. Un changement reste possible, mais il doit être exceptionnel et solidement justifié dans l'annexe de votre bilan.

Ce schéma illustre bien comment la variation de stock, qu'elle soit positive ou négative, va impacter votre résultat.

On le voit clairement : une variation négative (vous avez déstocké) est une charge qui diminue votre bénéfice. À l'inverse, une variation positive (vous avez plus de stock) est un produit qui l'augmente.

Alors, CUMP ou FIFO : comment trancher ?

Ce choix mérite une vraie réflexion. Pour vous y aider, voici un petit tableau comparatif qui résume les points essentiels, que vous vendiez sur Amazon, Etsy ou votre propre boutique.

Au final, le CUMP est souvent le choix de raison pour sa simplicité et sa robustesse comptable. Mais si la nature de vos produits vous impose une gestion fine des dates d'entrée pour éviter les pertes, le FIFO n'est plus une option, c'est une obligation. Prenez le temps d'analyser vos produits et vos flux avant de vous décider.

La traduction comptable de la variation de stock

Le calcul de votre variation de stock est terminé et la valeur finale est sur la table. Parfait. Maintenant, il faut traduire tout ça en langage comptable. Ça peut paraître un peu intimidant au début, mais la logique est en fait assez simple et, une fois qu'on a le pli, ça devient une routine de fin d'année.

L'idée est de s'assurer que le bilan de votre entreprise reflète la valeur réelle de ce que vous avez en stock au moment de la clôture. Pour y arriver, on procède en deux temps, à chaque fin d'exercice.

- D'abord, on annule la valeur du stock de départ (celui du début de l'année).

- Ensuite, on enregistre la nouvelle valeur du stock final (celle que vous venez de calculer).

Ce jeu d'écritures permet de s'assurer que seules les marchandises réellement vendues ou consommées viennent impacter votre résultat. C'est le cœur du mécanisme.

L'écriture pour annuler le stock initial

La toute première chose à faire est de "vider" comptablement la valeur du stock qui apparaissait au bilan de l'année précédente (N-1). On utilise pour cela des comptes bien spécifiques du Plan Comptable Général. C'est ce qu'on appelle une écriture d'annulation.

Prenons un exemple concret : un e-commerçant spécialisé dans la décoration d'intérieur. Au début de son exercice N, il avait un stock de marchandises évalué à 15 000 €.

Pour solder ce stock initial, l'écriture comptable est la suivante :

- On débite le compte 6037 "Variation des stocks de marchandises" pour 15 000 €. En clair, on augmente les charges de l'entreprise.

- On crédite le compte 37 "Stocks de marchandises" pour 15 000 €. Ici, on diminue la valeur du stock à l'actif du bilan.

Et voilà, le stock de l'année N-1 est comptablement remis à zéro.

L'enregistrement du nouveau stock final

Maintenant que les compteurs sont à plat, il est temps d'enregistrer la nouvelle valeur, celle qui est ressortie de votre inventaire de fin d'année N. C'est tout simplement l'écriture inverse de la précédente.

Imaginons que notre e-commerçant, après avoir fait le tour de son entrepôt, arrive à une valeur de stock final de 12 500 €.

Pour faire apparaître ce nouveau montant au bilan, l'écriture est la suivante :

- On débite le compte 37 "Stocks de marchandises" de 12 500 €, ce qui augmente la valeur du stock à l'actif.

- On crédite le compte 6037 "Variation des stocks de marchandises" de 12 500 €, ce qui vient cette fois réduire le montant global des charges.

Avec cette seconde opération, votre bilan est à jour, prêt à démarrer le nouvel exercice avec la bonne valeur de stock. Si vous avez besoin de vous rafraîchir la mémoire sur la structure des comptes, notre article sur le plan de compte est une excellente ressource pour mieux comprendre comment tout s'articule.

En résumé : le solde du compte 6037 affiche 15 000 € (débit) - 12 500 € (crédit) = 2 500 € au débit. Ce chiffre correspond exactement à notre variation de stock de -2 500 €, qui est donc une charge venant diminuer le résultat imposable.

Quel impact fiscal derrière ces écritures ?

Il ne faut jamais l'oublier : chaque écriture comptable a une répercussion fiscale. Une simple erreur dans le traitement de votre variation de stock peut fausser votre base imposable et, dans le pire des scénarios, déclencher un contrôle fiscal.

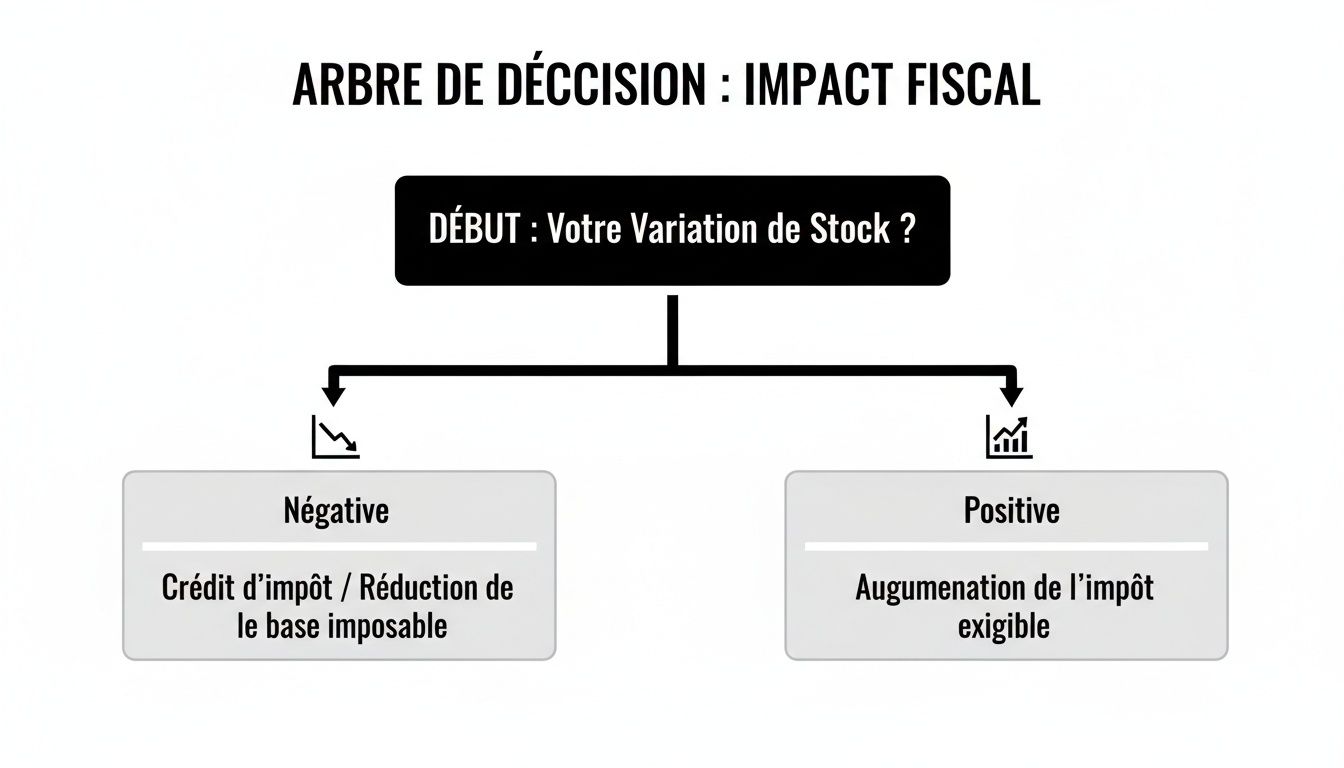

Si votre variation de stock est négative, comme dans notre exemple (vous avez déstocké), le solde de votre compte 6037 est débiteur. Il se comporte comme une charge et vient donc réduire votre bénéfice imposable. Résultat : vous payez moins d'impôt sur les sociétés (IS) ou d'impôt sur le revenu (IR).

À l'inverse, si votre variation de stock est positive (vous avez stocké plus que vous n'avez vendu), le solde du compte de variation agit comme un produit. Il vient augmenter votre bénéfice imposable, et donc le montant de l'impôt à payer.

Une surévaluation de votre stock final, même involontaire, peut gonfler artificiellement votre résultat et vous coûter cher en impôts. Une sous-évaluation, si elle est découverte, peut entraîner un redressement fiscal sévère. La rigueur n'est donc pas une option ; c'est la crédibilité de votre gestion financière qui est en jeu.

Gérer les situations complexes en e-commerce

La réalité du terrain en e-commerce est rarement aussi simple qu'un stock qui attend sagement sur une étagère. Des dizaines de situations viennent complexifier le calcul de la variation de stock à la fin de l'année. Gérer ces cas particuliers avec rigueur n'est pas une option, c'est une nécessité pour garantir la justesse de votre bilan et de votre déclaration fiscale.

Le e-commerce français a d'ailleurs atteint un chiffre d'affaires record de 196,4 milliards d'euros, avec plus de 100 commandes passées chaque seconde. Cette explosion des volumes signifie que les exceptions deviennent la norme. Face à une telle cadence, surtout pendant les pics comme le Black Friday qui représente 22 % des ventes annuelles, une gestion manuelle des cas complexes expose à des erreurs critiques. Pour en savoir plus sur cette dynamique de marché, vous pouvez consulter les détails de l'étude de la Fevad.

Les marchandises en transit à la clôture de l'exercice

C'est un scénario classique. Vous avez payé une commande importante à votre fournisseur en Chine le 20 décembre. Au 31 décembre, date de votre inventaire, les produits sont encore sur un porte-conteneurs au milieu de l'océan. La question se pose : doivent-ils figurer dans votre stock final ?

Tout dépend du transfert de propriété, un détail juridique défini par les Incoterms de la vente.

- Si la propriété vous est transférée dès l'expédition (ce qui est souvent le cas), alors oui, ces marchandises vous appartiennent bel et bien. Vous devez les inclure dans la valeur de votre stock final, même si elles ne sont pas physiquement dans votre entrepôt.

- Si la propriété est transférée à la livraison, alors les marchandises appartiennent encore à votre fournisseur. Dans ce cas, elles n'ont rien à faire dans votre inventaire.

Le conseil de pro : Prenez le réflexe de vérifier ce point sur vos factures d'achat. Omettre un stock en transit qui vous appartient, c'est sous-évaluer votre stock. Résultat ? Votre bénéfice est artificiellement diminué, ce qui peut vous coûter cher en cas de contrôle fiscal.

La gestion complexe des retours clients

Les retours sont le quotidien de tout e-commerçant. Leur traitement comptable à l'approche de la clôture est un véritable point de vigilance.

Imaginons un produit retourné par un client juste avant le 31 décembre. Trois cas de figure se présentent :

- Le produit est intact et remis en vente : C'est le cas le plus simple. Le produit réintègre le stock. Il doit être comptabilisé dans l'inventaire final à son coût d'acquisition initial, et surtout pas à son prix de vente.

- Le produit est légèrement abîmé mais revendable avec une décote : Il réintègre bien le stock, mais il faudra constater une dépréciation pour refléter sa perte de valeur. On y revient juste après.

- Le produit est invendable : Il ne doit pas être compté dans le stock final. Sa valeur est une perte sèche pour l'entreprise, déjà intégrée dans le coût des marchandises vendues.

La dépréciation des articles qui perdent de la valeur

Votre stock n'a pas toujours la même valeur entre le moment où vous l'achetez et la date de l'inventaire. C'est une évidence. Une collection de vêtements de la saison passée, des produits alimentaires approchant leur date de péremption ou un modèle de smartphone devenu obsolète ont perdu une partie de leur valeur marchande.

La comptabilité vous oblige à reconnaître cette perte potentielle via une provision pour dépréciation des stocks. Concrètement, cette provision vient diminuer la valeur de votre stock à l'actif du bilan. C'est aussi une charge déductible qui réduit votre résultat imposable. Ignorer la dépréciation, c'est tout simplement surestimer la valeur de votre entreprise.

Spécificités pour les fabricants D2C et les productions en cours

Si vous êtes une marque D2C (Direct-to-Consumer) qui fabrique ses propres produits, un autre type de stock entre en jeu : les en-cours de production. Il s'agit de ces produits qui ne sont ni tout à fait des matières premières, ni encore des produits finis.

Prenons un exemple concret : vous fabriquez des bougies artisanales. Au 31 décembre, vous avez des centaines de bougies où la cire a été coulée, mais où il manque encore la mèche et le parfum. Ces "en-cours" ont une valeur, qui correspond au coût des matières premières et de la main-d'œuvre déjà engagées. Ils doivent absolument être valorisés et inclus dans votre stock final.

Le calcul de la valeur de ces en-cours peut paraître un peu complexe, mais il est indispensable pour obtenir une vision fidèle de votre performance et de la santé de votre bilan.

Et si on laissait un outil faire le calcul à notre place ?

Après avoir décortiqué le calcul manuel, on se rend vite compte d'une chose : chaque étape est une source d'erreur potentielle. C'est précisément là que l'automatisation entre en jeu, transformant une tâche qui peut vite devenir un casse-tête en un processus fiable et quasi instantané.

Une plateforme comme Bizyness, par exemple, a été pensée spécifiquement pour les e-commerçants. La logique du calcul de stock est directement intégrée au cœur du système. L'outil ne se contente pas de faire une soustraction ; il orchestre tout le flux financier qui gravite autour de vos marchandises.

En se connectant à vos canaux de vente (Shopify, WooCommerce, Amazon...) et à vos processeurs de paiement comme Stripe, la plateforme suit chaque mouvement de stock quasiment en direct. Une vente ? Un retour ? Un réapprovisionnement ? Tout est enregistré automatiquement.

Concrètement, qu'est-ce que ça change pour vous ?

L'impact sur la gestion au quotidien est immédiat. On dit adieu aux risques et à la lourdeur des tableurs pour se concentrer sur des tâches plus stratégiques.

Voici les avantages les plus évidents :

- Des chiffres enfin fiables. Le risque d'erreur humaine est pratiquement éliminé. Fini les fautes de frappe ou les formules cassées qui viennent fausser le bilan.

- Un gain de temps phénoménal. Ce qui pouvait prendre des heures, voire des jours, en fin de mois ou de trimestre est maintenant disponible en quelques clics. Ce temps, vous pouvez le réinvestir dans le développement de votre boutique.

- La tranquillité d'esprit fiscale. Le système génère des écritures comptables conformes au Plan Comptable Général et prépare les données nécessaires pour votre Fichier des Écritures Comptables (FEC).

Le cas typique du vendeur multicanal

Imaginez un instant un e-commerçant qui vend sur son site Shopify et via le programme FBA d'Amazon. À la main, il devrait jongler entre les deux plateformes, consolider les ventes, gérer les différents coûts logistiques, et s'assurer que sa méthode de valorisation est appliquée de manière cohérente partout. C'est un travail de titan.

Avec une solution automatisée, la plateforme centralise toutes ces informations. Elle applique la méthode de valorisation définie (le CUMP, par exemple) à l'ensemble des stocks, peu importe leur localisation, et génère les écritures comptables de fin de période. Le rapport financier est prêt à être transmis à l'expert-comptable, sans le moindre effort.

Cette approche intégrée est devenue indispensable pour avoir une vision claire et juste de sa rentabilité. Bien sûr, pour ceux qui démarrent, un logiciel de gestion de stock gratuit peut déjà être une excellente première étape pour poser les bases, avant de passer à une automatisation plus poussée.

Aujourd'hui, automatiser le calcul de la variation de stock n'est plus un luxe. C'est une nécessité pour tout e-commerçant qui veut sécuriser sa gestion et piloter sa croissance sur des fondations financières saines.

Quelques questions fréquentes sur la variation de stock

Même avec la formule en tête, des cas pratiques soulèvent souvent des questions. Voici les réponses directes aux interrogations les plus courantes que se posent les e-commerçants, pour vous aider à finaliser vos calculs sans hésitation.

Peut-on changer de méthode de valorisation en cours de route ?

La règle d'or en comptabilité, c'est la permanence des méthodes. Le Plan Comptable Général insiste sur ce principe pour une raison simple : garantir que l'on puisse comparer les performances de votre entreprise d'une année à l'autre. Changer de méthode, par exemple passer du CUMP au FIFO, n'est donc pas une décision à prendre à la légère.

Un tel changement doit rester exceptionnel. Si vous le faites, il faudra le justifier très précisément dans l'annexe de votre bilan et chiffrer son impact. Autant dire que c'est un sujet à aborder impérativement avec votre expert-comptable avant de vous lancer.

Un changement de méthode n'est pas un simple ajustement de gestion. C'est une décision qui modifie la lecture de la performance de votre entreprise et qui exige une rigueur absolue.

Et pour le dropshipping, comment ça se passe ?

C'est là toute la beauté du modèle ! En dropshipping, vous n'êtes pas propriétaire du stock. Vous êtes un intermédiaire, un metteur en relation.

La conséquence est simple : aucun stock n'apparaît à l'actif de votre bilan. Vous n'avez donc tout simplement pas de calcul de variation de stock à faire. Votre comptabilité s'en trouve allégée, car vos charges principales sont les achats des produits que vous revendez, point final.

Est-ce que les frais de port sont à intégrer dans la valeur du stock ?

Oui, sans la moindre hésitation. La valeur d'un produit en stock ne se résume pas à son prix d'achat fournisseur. Il faut y ajouter tous les frais engagés pour l'amener jusqu'à votre entrepôt.

Pensez notamment à inclure :

- Les frais de transport (que ce soit par bateau, camion ou autre).

- Les éventuels droits de douane.

- Les taxes que vous ne pouvez pas récupérer.

Oublier ces frais, c'est sous-évaluer votre stock. Et un stock sous-évalué, c'est une marge brute et un résultat qui ne reflètent pas la réalité.

Prêt à dire adieu aux calculs manuels et aux erreurs qui coûtent cher ? Bizyness automatise l'ensemble de votre gestion financière, du suivi des stocks à la génération des écritures comptables. Découvrez comment notre plateforme simplifie la comptabilité de votre e-commerce sur le site de Bizyness.