L'autoliquidation de la TVA, qu'est-ce que c'est concrètement ? Il s'agit d'un mécanisme fiscal un peu particulier qui inverse les rôles habituels. Au lieu que le vendeur collecte la TVA pour la reverser à l'État, c'est vous, en tant qu'entreprise cliente, qui prenez le relais. Vous déclarez et payez cette TVA directement à l'administration fiscale.

Ce système, que l'on appelle aussi "reverse charge" dans le jargon international, est devenu incontournable, surtout quand on parle de transactions entre professionnels à l'échelle européenne ou pour certaines opérations spécifiques en France.

Comprendre le mécanisme de l'autoliquidation de la TVA

Dans le circuit classique de la TVA, tout est simple : une entreprise vend un bien, facture la TVA à son client, encaisse le tout, et reverse ensuite la part de TVA collectée à l'État. L'autoliquidation, elle, prend le contre-pied de cette logique. Le vendeur vous envoie une facture hors taxes, et c'est à vous, l'acheteur, de faire le calcul, de déclarer cette TVA, et, le plus souvent, de la déduire en même temps sur votre propre déclaration.

Pour l'entreprise qui achète, l'impact sur la trésorerie est généralement nul. Pourquoi ? Parce que la TVA que vous devez déclarer ("TVA due") est immédiatement annulée par la TVA que vous pouvez récupérer ("TVA déductible"). L'avantage principal est de ne pas avoir à avancer de l'argent, ce qui est particulièrement appréciable lors d'achats auprès de fournisseurs étrangers. Fini le casse-tête de payer une TVA à une entreprise d'un autre pays pour ensuite devoir en demander le remboursement, un processus qui peut vite devenir long et fastidieux.

Pour mieux visualiser la différence, voici un tableau comparatif simple.

Comparaison du régime de TVA classique et de l'autoliquidation

Ce tableau met en évidence les différences clés dans le processus de collecte, de déclaration et de paiement de la TVA entre le système standard et le mécanisme d'autoliquidation.

En somme, l'autoliquidation déplace la responsabilité fiscale du vendeur vers l'acheteur, simplifiant ainsi les flux financiers, surtout à l'international.

Mais au fond, pourquoi ce système existe-t-il ?

Ce n'est pas juste une gymnastique comptable. Ce mécanisme a été créé pour répondre à deux problématiques bien réelles :

- Simplifier les échanges internationaux : Il évite à une entreprise allemande, par exemple, de devoir s'immatriculer à la TVA en France juste pour vous vendre des produits ou des services.

- Sécuriser les recettes fiscales : C'est une arme très efficace contre certaines fraudes complexes, car elle rend l'acheteur local directement responsable de la collecte.

Le système est en fait une réponse directe à des montages frauduleux sophistiqués, comme la tristement célèbre "fraude au carrousel de TVA", qui ont coûté des milliards d'euros aux États européens. Une anecdote circule même sur un avis de recouvrement de 600 millions d'euros émis à une seule entreprise en France. Le montant était si colossal que les agents ont dû le rédiger à la main, car le logiciel de l'administration fiscale n'était pas conçu pour gérer un tel chiffre !

L'autoliquidation, c'est une inversion du redevable : le client devient le collecteur de l'impôt à la place du vendeur. C'est le fondement même de ce dispositif.

La logique comptable derrière le mécanisme

Sur le plan comptable, l'autoliquidation de la TVA est avant tout un jeu d'écritures. Quand vous recevez une facture d'un fournisseur européen sans TVA, vous devez enregistrer trois choses :

- Le montant hors taxe de votre achat dans vos charges.

- La TVA française correspondante en tant que "TVA due".

- Ce même montant de TVA en tant que "TVA déductible".

L'effet est immédiat : la TVA due et la TVA déductible s'annulent. Votre trésorerie n'est pas impactée, et le montant final de TVA à verser à l'État non plus, du moins si votre activité vous permet de déduire la totalité de la TVA.

Pour toute entreprise qui vend en ligne et se fournit à l'étranger, que ce soit en e-commerce ou via des marketplaces, maîtriser ce concept est absolument crucial. Pour ceux qui souhaitent creuser les aspects juridiques, notre article sur les fondements de l'autoliquidation de la TVA selon l'article 283 du CGI vous donnera toutes les clés. Ce système est aujourd'hui la norme pour un grand nombre de transactions B2B.

Savoir quand appliquer l'autoliquidation

Identifier les opérations qui relèvent de l'autoliquidation de la TVA est la première étape, et la plus cruciale, pour rester dans les clous. Ce mécanisme n'est pas une simple option à cocher, mais bien une obligation légale dans des situations très précises. Pour un e-commerçant, savoir repérer ces cas de figure est la meilleure assurance contre un redressement fiscal.

Le principe est assez simple au fond. Dès qu'une transaction avec un autre professionnel sort du cadre purement franco-français, le réflexe doit être de se poser la question. Les cas les plus courants ? Les achats de biens ou de services auprès de partenaires basés hors de France, que ce soit au sein de l'Union européenne ou au-delà.

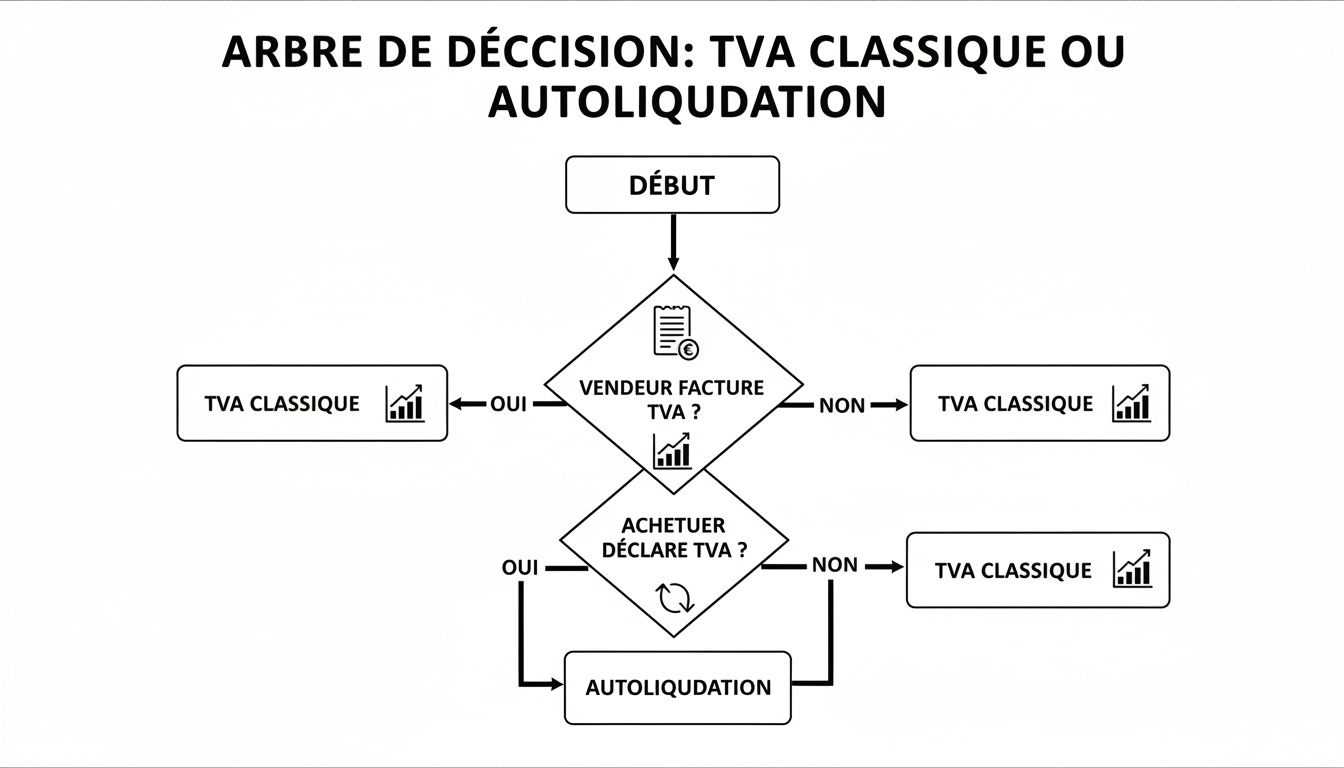

Pour y voir plus clair, voici un petit arbre de décision qui résume bien la logique à adopter pour savoir si l'on est face à une TVA classique ou à une autoliquidation.

Ce schéma le montre bien : la clé de voûte du système, c'est le transfert de responsabilité. Quand le vendeur ne facture pas la TVA, c'est à vous, l'acheteur, de la déclarer tout en la déduisant immédiatement. Voyons maintenant les situations concrètes que vous allez forcément rencontrer.

Acquisitions intracommunautaires B2B

C'est le scénario classique par excellence pour toute boutique en ligne. Vous faites le plein de stock auprès d'un fournisseur en Allemagne, en Espagne ou en Italie. Ce dernier, en tant qu'assujetti à la TVA dans son pays, vous émettra une facture hors taxes. C'est la procédure normale pour une livraison intracommunautaire.

Mais attention, pour que ce mécanisme soit valide, deux conditions sont impératives :

- Vous êtes tous les deux des professionnels assujettis à la TVA dans vos pays respectifs.

- Vos numéros de TVA intracommunautaires sont valides et doivent absolument figurer sur la facture.

Dans cette configuration, vous avez l'obligation d'autoliquider la TVA française sur le montant de votre achat. Concrètement, vous allez calculer la TVA qui aurait dû s'appliquer si l'achat avait eu lieu en France, pour ensuite la reporter sur votre déclaration.

Exemple concret

Votre e-shop achète pour 10 000 € HT de marchandises à un grossiste au Portugal. Le grossiste, après avoir vérifié votre numéro de TVA français, vous envoie une facture de 10 000 €, sans TVA. De votre côté, vous devrez déclarer et simultanément déduire 2 000 € (soit 10 000 € x 20 %) sur votre déclaration de TVA CA3. L'opération est donc totalement neutre pour votre trésorerie.

Importations de biens depuis des pays tiers

Depuis le 1er janvier 2022, les règles du jeu ont changé et se sont simplifiées. Si vous importez des produits d'un pays situé en dehors de l'Union européenne (comme la Chine, les États-Unis ou le Royaume-Uni), l'autoliquidation de la TVA à l'importation est désormais automatique et obligatoire.

Cette mesure, qui représente aujourd'hui environ 15 % des déclarations de TVA, est un vrai soulagement. Fini le temps où il fallait avancer la TVA au transporteur ou au transitaire au moment du dédouanement, puis attendre de la récupérer. Maintenant, tout est géré directement sur votre déclaration de TVA, et les montants sont même souvent pré-remplis par l'administration fiscale. Pour donner une idée de l'ampleur, en 2024, la TVA économique en France a atteint 209 milliards d'euros, et la part venant des guichets uniques a bondi de 27,4 %, preuve de l'efficacité de ces systèmes centralisés. Vous pouvez retrouver plus de détails sur les statistiques de la DGFIP pour creuser le sujet.

Achat de services auprès de prestataires étrangers

Ce cas de figure est omniprésent dans le quotidien d'une entreprise en ligne. Pensez à toutes vos dépenses immatérielles :

- Abonnements à des logiciels SaaS (comme Shopify, vos outils marketing, etc.).

- Achat de publicité en ligne (Google Ads, Meta Ads).

- Missions confiées à des freelances (développeurs, graphistes) basés à l'étranger.

Que le prestataire soit établi dans un pays de l'UE ou en dehors, la règle reste la même. L'entreprise étrangère vous adresse une facture hors taxes, et c'est à vous, en tant que client français, qu'il revient d'autoliquider la TVA.

Le rôle des marketplaces

Quand on vend via des plateformes comme Amazon ou Cdiscount, le jeu se complexifie un peu. Avec la grande réforme de la TVA sur le e-commerce de juillet 2021, les marketplaces sont souvent considérées comme "l'acheteur-revendeur présumé".

Qu'est-ce que ça veut dire ? Pour certaines transactions, en particulier les ventes à des particuliers (B2C) ou celles réalisées par des vendeurs basés hors UE, c'est la marketplace elle-même qui a la responsabilité de collecter et reverser la TVA. C'est un vrai plus qui simplifie la vie des vendeurs, mais il faut rester vigilant. Il est essentiel de bien comprendre les conditions de chaque plateforme pour éviter de déclarer une TVA qui a déjà été prise en charge par un tiers.

Maîtriser la facturation en autoliquidation

En cas de contrôle fiscal, une facture bien ficelée, c'est votre meilleure assurance. Elle est la preuve matérielle de votre transaction et la justification de l'autoliquidation de la TVA. Voyez-la comme un contrat : chaque détail compte et doit être irréprochable.

Établir une facture en autoliquidation demande une rigueur toute particulière. Il ne s'agit pas juste d'omettre la TVA, mais de prouver que cette absence est parfaitement légale. Chaque mention obligatoire est une brique qui vient consolider la solidité de votre comptabilité.

Les mentions obligatoires pour une facture en béton

Pour que votre facture soit inattaquable, elle doit comporter des éléments clés, en plus des mentions habituelles (date, numéro, identité des parties, etc.). Un seul oubli, et l'administration fiscale pourrait requalifier toute l'opération.

Voici les points de vigilance à ne jamais négliger :

- Les numéros de TVA intracommunautaires : Le vôtre et celui de votre client (si vous vendez) ou de votre fournisseur (si vous achetez). C'est ce qui prouve que l'échange a bien lieu entre deux professionnels assujettis à la TVA.

- Un montant total Hors Taxes (HT) : C'est simple, la facture ne doit afficher aucun montant de TVA. Le total à régler, c'est le montant HT, point final.

- La mention légale qui va bien : C'est le cœur du réacteur. Votre facture doit clairement indiquer pourquoi ce régime s'applique.

La mention la plus simple et efficace reste "Autoliquidation". Elle est comprise par toutes les administrations fiscales en Europe et évite toute confusion.

Cela dit, pour plus de précision, vous pouvez tout à fait ajouter la référence légale qui correspond à votre situation.

Quelle référence légale ajouter sur la facture ?

Si la mention "Autoliquidation" fait généralement l'affaire, spécifier l'article de loi concerné est un vrai plus qui renforce la crédibilité de votre document. Le bon article dépend de la nature de la transaction.

- Pour une acquisition intracommunautaire (achat de biens dans l'UE) : Indiquez "Autoliquidation - Article 283, 1 du CGI".

- Pour une prestation de service intracommunautaire : Ajoutez "Autoliquidation - Article 196 de la directive 2006/112/CE".

- Pour des travaux de sous-traitance dans le BTP : La mention correcte est "Autoliquidation - Article 283, 2 nonies du CGI".

Ces références ne sont pas de simples détails administratifs. Elles disent clairement à l'administration fiscale dans quel cadre juridique vous opérez, ne laissant aucune place au doute.

L'étape cruciale : la validation du numéro de TVA

Avant de conclure une transaction, prendre le réflexe de vérifier le numéro de TVA de votre partenaire européen est absolument indispensable. Ne vous fiez pas aveuglément à ce que votre client ou fournisseur vous donne ; une vérification active s'impose.

Pour cela, l'outil officiel est le service VIES (VAT Information Exchange System), proposé par la Commission européenne. C'est gratuit, en ligne, et en quelques clics, vous confirmez la validité d'un numéro de TVA dans n'importe quel pays de l'UE.

Pensez à garder une preuve de cette vérification, comme une capture d'écran datée. En cas de contrôle, ce simple geste démontre votre bonne foi et le sérieux avec lequel vous gérez votre conformité. Pour aller plus loin, notre guide complet sur la facturation en autoliquidation vous donne accès à des modèles et d'autres conseils pratiques.

Intégrer l'autoliquidation dans votre déclaration de TVA

Une fois que vous avez bien en tête le mécanisme de l'autoliquidation de la TVA, il est temps de passer à la pratique : la déclaration. Tout ce processus prend forme dans votre déclaration mensuelle ou trimestrielle, la fameuse CA3. C'est le moment où la théorie s'ancre dans la réalité de vos chiffres.

Rassurez-vous, cette étape n'est pas une simple formalité administrative de plus. Elle est essentielle pour garantir la neutralité fiscale de l'opération et vous assurer d'être en règle. La logique est implacable : tout part d'une écriture comptable précise qui se répercute ensuite dans des cases bien définies de votre déclaration. Au début, cela demande un peu de concentration, mais avec l'habitude, ça devient un réflexe.

Le jeu d'écritures comptables de l'autoliquidation

Avant même d'ouvrir votre déclaration de TVA, tout se joue dans votre logiciel comptable. Dès que vous recevez une facture soumise à l'autoliquidation, vous devez enregistrer un jeu d'écritures qui traduit concrètement le principe du "reverse charge".

Prenons un cas courant : vous achetez pour 1 000 € HT de publicités en ligne à un prestataire basé en Irlande. Le taux de TVA français de 20 % s'applique, soit 200 € de TVA à gérer.

Voici comment cela se traduit en comptabilité :

- Débit du compte de charge (ex: 623000 - Publicité) pour 1 000 €.

- Débit du compte de TVA déductible (ex: 445662 - TVA déductible intracommunautaire) pour 200 €.

- Crédit du compte fournisseur pour 1 000 € (vous ne lui payez que le montant HT, c'est tout l'intérêt !).

- Crédit du compte de TVA due (ex: 445200 - TVA due intracommunautaire) pour 200 €.

Le résultat ? Les comptes de TVA due et de TVA déductible s'annulent mutuellement. Votre trésorerie n'est absolument pas impactée à ce stade. C'est une opération "blanche" qui permet à l'État de percevoir la TVA tout en vous évitant de devoir l'avancer.

Remplir la déclaration de TVA CA3 étape par étape

La déclaration CA3 n'est finalement que le reflet de ces écritures comptables. C'est votre manière de dire à l'administration fiscale : "J'ai bien compris et appliqué le mécanisme". L'erreur classique à éviter est de ne déclarer que la TVA déductible, en oubliant de la collecter. C'est le chemin le plus court vers un redressement.

Pour que ce soit plus clair, jetons un œil aux cases à remplir sur le formulaire.

Le principe est simple : le montant hors taxe de vos opérations en autoliquidation doit apparaître deux fois, une fois côté "TVA collectée" et une fois côté "TVA déductible".

Reprenons notre exemple d'achat de 1 000 € HT :

- Cadre A - Montant des opérations réalisées : Dans la ligne 03 "Acquisitions intracommunautaires", indiquez le montant HT de votre achat, soit 1 000 €.

- Dans la section "TVA brute", la ligne 2B ("Acquisitions intracommunautaires") se remplit souvent automatiquement à partir de la ligne 03. La TVA due de 200 € s'affiche ici.

- Dans la section "TVA déductible", à la ligne 19 "Dont TVA sur acquisitions intracommunautaires", reportez manuellement ces mêmes 200 €.

- Oublier la mention "Autoliquidation" sur la facture : C'est l'erreur la plus bête et pourtant, la plus répandue. Sans cette mention, votre facture n'est pas conforme. Point. L'administration fiscale peut alors remettre en cause votre droit à déduire la TVA, même si tout le reste est parfaitement en règle.

- Ne pas vérifier le numéro de TVA intracommunautaire du partenaire : Facturer en autoliquidation à une entreprise dont le numéro de TVA n'est pas valide, c'est une faute lourde. Cela annule tout le mécanisme et vous expose à un redressement, car c'est vous qui devenez redevable de la TVA qui aurait dû être facturée.

- Reporter les montants au mauvais endroit sur la déclaration CA3 : Le grand classique, c'est d'inscrire la TVA déductible sans la déclarer en face en TVA collectée. Ce déséquilibre allume une grosse lumière rouge dans les systèmes de l'administration et peut être interprété comme une tentative de tricher sur la taxe.

- Vérifier la validité du numéro de TVA de votre partenaire : Prenez le réflexe d'utiliser l'outil en ligne VIES de la Commission européenne. C'est gratuit, instantané, et ça doit devenir un automatisme avant toute facture.

- Garder une preuve de cette vérification : Une simple capture d'écran datée, enregistrée avec le dossier du client, suffit. En cas de contrôle, elle prouvera votre bonne foi.

- Confirmer la nature de l'opération : Êtes-vous certain que la transaction (achat de biens en UE, service d'un prestataire étranger, sous-traitance dans le BTP...) entre bien dans le cadre de l'autoliquidation ? Dans le doute, on vérifie.

- Émettre une facture sans TVA : Le montant total à payer doit être le montant hors taxes. Ni plus, ni moins.

- Indiquer les deux numéros de TVA : Le vôtre et celui de votre client doivent apparaître noir sur blanc.

- Ajouter la mention "Autoliquidation" : C'est la phrase magique qui justifie l'absence de TVA collectée sur la facture.

- Contrôler la conformité de la facture : Assurez-vous qu'elle est bien HT et qu'elle comporte la mention "Autoliquidation" ainsi que les deux numéros de TVA.

- Refuser une facture incorrecte : Si un fournisseur étranger vous facture de la TVA par erreur, ne la payez surtout pas ! Demandez-lui immédiatement une facture rectificative. Si vous payez cette TVA, elle ne sera tout simplement pas déductible en France.

- Inscrire le montant deux fois : Le montant HT de l'opération doit être reporté à la fois dans la section "opérations imposables" (ce qui génère la TVA collectée) et dans le calcul de votre "TVA déductible". L'un annule l'autre.

- Assurer la cohérence des données : Pour les achats de biens, vérifiez que les montants déclarés sur la CA3 sont identiques à ceux de votre état récapitulatif TVA (l'ancienne DEB).

- Identification automatique : Le logiciel sait immédiatement si une transaction est soumise à l'autoliquidation. Qu'il s'agisse d'un achat de stock en Allemagne ou d'une facture de publicité de Google Irlande, il fait le tri pour vous.

- Facturation impeccable : Il génère des factures conformes, en ajoutant systématiquement la mention "Autoliquidation" et en vérifiant que les numéros de TVA intracommunautaires sont corrects.

- Préparation des écritures comptables : Fini le casse-tête pour savoir quel compte débiter ou créditer. La plateforme prépare l'écriture comptable pour la TVA due et déductible, prête à être envoyée à votre expert-comptable.

- Aide à la déclaration : Les montants sont déjà calculés et rangés dans les bonnes cases. Remplir votre déclaration de TVA devient bien plus simple, et le risque d'oubli est quasi nul.

- Pour les transactions avec la Grande-Bretagne (Angleterre, Écosse, Pays de Galles), on ne parle plus d'opérations intracommunautaires mais d'importations ou d'exportations. L'autoliquidation de la TVA à l'importation est devenue obligatoire et se fait automatiquement au moment du dédouanement.

- L'Irlande du Nord, elle, a un statut un peu spécial. Pour les échanges de biens, elle est encore considérée comme un pays de l'UE. L'autoliquidation classique, telle qu'on la connaît pour les acquisitions intracommunautaires, reste donc la norme.

L'impact sur la trésorerie est énorme. Vous n'avancez jamais la TVA, puisque vous la déduisez au moment même où vous la déclarez. Certains experts, comme l'explique un article sur l'histoire et le potentiel de la TVA sur paulduvaux.com, pensent même qu'une généralisation de ce système pourrait simplifier l'impôt de 90 % et réduire drastiquement la fraude. Pour un e-commerçant, c'est surtout une complexité en moins dans sa gestion internationale.

L'articulation avec les autres déclarations

Attention, l'autoliquidation ne se limite pas à la CA3. Elle interagit avec d'autres déclarations, en particulier l'ancienne Déclaration d'Échange de Biens (DEB), aujourd'hui scindée entre l'enquête statistique (EMEBI) et l'état récapitulatif TVA.

Lorsque vous faites des acquisitions intracommunautaires de biens, vous devez les reporter sur votre CA3, mais aussi les détailler dans cet état récapitulatif. C'est ce qui permet aux douanes de suivre les flux de marchandises au sein de l'Union européenne.

Cette double déclaration est cruciale. L'administration fiscale ne se prive pas de croiser les données entre la CA3 et l'état récapitulatif. La moindre incohérence entre les deux peut déclencher une demande d'explication, voire un contrôle fiscal. La clé est donc d'être rigoureux et de s'assurer que les montants déclarés sur chaque support correspondent parfaitement pour une même période.

Éviter les erreurs fréquentes grâce à notre checklist

L'autoliquidation de la TVA est un mécanisme incroyablement utile, mais il ne pardonne pas l'approximation. Une petite erreur, un simple oubli, et c'est la porte ouverte à des complications qui peuvent coûter cher. Disons-le franchement : un redressement fiscal n'est jamais une bonne nouvelle, surtout quand on aurait pu l'éviter avec un peu de méthode.

Voyons ensemble quels sont les pièges les plus courants pour que vous puissiez les déjouer. Ensuite, je vous partagerai une checklist concrète, pas à pas. L'idée est simple : faire de cette obligation fiscale une simple formalité, maîtrisée et sans stress pour votre entreprise.

Les erreurs les plus courantes à ne jamais commettre

Certaines erreurs reviennent sans cesse lors des contrôles de l'administration. Les connaître, c'est déjà faire un grand pas pour ne plus jamais les commettre.

Les conséquences ne sont pas à prendre à la légère. On ne parle pas d'un simple rappel à l'ordre, mais de pénalités pour déclaration incorrecte qui peuvent grimper jusqu'à 10 % des montants concernés, sans compter les intérêts de retard. La rigueur n'est pas une option.

En fiscalité, la forme est aussi importante que le fond. Une facture ou une déclaration impeccable est votre meilleure armure en cas de contrôle.

Votre checklist de conformité pour l'autoliquidation

Pour vous aider à mettre en place des automatismes et à ne rien laisser passer, voici une checklist ultra-pratique à utiliser pour chaque opération. Considérez-la comme votre filet de sécurité pour une gestion sereine.

Avant même de commencer la transaction

Au moment d'établir votre facture (si vous êtes le vendeur)

Quand vous recevez une facture (si vous êtes l'acheteur)

Pendant votre déclaration de TVA (la fameuse CA3)

En suivant cette checklist point par point, vous transformez une procédure qui paraît complexe en une simple routine bien huilée. Vous réduisez à quasi-néant le risque d'erreurs et vous vous offrez une tranquillité d'esprit inestimable face à vos obligations fiscales.

L'automatisation : votre meilleure alliée pour une gestion sereine de la TVA

Gérer manuellement l'autoliquidation de la TVA, c'est un peu comme essayer de naviguer en haute mer avec une simple boussole. C'est répétitif, ça prend un temps fou et, soyons honnêtes, le risque de se tromper est immense. Une simple erreur sur une facture, un oubli dans les écritures comptables ou un report approximatif sur la déclaration CA3 peut vite virer au casse-tête fiscal et peser sur votre trésorerie.

Heureusement, face à cette complexité, la technologie apporte aujourd'hui des solutions redoutablement efficaces. En adoptant un outil automatisé, vous transformez cette contrainte fiscale, souvent source de stress, en un processus limpide et sécurisé. L'idée ? Vous libérer l'esprit pour vous concentrer sur ce qui compte vraiment : trouver de nouveaux clients, peaufiner vos produits et faire grandir votre entreprise.

Comment l'automatisation change la donne pour votre TVA

Un bon outil de gestion financière va bien au-delà d'un simple logiciel de facturation. Pensez-y plutôt comme un copilote fiscal dédié à votre activité en ligne.

Prenons une plateforme comme Bizyness, par exemple, pensée pour les réalités des e-commerçants. Une fois connectée à vos canaux de vente (comme Shopify ou Amazon) et à vos solutions de paiement (Stripe, PayPal), elle décortique chaque transaction en temps réel.

L'automatisation n'est plus un luxe, c'est une nécessité pour toute entreprise en ligne qui cherche à se développer sans s'épuiser. Elle peut éliminer jusqu'à 90 % des tâches manuelles liées à la TVA, ce qui réduit drastiquement le risque d'erreur humaine.

Très concrètement, voici comment un tel système vous facilite la vie au quotidien :

Un exemple concret d'automatisation en action

Imaginons que votre boutique Shopify se fournisse chez un fabricant en Espagne. Sans outil, le processus est lourd : il faut vérifier la facture, calculer la TVA à autoliquider, passer l'écriture manuellement, puis reporter scrupuleusement les montants sur la déclaration CA3.

Avec une solution automatisée, tout devient transparent. Vous passez votre commande, la facture du fournisseur est intégrée, et un outil comme Bizyness gère tout le reste en coulisses. Votre seule intervention est de valider les informations déjà pré-remplies. Le gain de temps est énorme, et votre conformité fiscale est assurée sans que vous ayez à y penser constamment.

Pour mieux saisir l'impact de ces outils, jetez un œil à notre guide pour automatiser les tâches administratives et libérer votre potentiel de croissance.

Foire aux questions sur l'autoliquidation de la TVA

Même avec les meilleures explications, l'autoliquidation de la TVA amène son lot de questions très concrètes. C'est tout à fait normal. Plongeons dans les cas pratiques les plus fréquents pour déminer le terrain et sécuriser vos opérations au quotidien.

Voyez chaque situation comme une opportunité de bétonner votre conformité et d'éviter les pièges. C'est en se posant les bonnes questions qu'on progresse.

Que faire si un fournisseur étranger me facture la TVA à tort ?

C’est un grand classique, et une situation plus courante qu'on ne l'imagine. Un fournisseur européen vous envoie une facture TTC, alors même que vous lui avez bien fourni votre numéro de TVA intracommunautaire français. La règle d'or ? Ne payez surtout pas cette TVA.

Le bon réflexe est de le contacter immédiatement. Expliquez-lui calmement que cette opération relève du mécanisme d'autoliquidation en France. Il doit vous émettre une facture rectificative, uniquement avec le montant hors taxes et la mention "Autoliquidation". Si vous payez cette TVA étrangère, vous vous tirez une balle dans le pied : non seulement elle ne sera pas déductible en France, mais en plus, cela va créer un véritable casse-tête comptable.

L'autoliquidation s'applique-t-elle avec le Royaume-Uni ?

Depuis le Brexit, les cartes ont été rebattues. Le Royaume-Uni n'étant plus dans l'Union européenne, les règles du jeu ont changé. Il faut distinguer deux cas :

Comment corriger une erreur sur une déclaration de TVA ?

L'erreur est humaine, même en compta. Si vous vous rendez compte que vous avez oublié d'autoliquider une facture ou fait une boulette sur votre déclaration CA3, pas de panique. La solution est de déposer une déclaration de TVA rectificative pour la période concernée.

Cette nouvelle déclaration va tout simplement écraser la précédente. Imaginons que vous ayez omis une acquisition intracommunautaire. Vous devrez l'ajouter sur la ligne 03, puis reporter le montant de la TVA correspondante en collecte (ligne 2B) et en déduction (ligne 19). Le plus important est d'agir vite. En prenant les devants, vous montrez votre bonne foi à l'administration fiscale, ce qui limite considérablement le risque de pénalités.

Un petit conseil d'expérience : il vaut toujours mieux corriger une erreur soi-même que d'attendre un contrôle fiscal pour le faire. Ça prouve que vous gérez votre entreprise avec rigueur.

Avoir ces quelques réflexes en tête vous permettra de gérer les subtilités de la TVA internationale avec beaucoup plus de sérénité.

Ne laissez plus la complexité fiscale freiner votre croissance. Avec Bizyness, automatisez votre facturation et vos déclarations de TVA pour vous concentrer sur votre cœur de métier. Découvrez comment Bizyness simplifie la vie des e-commerçants sur bizyness.fr.