En e-commerce, on peut être rentable sur le papier, mais avoir un compte en banque désespérément vide. C'est un paradoxe frustrant que beaucoup d'entrepreneurs connaissent : les ventes sont bonnes, la marge est là, mais il manque toujours de l'argent pour payer les factures. Ce problème a un nom : le besoin de trésorerie.

Concrètement, c'est le montant dont vous avez besoin pour faire tourner la boutique (payer les fournisseurs, les salaires, la pub) en attendant que l'argent de vos clients arrive enfin sur votre compte. C'est ce décalage permanent entre les sorties et les entrées d'argent qu'il faut apprendre à maîtriser.

Plongée dans les besoins de trésorerie d'un e-commerçant

Imaginez votre trésorerie comme le réservoir d'essence d'une voiture. Vous pouvez avoir le moteur le plus puissant du monde (des ventes qui explosent, une super rentabilité), si le réservoir est à sec, la voiture s'arrête. Brutalement. Votre besoin de trésorerie, c'est le carburant qui vous permet de continuer à rouler entre deux pleins.

C'est là tout le défi. Une boutique en ligne peut afficher des profits excellents dans ses rapports, mais se retrouver incapable de payer ses factures à la fin du mois. Comprendre ce phénomène est la première étape pour reprendre le contrôle.

Le décalage de paiement : le problème n°1 du e-commerce

À la différence d'un magasin physique où le client paie et repart avec son produit, le e-commerce a un fonctionnement qui crée des tensions de trésorerie presque par nature. Vous devez systématiquement avancer de l'argent, bien avant d'en recevoir.

- Achat des stocks : C'est la dépense la plus évidente. Vous payez vos fournisseurs aujourd'hui pour des produits que vous vendrez, au mieux, dans quelques semaines.

- Dépenses marketing : Pour attirer des clients, il faut investir. Les budgets pour vos campagnes sur Google, Facebook ou TikTok sont débités bien avant que les ventes qu'elles génèrent ne soient encaissées.

- Délais d'encaissement : C'est le coup de grâce. Les plateformes de paiement comme Stripe ou PayPal, et surtout les marketplaces comme Amazon, conservent les fonds plusieurs jours, voire semaines, avant de vous les virer.

Ce cycle crée un besoin constant de "carburant" financier pour avancer tous ces frais. En comptabilité, on appelle ça le Besoin en Fonds de Roulement (BFR), un concept que l'on va démystifier ensemble un peu plus loin.

Pour vous aider à y voir plus clair, voici un résumé des situations typiques qui plombent la trésorerie d'un e-commerçant et les premières pistes de solution.

Synthèse des causes et solutions des besoins de trésorerie

Ce tableau résume les déclencheurs courants de tensions de trésorerie pour un e-commerçant et les solutions initiales à considérer.

| Cause du besoin de trésorerie | Exemple concret en e-commerce | Solution rapide |

|---|---|---|

| Paiement des fournisseurs | Payer une commande de stock à 30 jours, alors que le stock met 90 jours à se vendre. | Négocier des délais de paiement plus longs avec les fournisseurs (60 ou 90 jours). |

| Délais d'encaissement clients | Les fonds d'Amazon sont versés toutes les 2 semaines, créant un trou de 14 jours. | Utiliser des solutions de financement qui avancent les paiements des marketplaces. |

| Saisonnalité forte | Investir massivement en stock et en publicité en octobre/novembre pour Noël. | Prévoir un crédit de trésorerie court terme ou une facilité de caisse pour passer le pic. |

| Croissance rapide | Doubler ses ventes implique de doubler ses achats de stock, ce qui vide la trésorerie. | Combiner une meilleure gestion des stocks et un financement adapté à la croissance (affacturage). |

Anticiper ses besoins de trésorerie n'est pas une simple tâche administrative. C'est un levier stratégique qui vous permet de piloter votre croissance, de saisir des opportunités et d'éviter les arrêts brutaux qui peuvent mettre en péril une entreprise, même si elle est profitable.

Pourquoi c'est devenu un sujet critique

Si le sujet a toujours été important, les dernières années ont montré à quel point les entreprises étaient vulnérables aux chocs de trésorerie. La crise sanitaire de 2020 a été un électrochoc. Rien qu'au deuxième trimestre 2020, plus de 40 % des PME françaises ont été contraintes de demander un crédit de trésorerie pour survivre aux perturbations.

Pour les e-commerçants, les montagnes russes des ventes et l'allongement des délais de paiement des marketplaces ont encore accentué ces tensions. Vous pouvez retrouver plus de détails sur l'évolution des crédits aux entreprises sur le site de l'INSEE. Cela a rendu la gestion de trésorerie non plus "importante", mais absolument vitale.

Ce guide est là pour vous aider à passer de la réaction à l'anticipation. Nous allons voir ensemble comment calculer, prévoir et surtout maîtriser vos flux financiers pour faire de votre trésorerie un véritable avantage concurrentiel.

Identifier les causes réelles de vos tensions de trésorerie

Savoir qu'on a un problème de trésorerie, c'est une chose. Mais comprendre exactement d'où il vient, c'est ce qui fait toute la différence. Soyons clairs : une tension de cash n'est pas un signe de mauvaise gestion, mais bien souvent une simple conséquence du modèle économique de l'e-commerce.

En creusant un peu, on s'aperçoit que ces causes sont souvent les mêmes et qu'on peut donc les anticiper. Il suffit de transformer ce qui ressemble à une source de stress permanente en un simple paramètre à maîtriser. En général, on peut classer ces causes en deux grandes catégories : celles qui sont liées à la structure même de votre activité, et celles qui sont dues à des événements plus ponctuels.

Les causes structurelles : le fameux besoin en fonds de roulement (BFR)

La raison la plus fondamentale de vos besoins de trésorerie se cache derrière un terme qui peut faire peur, mais qui est en réalité très simple : le Besoin en Fonds de Roulement (BFR). Pas besoin d'être expert-comptable pour piger le concept.

Le BFR, c’est tout simplement l’argent que vous devez avancer pour faire tourner la boutique. Il représente le décalage dans le temps entre le moment où vous payez vos fournisseurs et le moment où vous encaissez réellement l’argent de vos clients.

Pensez à une course de relais. Le BFR, c'est l'effort que vous devez fournir seul avant de pouvoir passer le témoin (et de voir l'argent arriver). Pour un e-commerçant, cet effort se manifeste de plusieurs manières concrètes :

- Le poids du stock : C’est la cause la plus évidente. Chaque produit qui attend sur vos étagères, c'est de l'argent qui dort. Vous avez déjà payé votre fournisseur depuis des semaines, voire des mois, mais ce cash ne reviendra qu'une fois le produit vendu et livré.

- Les délais de paiement des plateformes : Quand un client vous paie sur Shopify via Stripe, PayPal, ou même directement sur Amazon, l’argent n'atterrit pas magiquement sur votre compte pro. Il y a toujours un délai de quelques jours, parfois plus. Ce petit décalage, répété sur des centaines de ventes, crée un trou permanent dans votre trésorerie.

Ces décalages font partie intégrante du jeu de l'e-commerce. Ils ne vont pas disparaître, mais on peut les mesurer, les anticiper, et donc les maîtriser. Pour aller plus loin sur ce point, notre guide sur les délais de paiement des factures est une excellente ressource.

Les causes conjoncturelles ou événementielles

En plus de cette mécanique de fond, certains événements spécifiques peuvent créer ou aggraver un besoin de trésorerie. Contrairement aux causes structurelles, celles-ci sont liées au calendrier et à votre stratégie de croissance.

La saisonnalité en est l'exemple parfait. Pour un e-commerçant, préparer les pics comme le Black Friday ou les fêtes de fin d'année est un vrai baptême du feu pour la trésorerie. Vous devez investir massivement en stock et en publicité dès septembre-octobre, mais les revenus, eux, n'arrivent qu'à partir de fin novembre. C'est un décalage violent qui peut littéralement vider vos comptes.

Un autre déclencheur classique est la croissance rapide. C’est un "bon" problème, mais un problème quand même. Si vos ventes doublent du jour au lendemain, vos besoins en stock et vos budgets publicitaires doublent aussi. Et cet argent, il faut le sortir bien avant que les revenus supplémentaires ne soient réellement encaissés. Une telle "crise de croissance" a déjà mis à genoux des entreprises pourtant florissantes.

N'oublions pas non plus le contexte économique général. Une récente analyse de la Banque de France a montré que, même si l'accès au crédit reste possible, les défis s'accumulent. Les crédits de trésorerie ont chuté de -5,6 % et le nombre de défaillances d'entreprises a bondi pour atteindre 68 961 sur un an, dépassant la moyenne d'avant la crise Covid. Ces chiffres nous rappellent l'importance de bien anticiper ses flux financiers, car la perception des chefs d'entreprise sur leur propre trésorerie s'est elle-même dégradée. Vous pouvez consulter les détails de cette analyse de la Banque de France pour en savoir plus.

Comment construire votre plan de trésorerie prévisionnel

Maintenant que vous avez mis le doigt sur les causes de vos tensions financières, il est temps de passer à l'action. Mettre en place un plan de trésorerie prévisionnel, c'est l'étape cruciale pour reprendre le contrôle. Oubliez l'idée d'un document complexe réservé aux experts-comptables ; voyez-le plutôt comme votre tableau de bord personnel, un outil pratique pour naviguer avec plus de sérénité.

L'objectif est simple : lister toutes vos rentrées et sorties d'argent à venir. Le but ? Savoir où vous en serez dans un, trois ou six mois. C’est tout l’art du cash forecasting : anticiper votre solde bancaire pour ne plus jamais être pris au dépourvu.

Lister vos encaissements futurs

La première chose à faire est d'estimer tout l'argent qui va rentrer. En tant qu'e-commerçant, ces flux peuvent venir de plusieurs endroits, et il faut les recenser méticuleusement.

- Vos ventes prévues : Basez-vous sur vos chiffres passés, la saisonnalité et vos campagnes marketing pour projeter votre chiffre d'affaires. Surtout, n'oubliez pas d'inclure les délais de paiement des plateformes comme Stripe ou Amazon, qui peuvent créer un décalage important.

- Vos remboursements de TVA : Si vous y êtes assujetti, les crédits de TVA sont une rentrée d'argent non négligeable. Essayez d'anticiper la date de leur versement pour l'intégrer au bon moment.

- Les autres rentrées : Vous attendez un prêt ? Une subvention ? Notez tout.

Pour un e-commerçant, cette démarche est absolument fondamentale. Les délais de remboursement de la TVA pour ceux qui gèrent l'OSS/IOSS, par exemple, peuvent grimper jusqu'à 180 jours. Cela crée mécaniquement des besoins de trésorerie récurrents qu'il faut absolument prévoir. StudySmarter propose une analyse intéressante si vous souhaitez creuser le sujet.

Estimer vos décaissements à venir

Ensuite, on fait exactement le même exercice, mais pour les sorties d'argent. C'est souvent plus simple, car une bonne partie de vos charges sont fixes ou, du moins, prévisibles.

Passez en revue tout ce qui quitte votre compte pro :

- Achats de stock et paiements fournisseurs : C'est souvent le plus gros poste de dépenses pour une boutique en ligne.

- Charges de fonctionnement : Les salaires, le loyer, les abonnements à vos outils (Shopify, par exemple).

- Dépenses marketing : Vos budgets pour Google Ads, Facebook Ads, le marketing d'influence, etc.

- Impôts et taxes : La TVA à payer, l'impôt sur les sociétés, les cotisations sociales.

Pour vous aider à bien structurer tout ça, la création d'un bon modèle financier est un excellent point de départ.

La clé du succès : Votre plan de trésorerie n'a pas besoin d'être juste au centime près. L'essentiel, c'est qu'il soit réaliste, mis à jour régulièrement, et qu'il vous donne une tendance claire. Est-ce que votre trésorerie va augmenter ou chuter dans les mois à venir ? C'est la seule question qui compte.

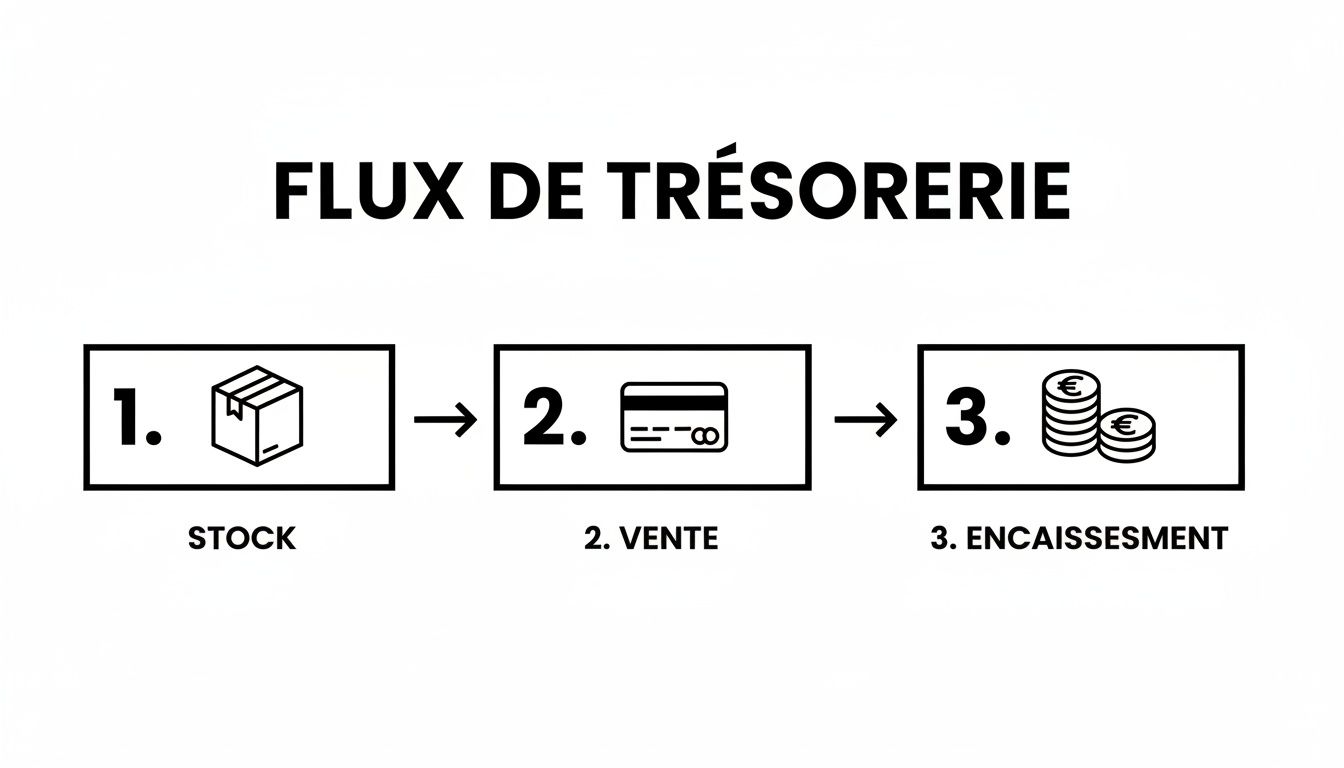

Ce schéma illustre parfaitement le cycle qui est à l'origine de vos besoins de trésorerie : ce fameux décalage entre le moment où vous achetez le stock, celui où vous le vendez, et celui où vous encaissez enfin l'argent.

En visualisant ce parcours, on comprend tout de suite que l'argent est "bloqué" dans le stock et ne redevient disponible qu'à la toute fin du processus.

L'automatisation, votre meilleure alliée pour un prévisionnel fiable

Bâtir ce plan sur un tableur, c'est un bon début. Mais soyons honnêtes, ça devient vite une corvée. La saisie manuelle est une source d'erreurs et la mise à jour vous vole un temps précieux que vous pourriez investir dans le développement de votre activité.

C'est là que des outils connectés comme Bizyness changent complètement la donne. En se synchronisant directement à vos flux de ventes (Shopify, Amazon) et à vos comptes bancaires, la plateforme automatise l'ensemble du processus pour vous.

Le plan de trésorerie se construit alors tout seul, en temps réel. Fini de jongler entre les exports de données et les formules Excel complexes. L'outil fait le travail et vous offre une vision claire et toujours à jour de vos futurs besoins de trésorerie. Vous êtes alerté bien avant qu'un problème ne se profile, transformant une tâche stressante en un véritable levier de pilotage stratégique.

Voici la version réécrite de la section, conçue pour avoir un ton humain, naturel et expert.

Libérer du cash sans chercher de financement extérieur

Avant même de penser à frapper à la porte d’une banque ou d’un investisseur, le premier réflexe, et de loin le plus rentable, est de chercher l'argent qui se cache déjà dans votre entreprise. Voyez votre activité comme un circuit d'eau : parfois, il suffit de déboucher quelques canalisations pour que tout circule de nouveau, sans avoir à ouvrir un nouveau robinet. C'est exactement ce que nous allons faire ici : optimiser vos flux pour réduire vos besoins de trésorerie.

Ces quelques ajustements, souvent plus simples qu'on ne l'imagine, peuvent libérer des milliers d'euros. Cet argent « retrouvé » vous donne une bouffée d'air frais pour investir, encaisser un coup dur, ou tout simplement dormir un peu mieux la nuit.

Allonger les délais de paiement fournisseurs

C'est sans doute le levier le plus puissant pour agir sur votre Besoin en Fonds de Roulement (BFR). Chaque jour de délai de paiement que vous arrivez à négocier avec un fournisseur, c'est un jour de plus où cet argent travaille pour vous, au lieu de dormir chez lui.

L'objectif n'est pas de se transformer en mauvais payeur, bien au contraire. Il s'agit de synchroniser vos sorties d'argent avec vos rentrées. Si vous mettez en moyenne 60 jours à vendre un produit, le payer à 30 jours vous met mathématiquement en tension. C'est un déséquilibre structurel.

Exemple concret en D2C : Une marque de cosmétiques sur Shopify négocie avec son laboratoire un paiement à 60 jours fin de mois, au lieu des 30 jours nets habituels. D'un coup, elle gagne près de 45 jours de trésorerie. Cet argent lui permet de financer sa campagne publicitaire pour la Fête des Mères sans demander un prêt court terme.

Accélérer les encaissements clients

Si payer vos fournisseurs plus tard est une bonne chose, être payé plus vite par vos clients l'est tout autant. Pour un e-commerçant, cela ne consiste pas à harceler le client final, qui paie généralement comptant, mais à huiler les rouages post-achat.

Quand vous vendez sur des marketplaces comme Amazon, vous subissez leurs cycles de paiement. C'est le jeu. Mais pour vos ventes en direct, vous avez la main. Vérifiez que vos systèmes de facturation sont carrés et que les virements depuis vos processeurs de paiement (Stripe, PayPal) sont configurés sur la fréquence la plus élevée possible. Chaque jour compte.

Pour mieux maîtriser ces concepts et structurer vos flux, comprendre les différentes manières de financer le BFR est un excellent point de départ.

Optimiser drastiquement la gestion des stocks

Votre stock, c'est littéralement de l'argent qui prend la poussière sur des étagères. Chaque produit qui ne se vend pas est une immobilisation financière qui creuse vos besoins de trésorerie. Une gestion des stocks plus fine n'est pas une option, c'est une mine d'or.

Voici quelques pistes concrètes à explorer :

- Améliorer la rotation : Plongez dans vos données pour repérer les produits « dormants » (les slow-movers). Une fois identifiés, lancez des promotions ciblées, des bundles ou des ventes flash pour les écouler et transformer ce stock en cash.

- Basculer en juste-à-temps : Discutez avec vos fournisseurs pour mettre en place des livraisons plus petites, mais plus fréquentes. Vous réduisez ainsi le montant global de stock que vous devez financer à un instant T.

- Tester le dropshipping : Pour certaines gammes de produits, le dropshipping est une solution radicale. Vous ne payez le fournisseur qu'une fois la commande passée par le client. Le besoin de financement du stock est tout simplement éliminé.

Exemple concret sur une Marketplace : Un vendeur de matériel électronique sur Amazon FBA réalise, en analysant ses ventes, que 20 % de ses références représentent 80 % de la valeur de son stock, mais seulement 10 % de ses ventes. Il décide de ne plus réapprovisionner ces produits. En trois mois, il libère plus de 15 000 € de trésorerie, qu'il réinvestit immédiatement dans ses produits stars pour éviter toute rupture de stock pendant le Prime Day.

Quand les optimisations internes ne suffisent plus pour soutenir votre élan, il est temps de regarder au-delà de vos propres ressources. Faire face à un besoin de trésorerie n’est pas un signe de faiblesse, bien au contraire. C'est souvent la preuve que vous êtes à un point d'inflexion, prêt à passer à l'échelle supérieure.

Mais attention, toutes les solutions de financement ne se valent pas. Choisir le mauvais outil peut plomber votre rentabilité avec des coûts cachés ou vous enfermer dans des contraintes rigides. Passons en revue les options les plus courantes pour un e-commerçant, des plus classiques aux plus modernes, pour vous aider à faire le bon choix.

Les solutions de financement traditionnelles

Les banques sont l'interlocuteur historique pour les besoins de trésorerie. Même si leurs portes sont parfois difficiles à pousser pour une jeune entreprise du web, leurs offres méritent d'être connues.

Le découvert bancaire autorisé : C'est la solution de dépannage par excellence. Votre banque vous autorise à passer dans le rouge jusqu'à un certain plafond. C’est simple, rapide et flexible pour un besoin ponctuel. Le problème ? Les taux d'intérêt (agios) sont souvent très élevés, ce qui en fait une solution toxique si elle s'installe dans la durée. C'est un pansement, pas un traitement de fond.

Le prêt de trésorerie à court terme : Ici, on parle d'un vrai crédit, avec un montant, une durée et des mensualités définis à l'avance. C'est l'idéal pour financer un projet précis, comme l'achat massif de stocks avant le Black Friday. Le coût est bien plus maîtrisé que celui du découvert, mais le manque de souplesse et la nécessité de présenter un dossier solide (avec plusieurs bilans) peuvent vite devenir un frein.

Le point qui fâche : Les banques traditionnelles ont été conçues pour des modèles économiques "classiques". Elles ont encore du mal à analyser le potentiel d'un e-commerce, dont la vraie valeur ne se trouve pas dans des murs ou des machines, mais dans des flux de ventes futurs et une bonne stratégie d'acquisition.

Les alternatives modernes pensées pour le e-commerce

Heureusement, le monde de la finance a évolué. De nouvelles solutions ont vu le jour, taillées sur mesure pour la dynamique de la vente en ligne. Leur point commun ? Elles s'intéressent plus à vos performances de vente qu'à vos bilans passés.

L'affacturage ou factoring

En pratique, l'affacturage consiste à "vendre" vos factures en attente de paiement à une société spécialisée, appelée le "factor". Celle-ci vous avance immédiatement une grande partie du montant, souvent entre 80 % et 95 %, puis se charge elle-même de récupérer l'argent auprès de vos clients.

Cette technique est redoutablement efficace pour supprimer les décalages de paiement, surtout si vous travaillez en B2B. Elle transforme vos créances en cash presque instantanément. Le revers de la médaille est son coût (commission + frais de gestion) et son champ d'action, principalement limité aux ventes entre professionnels avec des factures établies. Pour un e-commerçant en D2C (vente directe au consommateur), son intérêt est donc plus limité.

Le Revenue-Based Financing (RBF)

Le RBF, ou financement basé sur les revenus, est sans doute la solution qui colle le mieux à la réalité des e-commerçants aujourd'hui. Le principe est d'une clarté redoutable : un partenaire financier vous avance des fonds, et en retour, il prélève un petit pourcentage de vos revenus futurs jusqu'à ce que la somme, augmentée d'une commission fixe, soit remboursée.

- Aucune dilution de capital : Vous restez seul maître à bord. Vous ne vendez aucune part de votre entreprise.

- Flexibilité totale : Les remboursements s'ajustent à votre chiffre d'affaires. Un mois calme ? Vous remboursez moins. Les ventes explosent ? Vous remboursez plus vite. C'est aussi simple que ça.

- Processus 100 % digital et rapide : La décision de financement est souvent prise en 24 à 48 heures, simplement en connectant vos plateformes de vente (Shopify, Stripe, Amazon, etc.).

Le RBF est parfait pour financer des dépenses à retour sur investissement rapide, comme l'achat de stock ou une campagne publicitaire. Son coût est transparent et connu d'avance. Pas de taux d'intérêt qui courent, pas de garanties personnelles. C'est un financement dont le succès est directement lié au vôtre.

Comparatif des solutions de financement de trésorerie

Choisir la bonne option dépend entièrement de votre situation : la nature de votre besoin (ponctuel ou récurrent), son urgence et le modèle de votre e-commerce. Ce tableau compare les principales options pour vous aider à y voir plus clair.

| Solution de financement | Idéal pour... | Avantages | Inconvénients | Coût estimé |

|---|---|---|---|---|

| Découvert bancaire | Un besoin très ponctuel et de faible montant (quelques jours). | Simple et immédiat (si déjà négocié). | Coût très élevé (agios), plafond bas, risque d'utilisation abusive. | 7 % à 20 % (TAEG) |

| Prêt court terme | Un projet précis avec un besoin chiffré (achat de stock saisonnier). | Coût maîtrisé, mensualités fixes. | Manque de flexibilité, dossier exigeant (bilans), délais d'obtention. | 2 % à 7 % |

| Affacturage | Les e-commerçants B2B avec des délais de paiement clients longs. | Trésorerie immédiate, externalisation du recouvrement. | Coût (commissions), peu adapté au B2C, peut affecter la relation client. | 1 % à 4 % du montant facturé |

| Revenue-Based Financing (RBF) | Financer la croissance (stock, pub) pour tout type d'e-commerce. | Rapide, flexible (remboursements indexés sur les ventes), sans dilution. | Coût fixe plus élevé qu'un prêt classique si tout va bien. | 4 % à 12 % du montant financé (commission fixe) |

En résumé, les solutions traditionnelles comme le découvert ou le prêt peuvent convenir pour des besoins très spécifiques et planifiés, à condition d'avoir un historique bancaire solide. Pour financer la croissance de manière agile et rapide, des solutions modernes comme le RBF sont souvent bien plus adaptées à la réalité du e-commerce en 2026, car elles s'alignent sur votre performance réelle.

Comment Bizyness automatise votre gestion de trésorerie

Gérer la trésorerie de votre e-commerce avec des tableurs ? C'est un peu comme piloter une Formule 1 en regardant uniquement dans le rétroviseur. Vous passez votre temps à réagir aux problèmes d'hier au lieu d'anticiper les virages qui se profilent. Heureusement, transformer cette gestion en véritable avantage concurrentiel est aujourd'hui possible.

Imaginez un copilote financier entièrement dédié à votre e-commerce. Un outil qui, au-delà de simplement suivre vos chiffres, vous donne les clés pour prendre les bonnes décisions et piloter votre croissance sereinement. C'est exactement la mission de Bizyness : vous libérer du temps et de la charge mentale liés aux incertitudes financières.

Centralisez tout, en temps réel

La première étape pour reprendre le contrôle, c'est d'avoir une vision d'ensemble. Fini de jongler entre votre admin Shopify, votre compte Amazon Seller Central, vos relevés Stripe et les multiples comptes bancaires. Bizyness centralise absolument tous vos flux financiers sur un seul et même tableau de bord, simple et visuel.

Grâce à cette agrégation automatique, vous bénéficiez d’une vue à 360 degrés de votre situation, mise à jour en permanence. Vous savez précisément d'où vient l'argent, où il va et, surtout, ce qu'il vous reste réellement pour faire tourner la boutique. C’est le socle d’une gestion enfin proactive.

Anticipez les creux de trésorerie, avant même qu'ils n'existent

Visualiser votre situation actuelle, c'est bien. Prédire ce qui va se passer, c'est encore mieux. En analysant vos données historiques et vos tendances de vente, les algorithmes de Bizyness anticipent vos futurs besoins de trésorerie. En effet, l'automatisation des processus financiers par l'IA est la clé pour passer d'une vision statique à une gestion dynamique.

Concrètement, la plateforme vous alerte dès qu'elle détecte une période de tension à l'horizon.

« Alerte : D'après nos prévisions, votre solde de trésorerie risque de chuter de 15 000 € dans 6 semaines, en raison des paiements fournisseurs et du décalage d'encaissement de vos ventes de fin de mois. »

Recevoir une telle notification change complètement la donne. Fini le stress de la dernière minute. Vous avez désormais le temps de négocier un délai avec un fournisseur, de lancer une promotion pour booster les ventes, ou de préparer sereinement une demande de financement. Vous êtes aux commandes.

Simplifiez la comptabilité et les demandes de financement

L'automatisation ne s'arrête pas là. Elle révolutionne aussi la manière dont vous gérez votre comptabilité. En se connectant directement à vos canaux de vente (Shopify, Amazon, etc.), Bizyness prépare une comptabilité propre, à jour et sans effort. Chaque vente est automatiquement catégorisée avec les bons taux de TVA.

Le rapprochement bancaire devient un jeu d'enfant : L'outil fait correspondre automatiquement les transactions bancaires avec vos ventes et dépenses. Pour tout comprendre, lisez notre guide sur le rapprochement bancaire automatique.

Des déclarations de TVA (et OSS/IOSS) prêtes à l'emploi : Toutes les données sont structurées pour que votre expert-comptable puisse s'en saisir instantanément.

Un dossier de financement qui inspire confiance : Quand vous avez besoin d'un crédit pour financer vos stocks, vous pouvez fournir des données financières fiables en un clic. C'est un gain de temps précieux qui accélère considérablement l'obtention d'un prêt.

En vous déchargeant de ces tâches, l'automatisation vous rend votre temps le plus précieux. Celui que vous pouvez consacrer à la stratégie, au marketing, à l'expérience client… Bref, à tout ce qui fait vraiment grandir votre entreprise.

Questions fréquentes sur la trésorerie en e-commerce

Vous avez des questions sur la gestion de votre cash ? C'est normal. Voici les réponses claires et directes aux interrogations les plus courantes chez les e-commerçants, pour vous aider à y voir plus clair.

Concrètement, c'est quoi un besoin de trésorerie ?

Imaginez devoir payer vos fournisseurs de stock, vos campagnes publicitaires et vos salaires aujourd'hui, alors que l'argent de vos dernières ventes n'arrivera sur votre compte que dans plusieurs jours, voire semaines. Cet intervalle, c'est précisément le besoin de trésorerie.

C'est tout simplement le décalage entre vos sorties d'argent (les dépenses) et vos rentrées (les paiements clients). En e-commerce, ce décalage est quasi systématique, car vous payez presque toujours vos factures bien avant que les fonds de Stripe, Amazon ou d'autres plateformes atterrissent sur votre compte pro.

Pourquoi ma boutique est-elle rentable mais toujours à court de cash ?

Ah, le grand paradoxe de l'e-commerçant ! Votre entreprise peut afficher une excellente rentabilité sur le papier, mais se retrouver avec un compte en banque dangereusement vide. Le coupable a un nom : le Besoin en Fonds de Roulement (BFR).

Le BFR, c'est tout l'argent qui est "immobilisé" dans votre activité quotidienne et qui ne travaille pas pour vous :

- Les stocks : C'est littéralement de l'argent qui dort sur vos étagères.

- Les créances clients : C'est l'argent de vos ventes qui est encore en transit, quelque part entre la carte bancaire de votre client et votre compte.

Une forte croissance, paradoxalement, aggrave souvent ce phénomène. Plus vous vendez, plus vous devez acheter de stock, ce qui creuse votre BFR et peut vous mettre en difficulté, même avec des marges confortables.

Un BFR élevé est la cause numéro une des tensions de trésorerie pour un e-commerce en croissance. Le maîtriser est une priorité. Pensez-y : réduire vos stocks de 10 000 €, c'est comme injecter 10 000 € de cash frais et immédiat dans votre entreprise.

Comment financer un besoin de trésorerie en urgence ?

Quand le temps presse, plusieurs solutions s'offrent à vous. La plus évidente est souvent le découvert bancaire autorisé. C'est rapide, mais attention, son coût peut être très élevé et il n'est pas toujours adapté à la réalité du e-commerce.

Des solutions plus modernes, comme le Revenue-Based Financing (RBF), sont souvent bien plus pertinentes pour les boutiques en ligne. Le principe est simple : on vous avance des fonds en se basant sur la performance de vos ventes, et vous remboursez de manière flexible, en fonction de votre chiffre d'affaires. C’est parfait pour financer un coup d'accélérateur, comme un gros achat de stock ou une campagne publicitaire saisonnière.

Ne laissez plus les imprévus financiers dicter votre stratégie. Avec Bizyness, vous pouvez automatiser votre suivi, anticiper vos futurs besoins de cash et prendre des décisions basées sur des données fiables, en temps réel. Découvrez comment reprendre le contrôle sur Bizyness.fr.