Trouver des fonds pour son BFR (Besoin en Fonds de Roulement) revient à alimenter en carburant le moteur de votre e-commerce. C’est ce qui vous permet de payer vos fournisseurs et vos stocks avant même d'avoir encaissé l'argent de vos clients. Ignorer ce décalage, c'est prendre le risque de tomber en panne sèche, même si votre boutique cartonne.

Pourquoi le BFR est une question de survie pour votre e-commerce

Le Besoin en Fonds de Roulement n'est pas qu'une simple notion comptable. C'est le véritable pouls financier de votre activité. Pour faire simple, imaginez le parcours d'un de vos produits. D'abord, vous payez pour l'acheter. Ensuite, il reste stocké, et pendant ce temps, votre argent "dort" sur une étagère. Enfin, vous le vendez, mais il faut encore attendre que Stripe, Amazon ou un autre service de paiement vous vire les fonds.

Ce décalage constant entre vos dépenses et vos encaissements crée un trou de trésorerie qu'il faut combler en permanence. C'est ça, le BFR. C'est l'argent que vous devez avancer, jour après jour, pour que la machine continue de tourner.

Le danger de sous-estimer son BFR

Croire que de bonnes ventes suffisent est une erreur classique. Un pic de commandes peut même, paradoxalement, aggraver vos problèmes. Plus de ventes signifie plus de stock à acheter, donc plus d'argent à avancer. Votre besoin de financement explose. C'est un piège qui a coûté cher à de nombreux e-commerçants prometteurs.

Le contexte actuel ne pardonne plus ce genre d'imprévoyance. Les chiffres parlent d'eux-mêmes et la tendance est préoccupante :

- Le BFR moyen en France a bondi de +8 jours en 2025, après une hausse de +5 jours en 2024.

- Selon la Banque de France, 25 % des défaillances d'entreprises sont directement liées à des soucis de trésorerie, souvent aggravés par des retards de paiement.

- Avec plus de 68 000 défaillances attendues en 2026, anticiper le financement de son BFR n'est plus une option, c'est une nécessité.

Ignorer son BFR, c'est comme piloter à vue en pleine tempête. Vous pouvez avoir le meilleur produit et une stratégie marketing en béton, mais sans trésorerie, vous allez droit dans le mur.

Le BFR, un baromètre de votre performance

Loin d'être une simple contrainte, le suivi de votre BFR est en réalité un excellent indicateur de votre santé opérationnelle. Un BFR qui grimpe en flèche ? C'est souvent le signe que vos stocks s'écoulent mal ou que vos délais d'encaissement s'allongent dangereusement. À l'inverse, si votre BFR diminue ou devient négatif, bravo : votre gestion est excellente et vous financez votre croissance avec votre propre activité.

Pour un e-commerçant, une gestion des flux de trésorerie rigoureuse est donc la clé. Des outils comme Bizyness peuvent vous donner cette visibilité en temps réel, transformant une angoisse financière en un véritable levier stratégique. Ils vous aident à prévoir les creux, à optimiser vos cycles et à prendre les bonnes décisions bien avant que le manque de cash ne devienne critique.

Calculer votre BFR : les chiffres derrière votre trésorerie

Assez de théorie, passons à la pratique. Pour vraiment maîtriser votre trésorerie et trouver le bon financement, la première étape est de mesurer votre Besoin en Fonds de Roulement (BFR). Oublions les formules complexes ; la logique est en fait assez simple et repose sur trois piliers que vous gérez au quotidien dans votre e-commerce.

La formule de base, c'est celle-ci :

BFR = Stocks + Créances clients – Dettes fournisseurs

Chacun de ces postes représente de l'argent qui est soit immobilisé, soit attendu, soit dû. C'est ce décalage qui crée un besoin (ou un excédent) de trésorerie. Notre but est de transformer ces chiffres, parfois abstraits, en un véritable outil de pilotage.

Les 3 postes clés de votre BFR à la loupe

Pour calculer votre BFR, il suffit d'isoler la valeur de ces trois comptes à un instant T, par exemple à la fin de chaque mois. C'est un excellent réflexe à prendre.

Les stocks : l'argent qui dort sur vos étagères. C'est tout simplement la valeur d'achat de tous les produits que vous avez en stock, mais que vous n'avez pas encore vendus. Pour un e-commerçant, c'est souvent le nerf de la guerre. Un stock trop important, c'est de la trésorerie bloquée qui pourrait servir à financer votre marketing ou à lancer un nouveau produit. Pour aller plus loin sur ce point, je vous conseille de jeter un œil à notre guide sur le taux de rotation des stocks, un indicateur vital pour optimiser ce poste.

Les créances clients : l'argent qui est à vous, mais pas encore dans votre poche. Il s'agit de toutes les sommes facturées mais pas encore encaissées sur votre compte bancaire. Si vous vendez sur Amazon, c'est l'argent qu'Amazon conserve avant de vous le virer. Si vous avez une boutique Shopify, ce sont les montants en transit chez Stripe ou PayPal, qui prennent quelques jours à arriver.

Les dettes fournisseurs : l'argent que vous devez. Ce poste regroupe toutes les factures que vous n'avez pas encore réglées : vos fournisseurs de produits, bien sûr, mais aussi vos agences marketing, vos frais de logistique ou d'hébergement. Paradoxalement, ces dettes sont une source de financement à court terme gratuite.

Si votre BFR est positif, cela signifie que vous avez un besoin de financement : vos emplois (stocks, créances) sont plus élevés que vos ressources (dettes). À l'inverse, un BFR négatif est une excellente nouvelle. Votre modèle économique génère un excédent de trésorerie, ce qui veut dire que votre croissance s'autofinance.

Le BFR en action : exemples selon les modèles e-commerce

Le BFR n'est pas une valeur universelle ; il dépend énormément de votre façon de vendre. Pour bien comprendre comment ces trois postes interagissent, rien de tel que de comparer quelques scénarios typiques.

Le tableau ci-dessous met en lumière les différences de BFR pour trois modèles courants : une marque D2C, un vendeur sur marketplace et un éditeur de logiciel.

Comme vous pouvez le voir, la boutique D2C et le vendeur FBA ont le même besoin de 35 000 €, mais pour des raisons très différentes. L'un est plombé par un stock important, l'autre par les délais de paiement d'Amazon combinés à des fournisseurs exigeants.

Le vendeur de logiciels, lui, est dans une situation idéale avec un BFR négatif de 1 000 €. Ses clients paient d'avance (via les abonnements) pour un service dont les coûts sont réglés plus tard. C'est un modèle qui génère naturellement de la trésorerie.

Ces exemples le montrent bien : calculer votre BFR est le meilleur diagnostic que vous puissiez faire. Il révèle immédiatement vos points faibles et vous indique où concentrer vos efforts. Faut-il réduire les stocks ? Accélérer les encaissements ? Ou renégocier les délais de paiement avec vos fournisseurs ? La réponse est dans ces chiffres.

Analyser les solutions bancaires traditionnelles

Quand le calcul de votre BFR affiche un chiffre positif, le premier réflexe, quasi pavlovien, est de se tourner vers sa banque. C'est la voie la plus classique et la plus connue pour financer son besoin en fonds de roulement. Il faut dire que les banques disposent d'un arsenal de solutions à court terme qui, sur le papier, semblent taillées pour combler un trou de trésorerie passager.

Ces options agissent comme des rustines financières. Elles sont conçues pour vous donner une bouffée d'oxygène immédiate lorsque le décalage entre vos sorties et vos rentrées d'argent devient trop inconfortable.

Le découvert autorisé et la facilité de caisse

Le découvert autorisé est sans doute la solution la plus répandue. Concrètement, c'est une ligne de crédit que la banque vous accorde sur votre compte pro, vous permettant de passer dans le rouge jusqu'à un certain plafond. La facilité de caisse, quant à elle, est une cousine du découvert, mais pensée pour des besoins encore plus courts, typiquement sur une quinzaine de jours par mois au maximum.

Le grand avantage ? Une fois en place, c'est simple et rapide. Mais attention aux revers de la médaille, car ils sont de taille :

- Des coûts qui piquent : Les agios, ces fameux intérêts débiteurs, peuvent vite grimper et plomber votre rentabilité, surtout si le découvert s'installe dans la durée.

- La caution personnelle quasi systématique : Votre banquier vous demandera très souvent de vous porter caution personnellement. En cas de faillite de l'entreprise, c'est votre patrimoine personnel qui est engagé.

- Une fausse sensation de sécurité : Le découvert agit comme un antalgique. Il soulage la douleur (le manque de cash) sans jamais traiter la cause, et peut créer une dépendance très coûteuse.

Le crédit de trésorerie à court terme

Autre solution sur l'étagère de la banque : le crédit de trésorerie. C'est un prêt dédié, d'une durée qui excède rarement un an, pour financer un besoin bien identifié. Par exemple, l'achat d'un gros stock en prévision des fêtes de fin d'année.

À la différence du découvert, le montant et la durée sont définis à l'avance. Le taux d'intérêt est souvent plus attractif, mais la mise en place est plus laborieuse. Il faut monter un dossier solide et votre banquier va éplucher vos bilans.

Soyons clairs : ces solutions traditionnelles sont souvent un pansement sur une jambe de bois. Elles répondent à un besoin urgent de liquidités, mais ne s'attaquent jamais à la racine du problème : un cycle d'exploitation qui crée un BFR structurellement trop élevé.

La frilosité des banques face au modèle e-commerce

Le véritable écueil pour nous, e-commerçants, c'est que les banques traditionnelles ont un mal fou à comprendre nos modèles économiques. Une activité 100 % digitale, avec des stocks parfois dématérialisés ou une forte dépendance à des géants comme Amazon, est souvent perçue comme volatile et risquée. Leur grille d'analyse n'est tout simplement pas adaptée. Vous cherchez des astuces pour mieux négocier avec votre conseiller ? Notre comparatif des banques professionnelles peut vous aider à préparer le terrain.

Cette méfiance n'est pas qu'une impression, les chiffres le confirment. Une étude récente sur le financement des entreprises met en lumière un resserrement notable. Si 96 % des PME obtiennent leurs crédits d'investissement, ce taux tombe à 85 % pour les crédits de trésorerie – précisément ceux dont on a besoin pour financer le BFR. Et avec la hausse des taux, le coût de ces financements pèse de plus en plus lourd. Pour creuser le sujet, vous pouvez consulter les données complètes sur le financement des entreprises.

Pour résumer, si les solutions bancaires peuvent dépanner en urgence, elles constituent rarement une stratégie viable pour financer la croissance d'un e-commerce. Elles sont chères, difficiles à obtenir et ne règlent rien sur le fond. Heureusement, le monde de la finance a évolué et des alternatives bien plus adaptées à nos métiers existent aujourd'hui.

Découvrir les financements alternatifs pensés pour le e-commerce

Soyons honnêtes : pour beaucoup d'entreprises du numérique, la porte des banques traditionnelles reste souvent fermée. Les modèles d'affaires digitaux, rapides et immatériels, ne rentrent pas toujours dans les cases des analyses de risque classiques. Heureusement, le monde de la finance a évolué et de nouvelles solutions, bien plus agiles, ont vu le jour spécifiquement pour financer le BFR des e-commerçants.

Contrairement à un prêt bancaire qui s'appuie sur des bilans passés et des garanties physiques, ces financements modernes parlent votre langue. Ils analysent ce qui compte vraiment pour votre activité : vos flux de ventes, l'efficacité de vos publicités, la fidélité de vos clients. Ils sont conçus pour comprendre la croissance digitale, pas pour la freiner.

Voyons ensemble les options les plus pertinentes qui s'offrent à vous, bien loin des sentiers battus de la banque.

Le Revenue-Based Financing (RBF) : un partenaire de croissance

Le Revenue-Based Financing (RBF), ou financement basé sur les revenus, est sans doute l'innovation la plus intéressante pour les business en ligne. Le principe est simple : vous recevez une avance de trésorerie, et vous la remboursez en versant un petit pourcentage de vos revenus futurs, jusqu'à ce que le montant soit soldé.

C'est la solution parfaite pour financer des dépenses qui génèrent directement de la croissance, comme l'achat de stocks avant une grosse saison ou l'augmentation de votre budget publicitaire.

Les points forts du RBF sont évidents :

- Rapidité : L'analyse de votre dossier se fait en connectant vos outils (Shopify, Stripe, vos comptes publicitaires...). Le financement peut être sur votre compte en 48 à 72 heures.

- Flexibilité : Les remboursements suivent le rythme de votre activité. Un mois de ventes plus faible ? Votre mensualité baisse. Un pic d'activité ? Vous remboursez plus vite, sans pénalité.

- Pas de dilution du capital : Vous ne vendez aucune part de votre entreprise. Vous gardez 100 % du contrôle. Un point non négociable pour de nombreux fondateurs.

Le RBF n'est pas un prêt, c'est un partenariat. Le financeur parie sur votre succès futur, ce qui aligne complètement ses intérêts avec les vôtres. C'est un vrai changement de paradigme par rapport à une banque qui se concentre avant tout sur le risque.

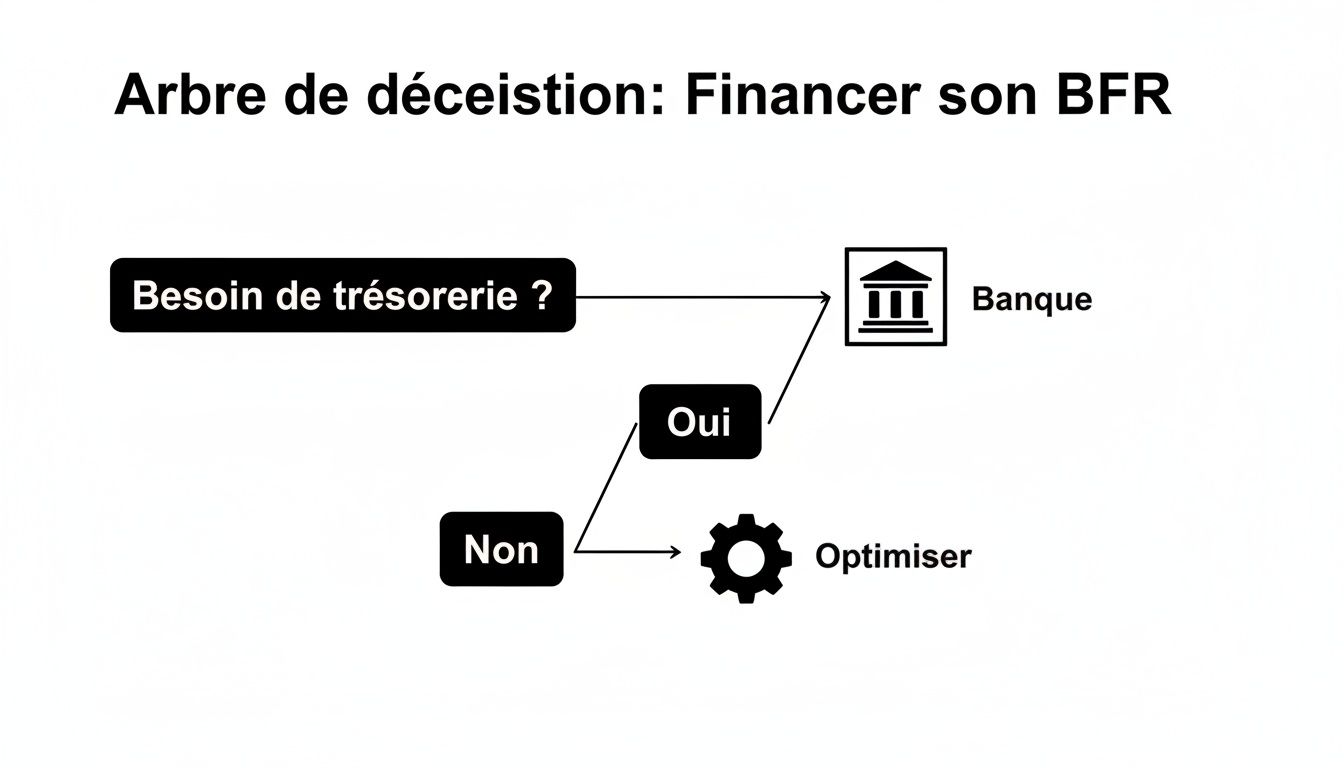

Cet arbre de décision très simple résume bien le premier choix à faire : chercher un financement externe ou optimiser ses propres processus.

Comme le montre ce schéma, avant même de penser à un financement, il faut se demander si on ne peut pas d'abord optimiser sa gestion en interne.

L'affacturage : transformez vos factures en cash

Plus connu, l'affacturage (ou "factoring") s'est aussi modernisé pour le e-commerce. Le concept : vous cédez vos factures en attente de paiement à une société spécialisée, le "factor". En retour, elle vous verse immédiatement une grosse partie de leur montant, souvent entre 80 % et 95 %.

C'est ensuite le factor qui se charge de récupérer l'argent auprès de votre client. Une fois le paiement reçu, il vous restitue le solde, moins sa commission. Pour un e-commerçant qui vend sur des marketplaces imposant des délais de paiement de 14 jours ou plus, c'est un moyen très concret d'accélérer ses rentrées d'argent.

C'est la solution à envisager si votre BFR est plombé par des créances clients importantes et des délais qui s'allongent.

Le crowdlending : la force du collectif

Le crowdlending, ou prêt participatif, est une autre piste. Ici, vous ne vous adressez pas à une seule entité, mais à une communauté de prêteurs (particuliers et professionnels) via une plateforme en ligne dédiée.

Cette approche est particulièrement adaptée pour financer un projet précis et bien identifié : l'achat d'un stock important pour une nouvelle collection, par exemple, ou le lancement d'une campagne marketing ambitieuse.

Le processus est souvent un peu plus long que le RBF, car il faut présenter un dossier solide pour convaincre la communauté des prêteurs. L'avantage, c'est que les taux peuvent être compétitifs. C'est aussi une excellente opération de communication pour votre marque.

Pour vous aider à y voir plus clair, voici un tableau qui résume les caractéristiques de chaque solution.

Comparatif des solutions de financement du BFR

Chaque solution a donc ses avantages et ses inconvénients. Le "meilleur" choix n'existe pas dans l'absolu ; il n'y a que le choix le plus pertinent pour votre situation actuelle, l'urgence de votre besoin et votre vision à long terme.

Voici une version retravaillée de la section, conçue pour sonner plus naturelle et experte, comme si elle était rédigée par un spécialiste du e-commerce.

Votre plan d'action pour réduire le BFR sans financement

Avant même de penser à chercher des fonds extérieurs pour financer votre BFR, la première étape, la plus saine et rentable, est de le réduire à la source. C’est une approche offensive qui va solidifier les fondations financières de votre e-commerce pour de bon. En agissant directement sur les composantes de votre BFR, vous reprenez véritablement les rênes de votre trésorerie.

Ce plan d'action s'articule autour de trois leviers concrets que vous pouvez activer dès aujourd'hui. Chacun d'eux vise à resserrer le décalage entre vos sorties et vos rentrées d'argent, allégeant ainsi la pression sur votre cash-flow.

Levier 1 : Accélérer les encaissements clients

L'argent que vos clients vous doivent est le carburant le plus direct de votre activité. Chaque jour gagné sur ce délai de paiement réduit mécaniquement votre BFR. Pour un e-commerçant, tout se joue dans l'optimisation du tunnel de paiement et dans la rigueur des relances.

Voici plusieurs tactiques à déployer pour y arriver :

- Bien choisir ses processeurs de paiement : Ne vous arrêtez pas aux commissions. Le plus important est le délai de virement des fonds sur votre compte. Des plateformes comme Stripe virent l'argent en 2 à 3 jours, ce qui est infiniment plus intéressant que les 14 jours (voire plus) imposés par certaines marketplaces.

- Proposer un escompte pour paiement rapide : Si vous opérez en B2B, offrir une petite remise, de l'ordre de 1 % à 2 %, pour un paiement sous 10 jours au lieu de 30 peut faire des merveilles. Le coût de cet escompte est souvent bien inférieur à celui d'un financement.

- Automatiser la facturation et les relances : Un outil de gestion comme Bizyness permet de générer et d'envoyer les factures dès la commande validée, sans aucune latence. Il peut aussi automatiser les relances pour les impayés, une tâche chronophage mais vitale pour garder un BFR sous contrôle.

La dégradation du BFR est un vrai poids pour la compétitivité. Des études sectorielles récentes montrent des délais de paiement client (DSO) alarmants, atteignant 72 jours dans la santé ou 68 jours dans le BTP. Pour les e-commerçants, surtout ceux qui vendent à l'international, cette tendance peut vite devenir un casse-tête. Ce n'est pas pour rien que 45 % des directeurs financiers voient l'optimisation du BFR comme une priorité stratégique.

Levier 2 : Optimiser la gestion des stocks

Pour un e-commerce qui vend des produits physiques, le stock est souvent le principal coupable de l'explosion du BFR. C'est de l'argent qui dort sur vos étagères. Chaque produit qui ne se vend pas est une opportunité manquée et un boulet pour votre trésorerie.

Un stock bien géré est un stock qui tourne vite. L'objectif n'est pas d'avoir zéro stock, mais d'avoir le bon produit, au bon moment, et en juste quantité.

Pour y parvenir, concentrez-vous sur des méthodes qui ont fait leurs preuves :

- Analysez la performance de vos produits (méthode ABC) : Classez vos références en trois groupes. Les produits "A" (environ 20 % de votre catalogue) génèrent 80 % de vos ventes ; ne tombez jamais en rupture sur ceux-là. À l'inverse, les produits "C" sont des "stocks dormants" qui plombent votre cash. N'hésitez pas à faire des promotions agressives pour les liquider.

- Définissez un stock de sécurité minimaliste : Calculez le stock juste nécessaire pour couvrir les ventes entre deux commandes fournisseurs, en y ajoutant une petite marge de sécurité. Le "sur-stockage par précaution" coûte une fortune.

- Pensez flux tendu ou dropshipping : Pour certains produits, le dropshipping peut complètement éliminer le poste "stock" de votre BFR. Pour votre propre stock, négociez avec vos fournisseurs des livraisons plus fréquentes mais en plus petites quantités. Cela réduira drastiquement votre niveau de stock moyen.

Levier 3 : Allonger les délais de paiement fournisseurs

C'est le troisième levier, et il est souvent sous-estimé : utilisez vos dettes fournisseurs comme une source de financement gratuite. Obtenir des délais de paiement plus longs de la part de vos partenaires est une technique redoutablement efficace pour alléger votre BFR.

Bien sûr, cette démarche doit être menée avec tact pour ne pas abîmer vos relations commerciales.

La clé, c'est la négociation et la confiance mutuelle. Voici comment aborder le sujet :

- Montrez votre fiabilité : Un fournisseur sera bien plus ouvert à la discussion si vous avez un historique de paiement irréprochable.

- Négociez en contrepartie de volumes plus importants : Si vous prévoyez d'augmenter vos commandes, c'est l'argument parfait pour demander un allongement des délais de 30 à 45, voire 60 jours.

- Jouez la transparence : Expliquez à vos partenaires clés que cet aménagement vous aidera à mieux financer votre croissance. Une croissance qui, à terme, leur profitera aussi avec des commandes plus conséquentes.

Dans ce plan d'action, n'oubliez pas que mettre en place des stratégies de fidélisation de la clientèle est essentiel. Des clients fidèles génèrent des revenus prévisibles, ce qui simplifie énormément la gestion de trésorerie et la planification des achats.

En combinant ces trois leviers – encaissements plus rapides, stocks allégés et délais fournisseurs allongés – vous attaquez le BFR à la racine. Chaque petite amélioration sur l'un de ces postes a un impact direct et positif sur votre cash disponible. Un outil de pilotage comme Bizyness vous donnera la visibilité en temps réel pour mesurer l'effet de vos actions et ajuster le tir en continu.

Vos questions fréquentes sur le BFR en e-commerce

La gestion financière d’un site e-commerce, et surtout la notion de BFR, peut vite devenir un casse-tête. Pour vous aider à y voir plus clair et à piloter sereinement votre activité, voici des réponses concrètes aux questions qui reviennent le plus souvent sur le sujet.

C'est quoi un "bon" BFR pour mon e-commerce ?

On aimerait tous avoir une réponse simple, mais la vérité est que cela dépend de votre modèle. Pour un e-commerçant qui gère son propre stock, un BFR représentant entre 15 et 30 jours de chiffre d’affaires est généralement un bon indicateur de santé. Mais plus que le chiffre brut, c’est sa stabilité qui compte. Votre objectif ? Le garder le plus bas et le plus constant possible.

Si vous êtes en dropshipping ou que vous vendez des produits dématérialisés, la situation est différente. Un BFR négatif est même un excellent signe. Concrètement, cela veut dire que votre activité génère de la trésorerie avant même d'avoir à payer vos fournisseurs. Vous financez ainsi votre croissance avec l'argent de vos clients.

Quel est l'impact réel des délais de paiement des marketplaces sur mon BFR ?

C'est un point crucial. Les délais de virement de 14 jours ou plus pratiqués par des mastodontes comme Amazon ou Cdiscount peuvent vous mettre en difficulté. Même si le client a payé, l'argent n'est pas encore sur votre compte. Il est en transit.

Ce décalage crée ce qu'on appelle une créance client et fait grimper mécaniquement votre BFR. Vous devez absolument intégrer ce délai dans votre prévisionnel de trésorerie. C'est la seule façon de vous assurer que vous pourrez payer vos fournisseurs, vos charges et vos salaires à temps, sans mettre votre cash-flow dans le rouge.

L'argent qui "dort" sur une marketplace est une créance client qui pèse directement sur votre trésorerie. Pour tout vendeur sur ces plateformes, c'est l'un des postes à surveiller comme le lait sur le feu.

Le RBF, une bonne idée pour financer mes stocks ?

Oui, absolument. Le Revenue-Based Financing (RBF) est une solution très pertinente pour financer un achat de stock important ou une grosse campagne d'acquisition. Le gros avantage, c'est la rapidité : vous obtenez les fonds en quelques jours, sans diluer votre capital. Mieux encore, les remboursements s'adaptent à vos revenus réels.

Le revers de la médaille, c'est que le coût est souvent plus élevé qu'un prêt bancaire traditionnel. Le RBF est donc particulièrement adapté si vous avez un historique de ventes stable et que vous avez besoin de cash rapidement pour sauter sur une opportunité de croissance.

Concrètement, comment un outil comme Bizyness peut-il m'aider à réduire mon BFR ?

Un outil d'automatisation financière comme Bizyness agit à plusieurs niveaux pour vous aider à reprendre le contrôle. D'abord, il accélère vos encaissements. Grâce à la facturation et au suivi automatisés, vous réduisez le temps où l'argent est "dehors" et donc le poids de vos créances clients.

Ensuite, il vous donne une vision limpide et en temps réel de ce que vos clients vous doivent et de ce que vous devez à vos fournisseurs. Cette visibilité est la clé pour mieux négocier vos délais de paiement et prendre les bonnes décisions. Enfin, des données financières propres et à jour, c'est un gage de crédibilité énorme quand vous allez voir des financeurs.

Reprenez le contrôle de votre BFR et sécurisez la gestion financière de votre e-commerce. Bizyness automatise votre comptabilité pour vous offrir une vision claire de votre trésorerie et vous faire gagner un temps précieux.

Découvrez comment Bizyness peut transformer votre gestion financière dès aujourd'hui.