Le calcul de la TVA intracommunautaire, à première vue, peut sembler complexe. Pourtant, tout repose sur une logique assez simple : entre professionnels européens, on facture hors taxes (HT). C'est ensuite à l'acheteur de jouer son rôle et de gérer la TVA dans son propre pays.

Ce système, c'est ce qu'on appelle l'autoliquidation. Son but est de fluidifier les échanges au sein de l'Union européenne. Pour que tout fonctionne sans accroc, une seule chose est absolument indispensable : un numéro de TVA intracommunautaire valide pour chaque entreprise impliquée dans la transaction.

Les bases à connaître pour bien calculer la TVA intracommunautaire

Avant même de sortir la calculatrice, il faut bien comprendre les quelques concepts clés qui encadrent ces transactions. Avoir des bases solides, c'est la meilleure façon d'éviter les erreurs classiques et de sécuriser ses opérations commerciales.

Pour vous y retrouver, voici un petit lexique des termes essentiels à maîtriser.

Lexique rapide de la TVA intracommunautaire

Ce tableau est une bonne boussole pour naviguer dans les méandres administratifs. Maintenant, explorons un peu plus en détail ces notions.

Le numéro de TVA : bien plus qu'un simple identifiant

Ce fameux numéro de TVA intracommunautaire n'est pas juste une ligne de plus sur vos factures. C'est la clé qui active tout le mécanisme fiscal des échanges européens. Si votre client ne vous fournit pas un numéro valide, vous n'avez tout simplement pas le droit de lui émettre une facture HT.

En France, sa structure est pensée pour être sécurisée et traçable :

- Le code pays : FR pour la France, bien sûr.

- La clé informatique : deux chiffres qui servent de code de contrôle pour valider le numéro.

- Le numéro SIREN : les neuf chiffres bien connus qui identifient votre entreprise.

Grâce à cette composition, on peut vérifier quasi instantanément que son partenaire commercial est bien un professionnel assujetti à la TVA dans son pays.

L'autoliquidation : le principe du miroir fiscal

Le pilier du système, c'est l'autoliquidation. Pensez-y comme un transfert de responsabilité. Au lieu que ce soit vous, le vendeur, qui collectiez la TVA pour l'État français, c'est votre client qui va la déclarer (et la déduire en même temps) auprès de sa propre administration fiscale.

Pour un acheteur français qui importe un bien, l'opération est totalement neutre pour sa trésorerie, mais elle doit absolument apparaître sur sa déclaration de TVA. C'est une simple écriture comptable, mais obligatoire.

Ce mécanisme a été mis en place pour une raison très pratique : éviter aux entreprises d'avoir à s'immatriculer à la TVA dans chaque pays de l'UE où elles trouvent des clients. C'est une simplification administrative énorme, à condition d'en maîtriser les règles du jeu.

Livraison ou acquisition : attention au vocabulaire

Dans le jargon fiscal, les mots ont un sens très précis. Les confondre peut vite mener à des erreurs sur vos déclarations.

Quand vous vendez des biens depuis la France à une entreprise dans un autre pays de l'UE, on parle de livraison intracommunautaire. Votre facture doit être émise HT, et il vous faudra conserver la preuve que les biens ont bien quitté le territoire français pour justifier cette exonération.

À l'inverse, si vous achetez des biens à un fournisseur allemand, italien ou espagnol, vous réalisez une acquisition intracommunautaire. Vous recevrez donc une facture HT de sa part, et ce sera à vous de calculer et d'autoliquider la TVA française correspondante.

Ces principes s'appliquent aussi aux prestations de services, même si les règles peuvent parfois différer un peu. Pour les auto-entrepreneurs, la situation peut être encore plus spécifique à cause des seuils de franchise en base. Si c'est votre cas, n'hésitez pas à consulter notre guide complet sur la TVA pour les auto-entrepreneurs pour y voir plus clair.

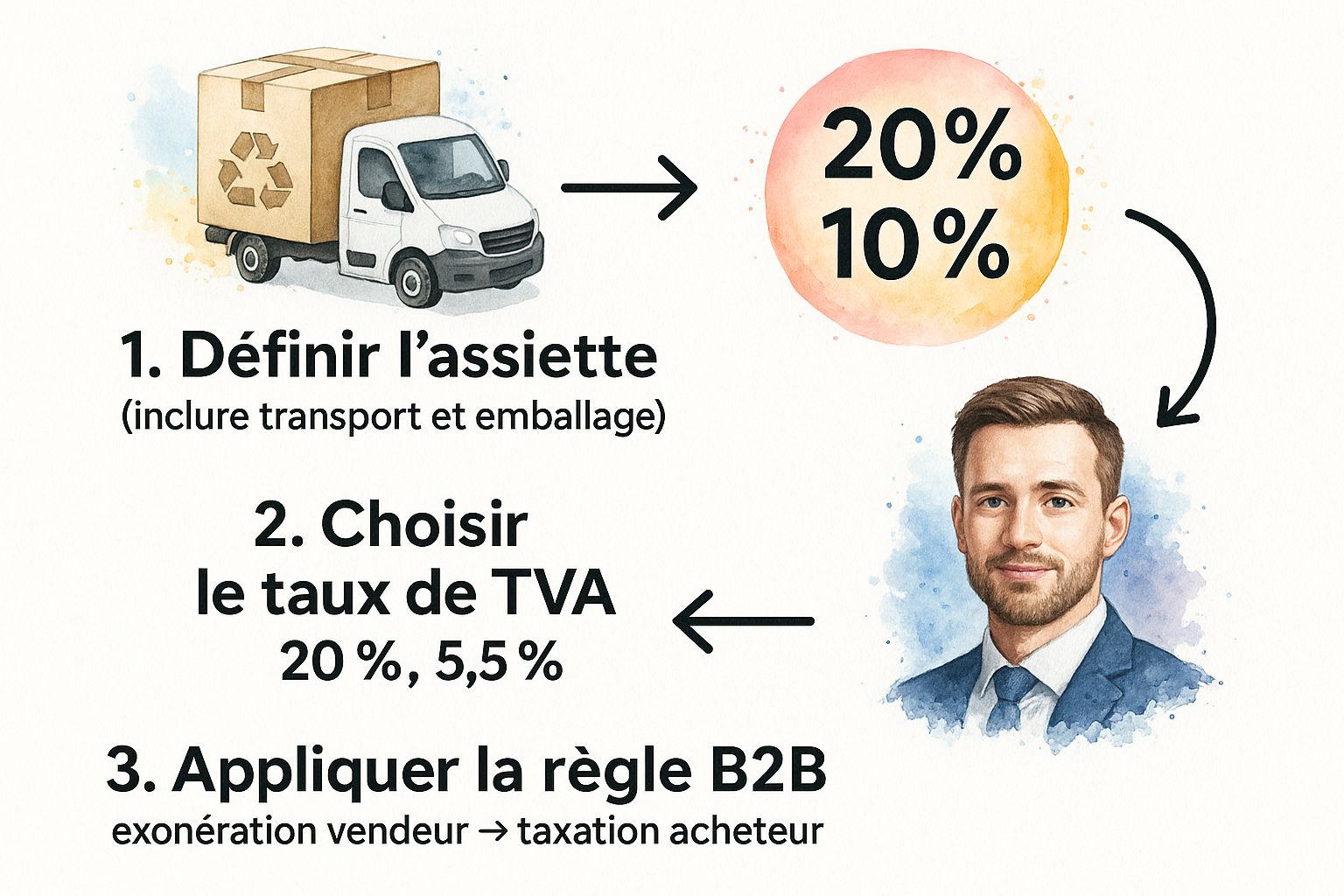

Bien définir la base de calcul et le taux de TVA

Pour que votre calcul de TVA intracommunautaire soit juste, il faut partir sur de bonnes bases. C'est non négociable. Avant même de penser à une formule, deux éléments sont à valider avec la plus grande rigueur : l'assiette imposable (la base de calcul) et le taux de TVA qui s'applique. Une petite erreur sur l'un de ces piliers, et c'est toute votre déclaration qui peut tomber à l'eau.

Le premier réflexe est donc de construire correctement cette assiette imposable. Attention, elle ne se résume pas au simple prix de vente de votre produit ou service. Beaucoup d'entreprises se font piéger en oubliant d'intégrer les frais accessoires, qui sont pourtant bien soumis à la TVA.

Définir l'assiette imposable avec précision

Concrètement, l'assiette de la TVA, c'est le montant total que votre client vous verse pour le bien ou la prestation que vous lui fournissez. Il est crucial d'y inclure systématiquement tous les coûts annexes que vous lui refacturez.

Pensez notamment à bien ajouter :

- Les frais de transport et de livraison.

- Les frais d'emballage non consignés.

- Les assurances que vous avez pu souscrire pour le compte de votre client.

- Toutes les commissions ou courtages liés à la transaction.

En résumé, si un coût est directement lié à la vente et figure sur la facture, il doit faire partie de votre base de calcul hors taxes. C'est une source d'erreur classique qui peut mener à des redressements fiscaux.

La règle d'or pour un calcul de TVA intracommunautaire sans accroc est simple : si un coût est facturé au client et qu'il est indissociable de la vente principale, il fait partie de l'assiette imposable. On ne le traite jamais à part pour la TVA.

Choisir le taux de TVA approprié

Une fois que votre base de calcul est bien ficelée, il faut lui appliquer le bon taux de TVA. En France, ces taux ont évolué, ce qui a eu un impact direct sur la comptabilité des entreprises gérant des flux internationaux. On se souvient par exemple du passage du taux normal de 19,6 % à 20 % en 2014, qui a nécessité une mise à jour des paramétrages.

Aujourd'hui, les taux principaux que l'on manipule sont 20 % (normal), 10 % (intermédiaire), et 5,5 % (réduit). Pour une piqûre de rappel, vous pouvez consulter l'historique de la TVA en France sur Wikipedia.

Dans le cas des échanges B2B au sein de l'Union européenne, le mécanisme de l'autoliquidation est la norme. Cela signifie que la transaction est exonérée de TVA dans le pays du vendeur, car c'est l'acheteur qui la déclarera et la paiera dans son propre pays. C'est un système ingénieux pour éviter la double imposition et simplifier les flux commerciaux.

L'infographie ci-dessous résume bien cette logique à suivre pour ne pas se tromper.

Ce visuel le montre clairement : il faut procéder par étapes. D'abord, on sécurise la base de calcul. Ensuite, on identifie le bon taux. Enfin, on applique la règle spécifique au B2B. Avoir ce cheminement en tête est la clé pour fiabiliser chaque opération.

Ventes et achats dans l'UE : comment s'y retrouver dans les calculs ?

Allez, on rentre dans le vif du sujet : comment calculer cette fameuse TVA intracommunautaire pour vos factures et vos déclarations ? La logique change complètement que vous soyez vendeur ou acheteur. Bien comprendre ces deux cas de figure est la clé pour que vos échanges européens restent en règle.

Quand vous vendez, on parle de livraison intracommunautaire, et la règle d'or est l'exonération de TVA. À l'inverse, lorsque vous achetez, il s'agit d'une acquisition intracommunautaire, et c'est le mécanisme de l'autoliquidation qui entre en jeu. Voyons ça de plus près avec des exemples clairs.

Le cas de la livraison intracommunautaire (une vente B2B)

Bonne nouvelle : lorsque vous vendez un produit ou un service à un client professionnel dans un autre pays de l'Union européenne, c'est très simple. Votre facture doit être émise hors taxes (HT).

La formule est on ne peut plus directe :

Montant facturé = Prix de vente HT

Le montant de TVA est donc de 0 €. C'est un point crucial : votre facture doit impérativement porter la mention "Exonération de TVA - Article 262 ter I du CGI" et, bien sûr, les numéros de TVA intracommunautaire des deux entreprises.

Prenons un exemple concret :

Votre société française vend une licence logicielle à une entreprise en Espagne pour 2 500 € HT.

- Prix de vente HT : 2 500 €

- TVA facturée : 0 €

- Montant total à régler par le client : 2 500 €

N'oubliez pas de reporter cette opération sur votre déclaration de TVA (dans la case "Livraisons intracommunautaires") et sur votre Déclaration d'Échanges de Biens (DEB) ou de Services (DES).

Le cas de l'acquisition intracommunautaire (un achat B2B)

Là, le scénario est différent. Quand vous êtes l'acheteur, vous recevez une facture HT de votre fournisseur européen. C'est à vous d'appliquer le principe de l'autoliquidation de la TVA française.

Qu'est-ce que ça veut dire ? En bref, vous devez vous-même calculer la TVA française, la déclarer comme si vous l'aviez collectée, puis la déduire immédiatement sur la même déclaration. L'opération est totalement neutre pour votre trésorerie, mais elle doit absolument figurer dans votre comptabilité.

Voici comment ça se passe :

- D'abord, calculez la TVA française : Appliquez simplement le taux de TVA en vigueur en France (le plus souvent 20 %) sur le montant HT de votre achat. La formule est

Montant TVA = Montant d'achat HT x Taux de TVA français. - Ensuite, déclarez et déduisez : Sur votre déclaration de TVA (le formulaire CA3), vous allez inscrire ce montant à deux endroits : dans la section "TVA collectée" et dans la section "TVA déductible".

Un autre exemple pour illustrer :

Votre entreprise achète des composants électroniques à un fournisseur allemand pour 10 000 € HT.

- Montant HT de la facture : 10 000 €

- Calcul de la TVA à autoliquider (taux de 20 %) : 10 000 € x 0,20 = 2 000 €

- Dans votre déclaration : Vous déclarez 2 000 € de TVA collectée ET 2 000 € de TVA déductible. L'impact final est de 0 €.

Cette gymnastique comptable peut paraître un peu déroutante au début, mais elle devient vite un réflexe. Pour vous faciliter la vie, sachez qu'il existe des outils performants. Vous pouvez d'ailleurs vous renseigner sur les avantages d'un calcul de tva automatique pour dire adieu aux erreurs de saisie et gagner un temps précieux.

L'autoliquidation est une écriture blanche, une opération à somme nulle. Pourtant, son oubli est l'une des erreurs les plus fréquemment épinglées par l'administration fiscale lors des contrôles. Soyez donc particulièrement rigoureux avec chaque acquisition intracommunautaire.

Bien déclarer pour éviter les mauvaises surprises

https://www.youtube.com/embed/K1r8Y3fwLpc

Avoir les bonnes formules de calcul, c’est parfait. Mais ça ne représente que la moitié du chemin. L’autre moitié, tout aussi cruciale, consiste à s’assurer que chaque transaction est impeccablement documentée et déclarée. La rigueur administrative est votre meilleure alliée pour éviter les redressements en cas de contrôle fiscal.

Ici, on ne parle plus seulement de chiffres. Il s'agit de valider vos partenaires, de respecter scrupuleusement les délais et de transmettre les bonnes informations aux autorités. C'est le filet de sécurité qui justifie chaque opération.

La validation VIES : un réflexe à avoir

Avant même de penser à émettre une facture hors taxe à un client européen, il y a un passage obligé : vérifier la validité de son numéro de TVA intracommunautaire. Ce n'est pas une simple formalité administrative, c’est la condition sine qua non pour avoir le droit d'appliquer l'exonération de TVA.

Pour cela, l'outil officiel est le service VIES (VAT Information Exchange System), mis à disposition par la Commission européenne. Le bon réflexe ? Faites une capture d'écran du résultat positif au moment de la transaction et archivez-la précieusement. C'est votre preuve.

Sans cette preuve de validation, l'administration fiscale peut tout à fait considérer que l'exonération n'était pas justifiée. Le couperet tombe alors : elle vous réclamera le paiement de la TVA française sur la vente. C'est une précaution simple qui protège votre trésorerie.

Maîtriser les déclarations périodiques

Une fois la transaction sécurisée et validée, vous devez en informer l'administration fiscale via des déclarations spécifiques. Ces documents permettent de suivre les flux de biens et de services au sein de l'Union européenne. Les négliger, ou mal les remplir, vous expose à des pénalités.

Il y a principalement deux déclarations à connaître :

- La Déclaration d'Échanges de Biens (DEB) : Elle est obligatoire pour toutes les livraisons de marchandises physiques que vous envoyez vers un autre État membre.

- La Déclaration Européenne de Services (DES) : Celle-ci concerne les prestations de services que vous fournissez à un client professionnel basé dans un autre pays de l'UE.

D'ailleurs, la structure même du numéro de TVA intracommunautaire français, qui intègre une clé de contrôle calculée à partir du numéro SIREN, montre bien l'importance que l'administration accorde à la traçabilité. Cette rigueur souligne à quel point il est essentiel de déclarer correctement ces échanges chaque mois. Pour creuser le sujet, n'hésitez pas à consulter des informations complémentaires sur la structure et les obligations liées à la TVA intracommunautaire.

Chacune de ces déclarations a ses propres seuils et ses propres échéances, généralement fixées au 10ème jour ouvrable du mois suivant l'opération. Soyez vigilant, car un oubli est vite arrivé et peut être considéré comme une infraction. Au final, ces documents sont tout aussi importants que votre déclaration de TVA habituelle.

Les pièges à éviter avec la TVA intracommunautaire

La TVA intracommunautaire, sur le papier, c'est un mécanisme plutôt logique. Mais dans la pratique, l'expérience montre que de petits oublis peuvent vite se transformer en gros problèmes. Mieux vaut connaître les erreurs classiques pour les anticiper et sécuriser ses échanges avec ses partenaires européens.

Un des risques les plus fréquents, et qui peut coûter cher, est de ne pas pouvoir justifier l'exonération de TVA sur vos ventes. Il ne suffit pas d'émettre une facture hors taxes ; il faut absolument prouver que les marchandises ont bien traversé la frontière. Sans cette preuve, l'administration fiscale peut tout à fait requalifier l'opération en vente locale et vous réclamer la TVA correspondante.

La preuve de transport : votre bouclier en cas de contrôle

Pour prouver que la livraison a bien eu lieu dans un autre pays de l'UE, le document roi reste le justificatif de transport. Pour le transport routier, on parle de la fameuse lettre de voiture (CMR), qui doit être signée par le transporteur et votre client. C'est elle qui atteste noir sur blanc que les biens ont été pris en charge en France et livrés à destination.

Mon conseil : ne traitez jamais la CMR comme un simple bout de papier administratif. Archivez précieusement une copie de chaque document de transport. C'est votre seule assurance en cas de contrôle fiscal pour justifier l'exonération de TVA.

Acomptes et avoirs : attention à la cohérence

Les acomptes et les avoirs demandent une vigilance particulière. Si vous demandez un acompte pour une future livraison intracommunautaire, la règle est la même : il doit être facturé hors taxes. Pensez bien à faire figurer les numéros de TVA des deux entreprises sur votre facture d'acompte.

Pour un avoir, c'est l'effet miroir. S'il annule une partie ou la totalité d'une facture de vente intracommunautaire (qui était donc en HT), l'avoir doit lui aussi être émis hors taxes. La cohérence entre la facture et l'avoir est cruciale pour que votre comptabilité reste carrée.

Les erreurs que l'on voit tout le temps

À force de pratiquer, on voit certaines erreurs revenir sans cesse. Gardez cette petite liste en tête, elle pourrait vous épargner bien des complications.

- Facturer de la TVA à un pro européen. C'est le grand classique. Si votre client B2B a un numéro de TVA valide, votre facture doit être en hors taxes. Point final.

- Oublier d'autoliquider la TVA sur un service. Vous payez un abonnement à un logiciel irlandais ? Même si l'opération est blanche financièrement, vous devez autoliquider la TVA française sur votre déclaration.

- Se tromper de case sur la déclaration CA3. Les opérations intracommunautaires ont leurs lignes bien spécifiques. Une erreur de saisie peut facilement déclencher des alertes et des demandes d'explication de l'administration.

- Omettre les frais annexes dans la base de calcul. N'oubliez pas que les frais de port ou d'emballage font partie intégrante de la base imposable. Pour tout savoir sur ce sujet, je vous recommande notre guide complet sur la gestion de la TVA sur les frais de port.

En adoptant ces quelques réflexes, la gestion de la TVA intracom deviendra vite une routine bien rodée plutôt qu'une source d'angoisse. Tout est une question de rigueur et d'anticipation.

Les questions qui reviennent sur la TVA intracommunautaire

Passons maintenant aux interrogations courantes, celles qu'on se pose tous au moment de gérer la TVA sur des transactions européennes. Voici des réponses claires et directes, tirées de la pratique, pour vous aider à naviguer ces situations sans commettre d'impairs.

Que faire si le numéro de TVA de mon client est invalide ?

C'est un grand classique, et une situation qui demande une réaction immédiate. Si après vérification sur le service VIES, le numéro de TVA de votre client européen s'avère invalide, une seule règle d'or : ne facturez surtout pas en exonération de TVA.

Si vous passez outre, l'administration fiscale française ne verra pas une vente intracommunautaire, mais une simple vente locale. Conséquence ? Vous serez redevable de la TVA française sur le montant facturé. La meilleure approche est donc de contacter votre client sans attendre pour qu'il vous communique un numéro valide ou qu'il fasse le nécessaire pour le réactiver. C'est une sécurité de base pour votre trésorerie.

Un numéro de TVA reçu par email ne doit jamais être pris pour argent comptant. Le réflexe à adopter, c'est la vérification systématique dans la base VIES avant toute première facture. C'est non négociable et ça vous évitera de gros maux de tête. Pas de numéro valide, pas d'exonération. Point.

Comment facturer un service en ligne à une entreprise de l'UE ?

Pour les services dématérialisés – on parle ici de vente de logiciels, de formations en ligne, de conseil à distance, etc. – le mécanisme reste le même. C'est le principe de l'autoliquidation par votre client professionnel qui prime.

Vous devez donc émettre votre facture hors taxes. Mais pour que tout soit en règle, il est impératif d'y ajouter une mention spécifique qui justifie cette absence de TVA.

Voici la formule consacrée à faire figurer sur votre facture :

- « Autoliquidation par le preneur - Article 196 de la Directive 2006/112/CE »

Cette petite phrase, l'air de rien, transfère officiellement la responsabilité de la TVA à votre client. C'est un détail crucial pour la validité de votre comptabilité et celle de votre partenaire commercial.

Faut-il faire une DEB ou une DES ?

Là, on touche à un point fondamental. Ne pas confondre la Déclaration d'Échanges de Biens (DEB) et la Déclaration Européenne de Services (DES) est essentiel. Cette erreur peut vite fausser vos déclarations et attirer l'attention de l'administration.

Pour faire simple et ne plus jamais hésiter :

- La DEB, c'est pour les marchandises physiques. Pensez produits, matériel, matières premières... tout ce qui franchit physiquement une frontière au sein de l'UE.

- La DES, comme son nom l'indique, est réservée aux prestations de services que vous rendez à des entreprises situées dans d'autres pays de l'Union.

Pourquoi cette distinction est-elle si critique ? Tout simplement parce que les seuils, les informations à fournir et les fréquences de déclaration ne sont absolument pas les mêmes. Se tromper de déclaration, c'est un peu comme vouloir envoyer un colis avec un timbre pour une lettre : ça ne passera pas et ça créera des anomalies que le fisc n'aura aucun mal à repérer.

Pour automatiser la gestion de votre TVA et garantir la conformité de vos factures sans effort, Bizyness est l'outil pensé pour vous. Simplifiez votre comptabilité et concentrez-vous sur ce qui compte vraiment : votre activité. Découvrez Bizyness dès aujourd'hui.