Vous avez fait une vente, le client a payé, mais l'argent n'apparaît toujours pas sur votre compte. À la place, vous voyez ce fameux statut : en cours bancaire. Pas de panique, c'est une situation tout à fait normale, et même saine, pour tout e-commerçant. Loin d'être le signe d'un problème, c'est simplement la preuve que votre argent est en chemin.

Comprendre ce que signifie une transaction en cours

Imaginez que l'argent de votre client est un colis que vous avez expédié. Le statut en cours bancaire signifie simplement que ce colis a quitté l'entrepôt (le compte de votre client ou d'une marketplace), mais qu'il n'a pas encore été livré à votre porte (votre compte pro).

Cette période d'attente, qui peut parfois être source de stress, est en réalité une étape standard et sécurisée du système financier. C'est le temps nécessaire pour que les fonds traversent les différents réseaux et points de contrôle avant d'atterrir chez vous.

Pourquoi ce délai est une étape normale

Le truc, c'est que l'argent ne se téléporte pas. Entre le moment où votre client clique sur "Payer" et celui où vous voyez le solde de votre compte augmenter, les fonds transitent par plusieurs intermédiaires. On parle ici des processeurs de paiement comme Stripe ou PayPal, mais aussi des réseaux interbancaires.

Chacun de ces acteurs a son propre rôle : vérifier la validité du paiement, s'assurer qu'il n'y a pas de fraude et confirmer que tout est en ordre.

On a tendance à croire que les transferts d'argent sont instantanés, mais c'est un mythe. Le statut « en cours bancaire » représente une série de validations essentielles qui protègent tout le monde, l'acheteur comme le vendeur. Ce n'est pas un retard, c'est une assurance qualité.

Plutôt que de voir ce délai comme un bug, voyez-le comme la confirmation que le processus se déroule exactement comme prévu. D'ailleurs, la mécanique est bien différente de celle d'un virement classique. Pour mieux saisir les nuances, notre guide sur les risques du virement instantané vous éclairera sur les différences de traitement.

Pour vous aider à y voir plus clair, faisons le point sur les situations où vous croiserez le plus souvent ce statut.

Scénarios courants de transactions en cours bancaire

Le tableau ci-dessous synthétise les cas de figure les plus fréquents où vos fonds seront en transit. Il vous donne aussi une idée des délais moyens observés dans la pratique, pour que vous puissiez mieux anticiper.

| Type de transaction | Acteurs impliqués | Délai moyen constaté |

|---|---|---|

| Paiement client par carte | Client, Shopify/WooCommerce, Stripe, votre banque | 2 à 7 jours ouvrés |

| Virement d'une marketplace | Amazon/Etsy, leur banque partenaire, votre banque | 3 à 14 jours selon la plateforme |

| Remboursement à un client | Vous, votre processeur de paiement, la banque du client | 5 à 10 jours ouvrés |

Comme vous le voyez, ces délais sont incompressibles et font partie intégrante du business en ligne. Les connaître vous permet de mieux gérer votre trésorerie et d'éviter les mauvaises surprises.

Pourquoi vos fonds restent en transit

Contrairement à ce qu'on pourrait penser, un paiement en ligne n'est pas instantané. Quand vous faites une vente, l'argent ne saute pas directement du compte de votre client au vôtre. Il y a tout un voyage sécurisé entre les deux. Le statut en cours bancaire correspond simplement à la durée de ce trajet. Ce n'est pas un blocage, mais une série de vérifications indispensables pour que tout se passe bien.

En fait, l'argent quitte rarement le compte du client pour atterrir sur le vôtre dans la minute. Il passe par plusieurs intermédiaires qui s'assurent de valider, sécuriser et router la transaction. Ce délai, c'est la garantie que le paiement est légitime et bien confirmé. Une sécurité pour vous, comme pour votre acheteur.

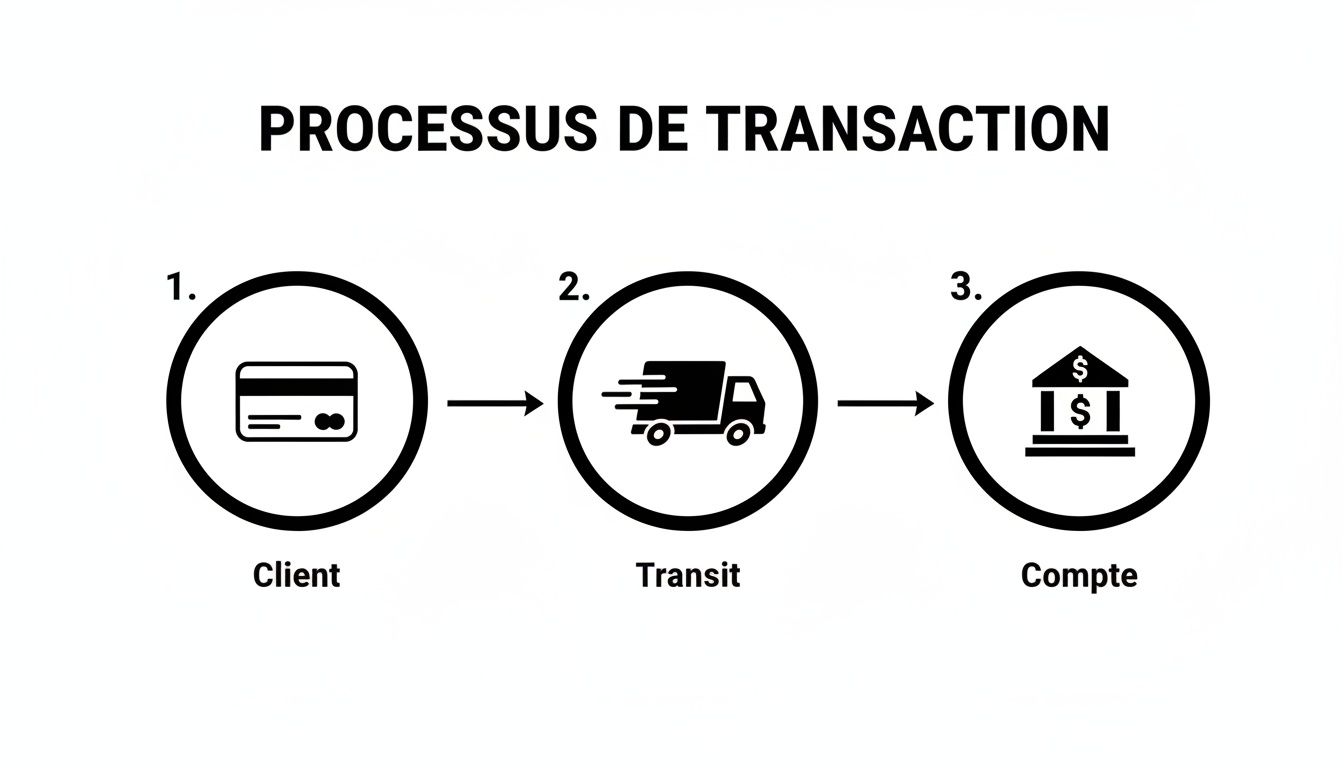

Cette petite infographie résume bien le parcours : l'argent part du client, transite, puis arrive enfin sur votre compte.

L'image du camion est une excellente métaphore. Pendant que les fonds sont "sur la route", ils subissent une batterie de contrôles avant d'être livrés. Mais alors, que se passe-t-il concrètement pendant ce voyage ?

Les délais interbancaires standards

La raison la plus fréquente est toute simple : les banques ont leurs propres horaires et ne travaillent qu'en jours ouvrés. Un paiement que vous recevez un vendredi soir, par exemple, ne sera souvent traité par les réseaux bancaires que le lundi, voire le mardi suivant. Ça ajoute mécaniquement quelques jours d'attente.

Ce système peut paraître un peu lent, c'est vrai, mais c'est une machine bien huilée qui gère des milliards de transactions chaque jour de manière sûre et ordonnée. Imaginez La Poste : elle ne livre ni les dimanches, ni les jours fériés. Pour les banques, c'est un peu le même principe.

Les contrôles anti-fraude et la vérification

La sécurité est l'autre grande raison de ce délai. Chaque transaction déclenche une cascade de vérifications automatiques pour flairer les activités suspectes. C'est une étape cruciale pour vous protéger.

Les processeurs de paiement comme Stripe analysent plus de 100 signaux différents en quelques millisecondes pour évaluer le risque d'un paiement. Si une transaction sort de l'ordinaire, elle peut être mise en pause pour un examen manuel. C'est ce qui protège votre entreprise des paiements frauduleux et des litiges coûteux.

Un exemple typique ? Un client qui utilise une carte bancaire émise dans un pays très différent de son adresse de livraison. Le système va probablement tiquer et marquer la transaction pour une vérification. Cette petite pause est en réalité un bouclier actif pour votre trésorerie.

Les cycles de paiement des plateformes

Pour finir, la plupart des plateformes e-commerce ont leur propre calendrier de versements. Elles regroupent vos ventes sur une certaine période, puis vous font un seul virement groupé.

- Amazon : La marketplace fonctionne typiquement sur un cycle de 14 jours. Vos ventes des deux dernières semaines sont additionnées, puis virées en une seule fois sur votre compte.

- Shopify Payments : C'est souvent plus rapide, mais il faut tout de même compter en général 2 à 4 jours ouvrés en France entre le moment où le client paie et celui où l'argent arrive réellement sur votre compte.

- Stripe : La configuration par défaut prévoit des virements quotidiens avec un délai de transit de 2 jours, mais cela peut changer selon votre secteur d'activité ou l'ancienneté de votre compte.

Ces cycles sont pensés pour vous simplifier la vie, notamment la comptabilité, et pour réduire les frais de transaction. C'est aussi pour cette raison que le solde affiché sur votre boutique ne colle jamais parfaitement avec le solde de votre compte en banque.

Voici la section réécrite avec un ton naturel et expert, tout en respectant l'ensemble des consignes.

L'impact sur votre trésorerie et votre comptabilité

Le statut en cours bancaire est bien plus qu'une simple ligne sur un relevé. Pour un e-commerçant, c'est la source d'un décalage parfois vertigineux entre les ventes affichées et l'argent qui dort réellement sur le compte de l'entreprise. C'est précisément ce flou qui empêche d'avoir une vision claire et juste de sa santé financière.

Mettons-nous dans une situation que vous connaissez sûrement. Votre tableau de bord Shopify affiche fièrement 10 000 € de ventes pour la semaine écoulée. Une bonne nouvelle ! Sauf qu'en jetant un œil à votre compte pro, vous ne voyez que 6 000 € qui ont été crédités. Les 4 000 € restants ? Ils sont quelque part entre la vente et la banque, dans ce fameux état transitoire.

Ce n'est pas anodin. Vous pourriez penser disposer de 10 000 € pour régler vos fournisseurs, lancer de nouvelles campagnes publicitaires ou payer les salaires. La réalité, c'est que vous n'en avez que 6 000. Cet écart, s'il n'est pas maîtrisé, rend toutes vos prévisions de trésorerie complètement caduques.

Le rapprochement bancaire, un véritable casse-tête

Ce délai de traitement transforme le rapprochement bancaire en un cauchemar logistique. Votre mission, si vous l'acceptez : faire le lien entre des dizaines, voire des centaines de commandes individuelles sur votre boutique, et des virements groupés qui n'arrivent que plusieurs jours plus tard, nets de frais.

Sans un suivi rigoureux, savoir quelle vente correspond à quel virement devient un travail de détective. C'est la porte ouverte aux oublis, aux erreurs de saisie et, surtout, à une perte de temps phénoménale.

Cet enjeu est d'autant plus grand dans le contexte économique actuel. Pour donner une idée de l'ampleur des flux financiers, les encours de crédits aux particuliers en France ont atteint 1 537 milliards d'euros fin janvier 2026. Pour un e-commerçant sur Shopify ou Amazon, cette activité intense se traduit par un volume de transactions toujours plus grand à réconcilier. Vous pouvez suivre l'évolution de ces chiffres sur le site de la Banque de France.

La solution : le compte comptable transitoire

Alors, comment gérer proprement ces 4 000 € manquants dans notre exemple ? La pratique comptable la plus saine est d'utiliser ce qu'on appelle un compte transitoire (ou compte d'attente).

Le principe est assez simple :

- Au moment de la vente : On enregistre la totalité des 10 000 € comme une créance dans ce compte transitoire. L'argent n'est pas encore en banque, mais il est bien dû à l'entreprise.

- Au moment du virement bancaire : Lorsque les 6 000 € arrivent enfin sur votre compte, on les sort du compte transitoire pour les enregistrer sur votre compte bancaire classique.

- Un suivi en temps réel : Le solde du compte transitoire – ici, 4 000 € – représente à tout moment le montant exact de votre argent qui est encore en cours bancaire.

Le compte transitoire n'est pas une simple astuce de comptable. C'est un outil indispensable pour garder une vision juste de votre situation, isoler les fonds en transit et, surtout, éviter de prendre des décisions sur la base de chiffres de trésorerie qui ne reflètent pas la réalité.

Faire l'autruche face à ce décalage est risqué. Vous pourriez vous retrouver dans l'incapacité de payer une facture importante, en pensant à tort que les fonds étaient disponibles. Pire encore, un mauvais suivi de vos encaissements peut entraîner des déclarations de TVA erronées et, à terme, des complications fiscales qui coûtent cher.

Gérer vos fonds en attente sur Shopify, Amazon et Stripe

Pour bien piloter son entreprise, il faut savoir où se trouve son argent, à tout moment. Ça peut paraître compliqué de suivre un paiement en cours bancaire sur les grandes plateformes e-commerce, mais rassurez-vous : chacune propose des outils de suivi très précis. Il suffit de savoir où regarder pour transformer cette incertitude en une information claire et directement utilisable pour votre gestion.

Chaque plateforme, que ce soit Shopify, Amazon ou Stripe, a sa propre logique et son propre tableau de bord. Une fois que vous maîtrisez ces interfaces, vous pouvez suivre chaque euro, depuis le clic d'achat du client jusqu'à son arrivée sur votre compte en banque. C'est un vrai gain de sérénité.

Retrouver vos fonds sur Shopify

Sur Shopify, tout se passe principalement dans l'interface Shopify Payments. Pour vraiment en tirer le meilleur, il est utile de bien comprendre comment fonctionne Shopify dans sa globalité.

Concrètement, pour voir où en sont vos virements, la manipulation est simple :

- Depuis votre interface d'administration Shopify, rendez-vous dans la section Finances.

- Cliquez ensuite sur Versements (ou Payouts en anglais).

- Et voilà ! Vous avez sous les yeux la liste de tous les virements, qu'ils soient déjà partis ou à venir. Vous y verrez le détail des commandes incluses, les frais qui ont été déduits, et surtout, la date estimée à laquelle l'argent atterrira sur votre compte.

Cette vue est fondamentale, car elle vous montre la différence entre votre chiffre d'affaires brut et le montant net que vous toucherez réellement.

Suivre les virements sur Amazon Seller Central

Amazon, de son côté, opère sur un cycle de paiement bien plus long, qui est généralement de 14 jours. L'argent de vos ventes est donc conservé pendant cette période avant de vous être versé.

Pour suivre ce flux, le chemin est le suivant :

- Connectez-vous à votre compte Seller Central.

- Dans le menu, allez sur Rapports, puis choisissez Paiements.

- Le tableau de bord qui s'affiche est très complet. Il vous indique le solde total, la date du prochain virement, et surtout un détail précis de toutes les transactions, des différents frais Amazon (commissions, frais FBA, etc.) et des éventuelles réserves mises de côté.

Anticiper sa trésorerie est impossible sans comprendre ce cycle. Vos fonds peuvent en effet rester « en cours » pendant deux semaines complètes.

Distinguer les soldes sur Stripe

Stripe est le moteur de paiement qui se cache derrière de nombreuses plateformes. Son tableau de bord est une mine d'or d'informations, à condition de bien comprendre la différence cruciale entre le solde en attente et le solde disponible.

Jetez un œil à cette capture d'écran du tableau de bord des virements (Payouts) de Stripe, qui l'illustre parfaitement.

Le solde en attente correspond à l'argent des transactions récentes, qui n'est pas encore finalisé et prêt à être viré. Le solde disponible, lui, représente la somme que vous pouvez recevoir dès le prochain virement programmé. Vous pouvez suivre chaque virement de manière individuelle et connaître sa date d'arrivée prévue.

Cette distinction est la clé pour une gestion proactive. Pensez-y comme ça : le solde en attente, c'est le chiffre d'affaires de demain ; le solde disponible, c'est la trésorerie d'aujourd'hui. Les établissements de paiement comme Stripe structurent ces flux justement pour sécuriser chaque étape du processus.

Toutes ces données, qu'elles viennent de Stripe, Shopify ou Amazon, sont en réalité des micro-versions de ce que l'on observe à l'échelle nationale. Par exemple, les publications de la Banque de France sur les encours bancaires donnent le pouls de l'économie tout entière. Ce sont ces informations macro-économiques qui permettent à des outils comme Bizyness d'affiner leurs algorithmes de rapprochement bancaire. Pour les curieux, vous pouvez consulter les statistiques de la Banque de France.

Gagnez en clarté sur votre trésorerie grâce à l’automatisation avec Bizyness

Suivre à la main chaque transaction en cours bancaire, c’est un peu comme essayer de reconstituer un puzzle géant sans l’image du modèle. Entre les virements de Shopify, les cycles de paiement d’Amazon et les soldes de Stripe, on passe un temps fou à traquer des chiffres, avec un risque d’erreur à chaque ligne. Heureusement, il y a une façon bien plus simple de reprendre le contrôle.

C'est là que l'automatisation change complètement la donne. En branchant vos outils de vente directement à une plateforme financière comme Bizyness, vous transformez ce casse-tête quotidien en un système parfaitement huilé. Fini les après-midi perdus sur des tableurs et les rapprochements manuels qui n'en finissent plus.

Comment Bizyness réconcilie vos flux pour vous

Bizyness se synchronise directement avec vos comptes Shopify, Amazon, Stripe et vos autres canaux de vente. La plateforme aspire automatiquement toutes les données de transaction : les ventes, bien sûr, mais aussi les remboursements et, surtout, les fameux frais prélevés à la source.

Cette connexion directe permet de résoudre un problème que tous les e-commerçants connaissent. Prenons un exemple tout simple :

- Vous voyez un virement de 4 850 € arriver de Stripe sur votre compte pro.

- Sans outil, impossible de savoir à quoi ce montant correspond exactement. Est-ce le total des ventes d'hier ? De la semaine dernière ?

- Avec Bizyness, l'information est instantanée : ce montant provient de 5 000 € de ventes brutes, desquelles ont été déduits 150 € de frais de transaction.

La plateforme fait ce travail de rapprochement pour vous, sans que vous ayez à lever le petit doigt. Chaque euro est suivi, expliqué et correctement classé.

Une trésorerie en temps réel et des comptes impeccables

En automatisant tout ce processus, Bizyness vous apporte une visibilité financière que vous ne pourriez jamais atteindre manuellement. Les montants qui sont encore « en cours bancaire » sont isolés de manière intelligente dans des comptes d'attente dédiés.

Concrètement, vous savez à tout moment quelle part de votre argent est réellement disponible sur votre compte et quelle part est encore en transit. Cette vision précise de votre trésorerie vous aide à prendre de meilleures décisions et à éviter les mauvaises surprises comme un découvert inattendu.

Les avantages se font sentir partout dans votre gestion :

- Des déclarations de TVA toujours justes : Les calculs se basent sur les ventes réelles et les bonnes dates, ce qui vous protège d'erreurs coûteuses.

- Un Fichier des Écritures Comptables (FEC) parfait : Votre expert-comptable reçoit un fichier propre et déjà structuré, qu'il n'a plus qu'à intégrer. Le bonheur !

- Un gain de temps phénoménal : Vous pouvez enfin vous consacrer à ce qui compte vraiment : développer votre boutique et faire grandir votre chiffre d'affaires.

Pour une gestion plus saine et une trésorerie plus fluide, l'automatisation des processus financiers par l'IA est aujourd'hui une alliée de taille. Si vous voulez creuser le sujet, n'hésitez pas à consulter notre guide complet pour mettre en place votre propre rapprochement bancaire automatique.

Questions fréquentes sur les transactions en cours

Même en comprenant le principe, le statut en cours bancaire laisse souvent perplexe face à des situations très concrètes. On se pose tous les mêmes questions : cet argent est-il vraiment à moi ? Quand va-t-il arriver ? Que se passe-t-il s'il y a un problème ?

C’est normal de s'interroger. Faisons le point sur les doutes les plus courants pour que vous puissiez gérer tout ça sereinement.

Une transaction en cours peut-elle échouer ?

Oui, c'est une possibilité. Heureusement, ce n'est pas le cas le plus fréquent, mais il faut garder cette éventualité en tête. Une transaction peut très bien passer du statut « en cours » à « échouée » ou « annulée ».

Le plus souvent, un paiement échoue pour des raisons assez simples :

- Fonds insuffisants : C’est la cause numéro un. Au moment où la banque tente de finaliser le prélèvement, le compte du client n'est pas assez approvisionné.

- Suspicion de fraude : Les systèmes de sécurité, que ce soit ceux de Stripe ou de la banque du client, peuvent repérer une activité qui sort de l'ordinaire. Par précaution, ils bloquent le paiement.

- Informations incorrectes : Une petite coquille dans le numéro de carte, la date d’expiration ou le code CVC peut passer le premier filtre, mais être rejetée lors de la vérification finale.

- Opposition sur la carte : Le client a peut-être fait opposition sur sa carte (perte, vol) entre le moment de l'achat et la capture finale des fonds.

La leçon à retenir ? Ne considérez jamais un paiement « en cours » comme de l'argent définitivement dans votre poche tant qu'il n'est pas visible sur votre relevé bancaire.

Combien de temps mes fonds restent-ils en transit depuis une marketplace ?

Là, les délais peuvent vraiment faire le grand écart. Chaque marketplace a ses propres règles du jeu pour les paiements, pensées pour sécuriser les transactions de leur côté et optimiser leur propre comptabilité.

Pour vous donner une idée concrète avec les plateformes les plus connues :

- Amazon : Le cycle de paiement par défaut est de 14 jours. L'argent de vos ventes est donc mis en réserve pendant deux semaines avant d'être viré.

- Etsy : Ici, vous avez la main. Vous pouvez opter pour des virements quotidiens, hebdomadaires, bimensuels ou mensuels. Une fois le virement lancé, comptez ensuite 3 à 5 jours ouvrés de transit bancaire.

- Cdiscount Marketplace : La plateforme procède aux paiements trois fois par mois, soit environ tous les 10 jours.

Connaître ces délais est indispensable pour construire un prévisionnel de trésorerie qui tient la route.

Comment mon comptable doit-il gérer ces opérations ?

Pour un expert-comptable, un montant en cours bancaire est une petite gymnastique intellectuelle : c'est un revenu que vous avez bien généré, mais qui n'est pas encore encaissé. La bonne méthode consiste à utiliser un compte comptable transitoire, souvent un compte de la classe 5 comme le 512 ou le 580.

Utiliser un compte transitoire, c'est la méthode la plus propre pour suivre les fonds en attente. On enregistre la vente à sa date réelle, tout en montrant que l'argent n'est pas encore sur le compte en banque. Ça permet de déclarer le chiffre d'affaires sur la bonne période, même si l'encaissement est décalé.

Et c'est précisément là que l'automatisation change la donne. Un outil comme Bizyness gère ce va-et-vient en coulisses pour vous. Il repère les ventes, les classe dans ce compte d'attente, et fait le lien automatiquement lorsque le virement de la marketplace arrive enfin. Pour votre comptable, c'est un temps précieux de gagné et l'assurance d'une comptabilité juste, sans casse-tête de rapprochement.

Avec Bizyness, gérer les transactions en cours bancaire n'est plus un fardeau. La plateforme automatise le rapprochement, vous donne une vision limpide de votre trésorerie et prépare des comptes impeccables pour votre expert-comptable. Découvrez comment Bizyness peut simplifier votre finance sur bizyness.fr.