Vous avez une boutique qui tourne. Les commandes tombent sur Shopify, Amazon ou WooCommerce. Stripe encaisse, PayPal s’ajoute, une marketplace envoie ses propres documents, et vous, vous essayez de répondre à une question simple qui devient vite pénible : est-ce que chaque vente est correctement facturée, avec la bonne TVA, au bon client, dans le bon format ?

C’est souvent là que les ennuis commencent. Pas au moment de vendre, mais après. Quand il faut retrouver une facture. Quand un client pro demande une version conforme. Quand une remise n’apparaît pas clairement. Quand votre comptable vous parle de FEC, d’OSS, de numérotation continue, ou de réforme 2026 alors que vous vouliez juste expédier vos commandes et suivre votre marge.

La facture de vente n’est pas un détail administratif. Pour un e-commerçant, c’est la pièce qui relie la vente, la TVA, la comptabilité, la relation client et, demain, la facturation électronique obligatoire. Mal gérée, elle crée des frictions partout. Bien structurée, elle fluidifie toute la chaîne financière.

Ce guide parle de la réalité des vendeurs en ligne. Pas d’une définition sèche sortie d’un manuel. Vous allez voir à quoi sert vraiment une facture de vente, ce qu’elle doit contenir, comment l’émettre sans erreur quand on vend sur plusieurs canaux, et pourquoi la réforme e-invoicing et e-reporting prévue à partir de 2026 pousse clairement vers l’automatisation.

Introduction La Facture de Vente au Cœur de Votre E-commerce

Beaucoup de marchands en ligne vivent le même décalage. Le front-office paraît moderne, automatisé, rapide. Le back-office financier, lui, reste souvent bricolé. Un export CSV d’un côté, un tableur de l’autre, quelques factures générées à la main, et des ajustements comptables en fin de mois.

Le problème, c’est que la facture de vente se retrouve au centre de tout. Elle sert à prouver la transaction, à justifier la TVA, à formaliser les conditions de paiement et à alimenter la comptabilité. Quand elle est imprécise, toute la chaîne devient fragile.

Pour un vendeur e-commerce, la difficulté ne vient pas seulement de la règle. Elle vient de l’accumulation de cas concrets :

- Ventes multi-canaux avec des données clients différentes selon Shopify, Amazon ou Stripe

- Clients B2B et B2C avec des obligations qui ne se gèrent pas de la même façon

- Ventes internationales qui compliquent les règles de TVA

- Produits numériques, remises, frais de port, avoirs qui rendent la facture moins simple qu’une ligne “produit x quantité”

En 2022, 31% des entreprises françaises ont envoyé des factures électroniques structurées, avec des écarts marqués selon la taille d’entreprise, signe d’une adoption progressive dans le cadre de la réforme de la facturation électronique (chiffres relayés ici). Ce n’est plus un sujet réservé aux grands groupes.

Une facture bien gérée ne sert pas seulement à éviter un problème fiscal. Elle fait gagner du temps, sécurise vos ventes et rend votre activité plus pilotable.

Le vrai enjeu n’est donc pas seulement d’“être en règle”. C’est de mettre en place un système qui supporte la croissance au lieu de la freiner.

Définir la Facture de Vente au-delà du Document

Une facture de vente, ce n’est pas juste un PDF envoyé après une commande. Pour un commerçant, c’est l’acte de naissance de la transaction. Elle fixe noir sur blanc ce qui a été vendu, à qui, à quel prix, avec quelle TVA, et dans quelles conditions.

Sa fonction juridique

La facture prouve qu’une vente a eu lieu. En cas de litige sur le prix, le contenu de la commande, la date ou les conditions de règlement, c’est elle qu’on regarde.

Pour un e-commerçant, ce rôle devient très concret. Le reçu envoyé par une plateforme ou le mail de confirmation de commande ne remplace pas toujours une facture conforme. Si un client professionnel demande un document exploitable pour sa propre comptabilité, il faut pouvoir le produire correctement.

Sa fonction comptable et fiscale

Chaque facture de vente alimente votre comptabilité. Elle détermine votre chiffre d’affaires, votre TVA collectée et la manière dont l’opération sera enregistrée dans vos écritures.

Cela prend encore plus de poids dans le commerce en ligne. En 2017, les ventes dématérialisées représentaient 21,6% du chiffre d’affaires des sociétés françaises, et 30,3% pour les grandes entreprises, ce qui montre à quel point la maîtrise de la facturation accompagne la montée en volume des transactions (INSEE).

Quand le volume augmente, la facture n’est plus un simple document. Elle devient une donnée structurante.

Sa fonction commerciale

Une facture de vente sert aussi la relation client. Elle rappelle :

- le détail des biens ou services vendus ;

- le montant dû ;

- les modalités de paiement ;

- les éventuelles échéances ;

- les conditions en cas de retard.

Pour un vendeur en ligne, c’est important parce qu’un document clair réduit les allers-retours avec le client. Une facture lisible rassure. Une facture floue crée des demandes de support inutiles.

B2B et B2C ne se pilotent pas pareil

C’est un point qui crée beaucoup de confusion.

En B2B, la facture occupe une place centrale. Le client en a souvent besoin pour déduire sa TVA et justifier sa dépense.

En B2C, beaucoup de marchands pensent que le ticket, le reçu de paiement ou le mail de commande suffisent toujours. En pratique, il faut distinguer les usages commerciaux, les obligations liées au type de vente et les nouvelles exigences de transmission des données fiscales. Pour un site qui vend à des particuliers en France et à l’étranger, la logique de gestion n’est donc pas la même qu’une boutique qui facture uniquement des entreprises françaises.

Pourquoi ce document mérite plus d’attention

Une facture de vente bien conçue fait trois choses à la fois :

| Rôle | Ce qu’elle sécurise | Impact pour l’e-commerçant |

|---|---|---|

| Juridique | La preuve de la vente | Moins de litiges et de contestations |

| Comptable | Les écritures et la TVA | Comptabilité plus propre |

| Commercial | Le paiement et la clarté | Relation client plus fluide |

Si vous vendez sur plusieurs canaux, la vraie difficulté n’est pas de créer une facture. C’est de créer la bonne facture, de manière répétable, même quand les flux se multiplient.

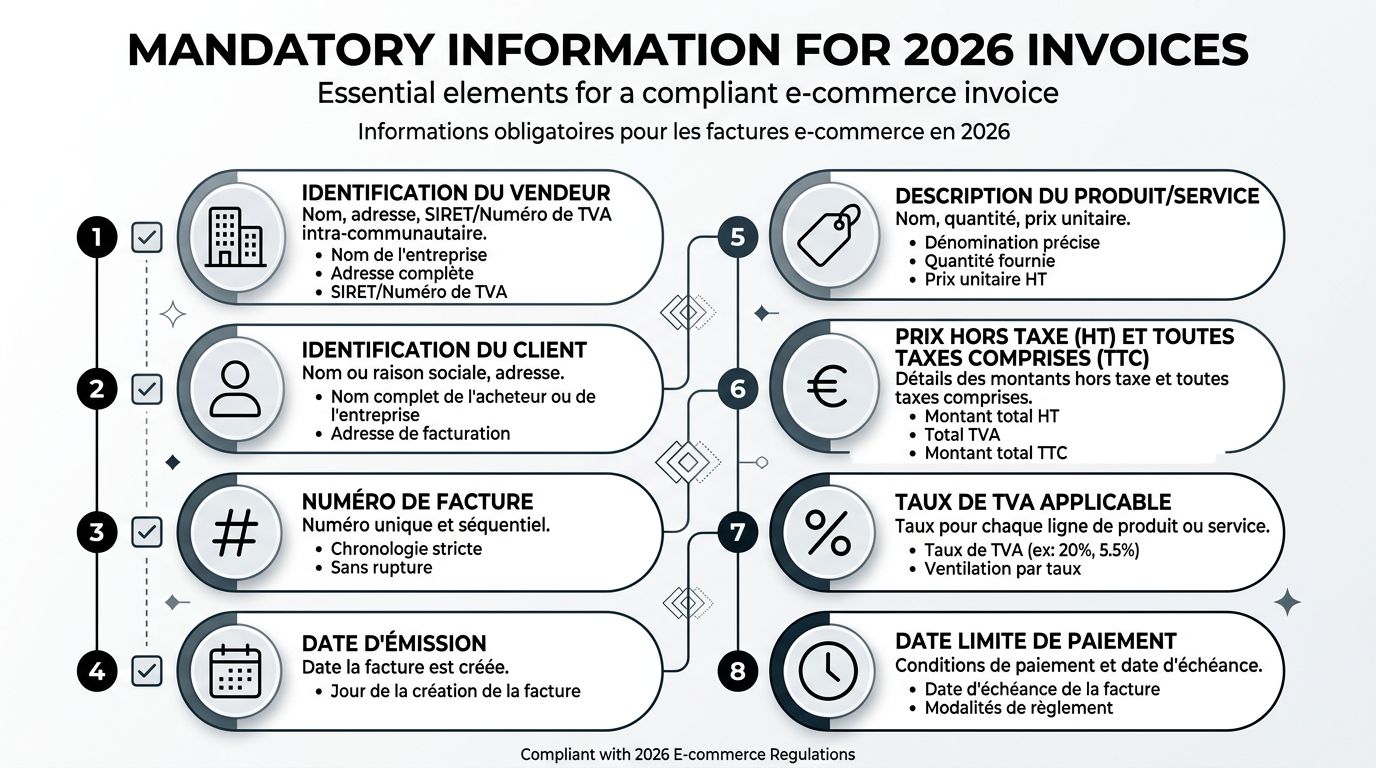

Les Mentions Obligatoires pour une Facture Conforme en 2026

Vous terminez une journée avec des ventes sur Shopify, Amazon et Stripe. Les paiements sont bien encaissés, mais le vrai test commence après. Pouvez-vous produire, pour chaque vente, une facture qui tient juridiquement, fiscalement et techniquement, y compris dans la logique de la réforme 2026 ?

Une facture conforme fonctionne comme une carte d’identité de la transaction. Elle doit permettre de répondre sans hésitation à plusieurs questions simples. Qui vend. Qui achète. Qu’est-ce qui a été vendu. À quelle date. Pour quel montant. Avec quel traitement de TVA.

Ce qui doit apparaître sur la facture

En pratique, une facture de vente doit faire apparaître les informations qui sécurisent à la fois la relation client, la TVA et l’enregistrement comptable. On retrouve notamment l’identité du vendeur, l’identité du client, la date d’émission, un numéro unique séquentiel, la désignation des biens ou services, les quantités, les prix unitaires hors taxes, le ou les taux de TVA applicables, les montants HT et TTC, ainsi que les conditions de paiement.

La difficulté, pour un e-commerçant, ne vient pas seulement de la liste. Elle vient du fait que ces mentions doivent rester justes, quel que soit le canal de vente, le pays du client, la nature du produit et le régime de TVA appliqué.

Pour un rappel structuré des champs à prévoir, consultez ce guide sur les mentions obligatoires sur une facture en France.

Pourquoi 2026 change la lecture de ces mentions

En 2026, ces informations ne serviront plus seulement à produire un PDF propre. Elles devront aussi alimenter des flux de données fiables pour la facturation électronique et le e-reporting.

C’est un changement important pour les vendeurs en ligne.

Jusqu’ici, beaucoup d’équipes corrigeaient une erreur à la main après coup. Demain, ce mode de gestion montrera vite ses limites. Si le SIREN manque, si l’adresse client est inexploitable, si la TVA est mal qualifiée ou si la numérotation n’est pas cohérente, le problème ne reste pas dans un document isolé. Il se propage dans la comptabilité, la déclaration de TVA et les obligations de transmission.

Les points qui bloquent souvent en e-commerce

L’identification du client

C’est souvent la première zone grise. Sur un site D2C, le client particulier remplit peu de champs. Sur une marketplace, certaines données arrivent dans un format partiel. Sur une vente B2B, l’absence d’une raison sociale correcte ou d’un numéro de TVA intracommunautaire peut rendre la facture difficile à exploiter.

Autrement dit, un tunnel de commande pensé pour convertir vite ne collecte pas toujours les données nécessaires pour facturer juste.

La numérotation sans rupture

Le numéro de facture doit suivre une suite logique, sans doublon ni trou inexpliqué. Beaucoup de marchands découvrent ce sujet trop tard, après un changement d’outil, une migration de boutique, ou des factures générées à la fois par l’ERP, le CMS et un outil de paiement.

La numérotation fonctionne comme le compteur d’un véhicule. Si le compteur saute sans raison, on vous demandera d’expliquer ce qui s’est passé.

La TVA correcte, ligne par ligne

C’est le point qui se complique le plus vite. Une même boutique peut vendre un produit physique en France, un service numérique dans un autre pays de l’Union européenne, et des commandes marketplace déjà encadrées par des règles spécifiques. À cela s’ajoutent les frais de port, les remises, les avoirs et les cas OSS ou IOSS.

Une facture visuellement parfaite peut donc être erronée sur le fond. Et en matière de TVA, c’est le fond qui compte.

Tableau récapitulatif utile

| Mention | Description | Pourquoi c'est important |

|---|---|---|

| Identification du vendeur | Nom ou dénomination, adresse, SIRET, éléments fiscaux requis | Permet d’identifier l’émetteur sans ambiguïté |

| Identification du client | Nom, adresse, et selon le cas ses identifiants utiles | Sécurise la relation commerciale et la TVA en B2B |

| Numéro de facture | Numéro unique et séquentiel | Évite doublons, ruptures et anomalies de contrôle |

| Date d’émission | Date de création de la facture | Situe la vente dans le bon exercice et la bonne période de TVA |

| Désignation des produits ou services | Description, quantité, prix unitaire HT | Rend la vente intelligible et opposable |

| Taux de TVA | Taux appliqué à chaque ligne si nécessaire | Conditionne la justesse fiscale |

| Montants HT et TTC | Sous-total, TVA, total final | Donne la base de règlement et de comptabilisation |

| Conditions de paiement | Échéance, modalités, pénalités | Encadre le recouvrement et réduit les contestations |

Une facture conforme ne se juge pas à son apparence. Elle se juge à sa capacité à passer un contrôle, à alimenter une comptabilité propre et à éviter une reprise manuelle.

Le coût réel d’un oubli

Une mention manquante n’est jamais un simple détail administratif. Elle peut bloquer un client professionnel, compliquer une justification de TVA, créer une anomalie dans le FEC ou obliger votre équipe à reprendre des dizaines de pièces une par une.

Pour un marchand en croissance, la bonne question n’est donc pas seulement “ma facture contient-elle les bons champs ?”. La vraie question est plus opérationnelle. Mon système sait-il produire des factures conformes de manière régulière, même avec plusieurs canaux, plusieurs pays et plusieurs régimes de TVA ?

C’est précisément pour cette raison que la réforme 2026 pousse les e-commerçants vers l’automatisation. Pas par effet de mode. Parce qu’à partir d’un certain volume, la conformité ne dépend plus d’un modèle de facture. Elle dépend d’un processus fiable.

Le Guide Pratique pour Émettre une Facture de Vente en Ligne

Un client commande sur votre site. Le paiement passe sur Stripe. Le produit est expédié depuis Shopify. Le lendemain, la même référence est vendue sur Amazon, puis un abonnement numérique part vers un client en Belgique. Sur le papier, vous avez “fait des ventes”. En pratique, vous devez produire des factures justes, traçables et cohérentes malgré des sources de données, des canaux et des règles de TVA qui ne se ressemblent pas.

C’est pour cela qu’émettre une facture en ligne ne se résume pas à générer un PDF. Pour un e-commerçant en croissance, la vraie difficulté consiste à transformer des données dispersées en un document fiable, puis en un flux exploitable pour la suite. La réforme 2026 pousse dans ce sens. Elle récompense les systèmes capables d’automatiser proprement ce travail.

Étape 1 Récupérer des données propres

La première question est simple. Quelle est votre source de vérité pour la vente ?

Selon que la commande vient de Shopify, Amazon, WooCommerce, Stripe ou PayPal, vous ne récupérez ni les mêmes champs, ni le même niveau de détail. Une marketplace peut bien remonter un montant réglé, sans fournir toutes les informations utiles pour une facture complète. Un PSP peut confirmer l’encaissement, sans décrire clairement les lignes vendues. C’est un peu comme préparer une comptabilité avec des pièces découpées dans plusieurs dossiers. Si vous assemblez mal au départ, l’erreur se propage jusqu’à la facture.

Vérifiez au minimum :

- Le client, avec son nom, son adresse et, si besoin, ses informations d’entreprise

- La transaction, avec la date, la devise, le moyen de paiement et le canal de vente

- Le contenu, avec les produits, quantités, remises, frais de port et taxes

Beaucoup d’erreurs naissent ici. Pas au moment de l’édition du document.

Étape 2 Choisir le bon traitement selon le type de vente

Deux commandes au même montant ne se facturent pas forcément de la même façon. C’est l’un des pièges classiques du e-commerce.

Vente directe sur votre site

Vous maîtrisez mieux les données, mais vous devez encore vérifier si la commande reste une vente B2C simple ou si elle bascule vers un client professionnel avec des attentes différentes en matière de facturation. Ce point est souvent négligé au checkout.

Vente via marketplace

La confusion est fréquente. La marketplace peut envoyer un reçu, un relevé ou un récapitulatif de transaction. Cela ne remplace pas automatiquement votre propre facture de vente. Il faut donc distinguer le document commercial visible par le client et la pièce comptable et fiscale attendue côté vendeur.

Vente internationale

Dès que le client se trouve hors de France, la routine “même modèle, même logique” ne tient plus. Le pays du client, la nature du produit et le type de client changent le traitement à appliquer. Pour les biens physiques, les flux logistiques comptent. Pour les produits numériques, la localisation et la qualification de la prestation prennent rapidement plus de place.

Étape 3 Construire la facture ligne par ligne

Une facture fiable se construit comme un panier recalculé proprement, pas comme un bloc figé.

L’ordre de travail le plus sûr ressemble à ceci :

- Décrire chaque produit ou service avec une désignation claire

- Reporter les quantités et prix unitaires HT

- Appliquer les remises à l’endroit exact où elles affectent le montant

- Ajouter les frais annexes, comme le transport ou l’emballage

- Calculer la TVA selon la règle qui correspond à la vente

- Contrôler le total TTC avant émission

Ce détail compte particulièrement si vous mélangez des biens physiques, des services et des produits numériques. Un abonnement SaaS, un ebook et un article expédié ne se traitent pas avec le même réflexe opérationnel, même si tout apparaît dans votre back-office sous la forme de “commandes”.

Étape 4 Traiter les cas qui créent le plus d’écarts

Les anomalies ne viennent pas seulement des cas rares. Elles viennent souvent des cas fréquents, mal gérés.

Les remises et codes promotionnels

Une remise affichée au checkout doit se retrouver de façon cohérente sur la facture. Sinon, vous obtenez un montant facturé difficile à rapprocher avec le paiement réellement encaissé. C’est souvent le premier signal d’un process trop manuel.

Les ventes B2C à l’étranger

Avec l’e-reporting prévu par la réforme, les ventes B2C et certaines opérations internationales devront être transmises dans un format exploitable par l’administration. Les équipes qui vendent sur plusieurs pays ne pourront pas tenir ce rythme avec des exports corrigés à la main. Le sujet concerne un très grand nombre d’entreprises, comme l’explique l’analyse de Compta Online sur la généralisation de la facture électronique et de l’e-reporting.

Les produits numériques

Une facture de produit numérique doit rester précise, même sans colis ni bon de livraison. “Abonnement”, “licence”, “accès plateforme” ou “formation en ligne” ne veulent pas tous dire la même chose. Plus la description est vague, plus les écarts de traitement augmentent ensuite.

Si vous cherchez une méthode concrète pour structurer ce process, ce guide sur comment faire une facture en ligne donne une base utile avant d’automatiser.

Si vous corrigez des factures à la main chaque semaine, le problème ne vient plus d’un pic d’activité. Le process n’est pas assez fiable.

Étape 5 Émettre, transmettre, archiver

Une fois la facture prête, il reste trois actions à sécuriser. L’émission, l’envoi et l’archivage.

C’est souvent la partie la plus sous-estimée. Pourtant, une facture correcte mais introuvable quelques mois plus tard crée presque les mêmes difficultés qu’une facture mal établie. Pour un e-commerçant, il faut pouvoir repartir d’une commande, retrouver la facture correspondante, vérifier le paiement lié et conserver un historique clair par canal de vente.

Un bon flux d’émission prévoit :

- Un envoi traçable au client

- Un archivage cohérent par date, numéro et canal

- Un rattachement clair à la commande et au paiement d’origine

La vidéo suivante illustre bien les enjeux pratiques de la facturation en ligne pour une activité e-commerce.

Pourquoi Excel atteint vite ses limites

Au démarrage, un tableur peut suffire. Puis le volume monte. Les devises se multiplient. Les avoirs apparaissent. Les clients professionnels se mélangent aux clients particuliers. Les ventes passent par plusieurs plateformes. Et chaque exception réclame une nouvelle colonne, une nouvelle règle, une nouvelle vérification humaine.

Le problème n’est pas Excel lui-même. Le problème est qu’un tableur n’organise pas naturellement un flux multi-canal avec numérotation continue, règles de TVA cohérentes, pièces reliées entre elles et données prêtes pour la comptabilité.

À partir de là, la facture n’est plus un document isolé. Elle devient un point de contrôle dans toute la mécanique financière de votre e-commerce.

De la Facture à l'Écriture Comptable la Gestion de la TVA et du FEC

Une facture de vente ne s’arrête pas à l’envoi au client. Dès qu’elle est émise, elle doit vivre correctement dans la comptabilité. C’est là que beaucoup de marchands décrochent, parce qu’ils voient la facture comme un document commercial alors que le comptable la voit comme une écriture à justifier.

Traduire une facture en écriture simple

Prenons un exemple volontairement basique. Vous facturez une vente avec un total TTC. En comptabilité, cette opération se décompose en général en trois effets :

- une créance ou un encaissement à enregistrer ;

- un produit à constater ;

- une TVA collectée à isoler.

Autrement dit, votre facture ne sert pas seulement à dire “le client doit payer”. Elle sert aussi à découper correctement ce que l’entreprise gagne réellement et ce qu’elle devra reverser au titre de la TVA.

Pourquoi la TVA complique vite le tableau

En e-commerce, la difficulté monte très vite. Vous pouvez avoir des taux différents selon la nature du produit, la zone géographique, ou le type de client. Vous pouvez aussi gérer des frais de port, des remboursements partiels, des avoirs ou des ventes internationales qui changent la logique attendue.

Le point délicat, ce n’est pas seulement le calcul. C’est la traçabilité.

Le cas épineux des réductions hors facture

La gestion des réductions commerciales hors facture reste un vrai angle mort dans beaucoup de boutiques. Or c’est un sujet concret sur les marketplaces et les promotions automatisées.

Les données disponibles indiquent que 60% des vendeurs sur marketplaces sont confrontés à cette difficulté. Comptablement, ces remises doivent impacter les comptes de produits 7019 et de TVA 443, sans facture de référence directe, ce qui en fait une source fréquente d’erreurs et de redressements (référence compilée ici).

Un marchand voit souvent une remise comme un geste commercial. Le comptable, lui, doit pouvoir l’expliquer dans les écritures.

Le rôle du FEC

Le Fichier des Écritures Comptables, ou FEC, est le reflet structuré de votre comptabilité. Si vos factures sont mal numérotées, incohérentes ou mal catégorisées, ces problèmes réapparaissent ensuite dans ce fichier.

Pour comprendre concrètement ce que l’administration attend, ce guide sur le fichier des écritures comptables FEC aide à faire le lien entre la facture, l’écriture et le contrôle.

Une comptabilité propre ne commence pas chez l’expert-comptable. Elle commence au moment où la vente est transformée en facture exploitable.

Quand vos factures sont structurées dès l’origine, la comptabilité devient plus simple. Quand elles sont approximatives, chaque fin de mois se transforme en séance de rattrapage.

Bizyness L'Automatisation au Service de Votre Conformité et Croissance

Quand on regarde l’ensemble du sujet, le vrai problème n’est pas d’éditer un document PDF. Le vrai problème est de relier sans rupture la vente, la TVA, la facture, l’écriture comptable et les futures obligations de transmission.

C’est pour cela que les outils spécialisés ont pris autant d’importance chez les marchands qui vendent en ligne.

Ce que l’automatisation change concrètement

Un outil adapté au e-commerce peut prendre en charge plusieurs tâches qui deviennent risquées en manuel :

- Centraliser les ventes issues de Shopify, WooCommerce, Amazon, Stripe ou PayPal

- Générer des factures conformes avec les bonnes mentions

- Appliquer les règles de TVA selon la destination et le type de vente

- Préparer les données comptables pour l’export, le rapprochement ou le cabinet comptable

- Tracer les anomalies comme les doublons, écarts ou flux incomplets

Le gain principal n’est pas seulement le temps. C’est la cohérence.

Pourquoi la réforme 2026 change la décision

À partir de septembre 2026, la facturation électronique via une plateforme certifiée devient obligatoire selon les éléments relayés par la source fournie, avec une amende de 15€ par facture en cas de non-respect. La même source ajoute que 65% des PME e-commerce devront s’appuyer sur un outil conforme pour éviter pénalités et blocages de flux comptables (Huggii).

Pour un vendeur en ligne, cela change la logique d’équipement. Avant, automatiser la facturation pouvait être vu comme un confort. Avec la réforme, cela devient un sujet d’infrastructure.

L’intérêt d’un outil pensé pour les flux e-commerce

Un logiciel généraliste peut suffire à une activité simple. Il devient moins adapté quand vous devez rapprocher des commandes, des paiements, des remboursements, des canaux de vente différents et des obligations fiscales variées.

Dans ce contexte, Bizyness est une option dédiée aux entreprises qui vendent en ligne. La plateforme connecte les principales sources de vente et de paiement, génère les factures, applique les règles de TVA, prépare les données fiscales et structure les écritures comptables prêtes à être transmises au comptable. Pour un marchand multi-canal, cette logique évite de reconstruire manuellement l’histoire financière de chaque commande.

Ce qu’il faut retenir avant de choisir

Ne choisissez pas un outil uniquement parce qu’il “fait des factures”. Vérifiez qu’il répond bien à ces questions :

| Critère | Pourquoi c’est décisif |

|---|---|

| Connexions e-commerce | Vos données doivent remonter sans retraitement manuel |

| Gestion TVA | Le système doit suivre vos cas réels, pas seulement les cas simples |

| Préparation comptable | La facture doit déboucher sur une donnée exploitable |

| Compatibilité réforme | L’outil doit s’inscrire dans la logique e-invoicing et e-reporting |

| Traçabilité | Vous devez pouvoir expliquer chaque vente et chaque correction |

L’automatisation n’efface pas les règles. Elle les applique de façon plus régulière. C’est précisément ce qu’un e-commerçant cherche quand le volume augmente.

Conclusion Transformez Votre Facturation en Levier de Performance

La facture de vente n’est pas un document périphérique. Elle relie votre chiffre d’affaires, votre TVA, votre comptabilité et votre conformité. Pour un e-commerçant, elle agit comme le point de jonction entre ce qui se passe sur la boutique et ce qui doit être justifiable en back-office.

Les méthodes manuelles tiennent rarement longtemps. Elles supportent mal les ventes multi-canaux, les flux internationaux, les remises complexes et les obligations qui se renforcent avec la réforme de 2026. À mesure que l’activité grandit, la facture devient moins un sujet administratif qu’un sujet de structure.

Une entreprise en ligne solide ne se contente pas d’encaisser. Elle sait transformer chaque vente en donnée fiable, en écriture propre et en justificatif conforme.

Si vous avez aujourd’hui des factures dispersées, des exports multiples et une TVA difficile à suivre, le bon réflexe n’est pas de rajouter un tableur. Le bon réflexe est de mettre en place un système capable d’absorber la complexité sans ralentir le business.

Questions Fréquentes sur la Facture de Vente

Certaines questions reviennent souvent parce qu’elles se situent dans les zones grises du quotidien e-commerce. Voici les plus utiles à clarifier.

| Question | Réponse |

|---|---|

| Faut-il toujours émettre une facture pour une vente à un particulier ? | Pas dans tous les cas de la même manière qu’en B2B, mais il ne faut pas confondre reçu, confirmation de commande et facture conforme. Pour un e-commerçant, la bonne approche consiste à organiser son système pour pouvoir produire le document adapté selon la vente, le client et le canal. |

| Je suis micro-entrepreneur. La facture de vente suit-elle les mêmes principes ? | Oui sur la logique de base, car une facture doit rester claire, datée, numérotée et cohérente. En revanche, le traitement de la TVA dépend de votre régime. Il faut donc éviter de reprendre des modèles standard sans vérifier les mentions adaptées à votre situation. |

| J’ai fait une erreur sur une facture. Puis-je simplement la modifier ? | En pratique, il faut éviter de réécrire une facture déjà émise comme si elle n’avait jamais existé. La correction passe généralement par un document de régularisation, souvent un avoir, afin de préserver la traçabilité et la continuité de la numérotation. |

| Une marketplace qui envoie un document au client suffit-elle ? | Pas automatiquement. Tout dépend du rôle de la plateforme et de la nature du document émis. Un document commercial ou un relevé de transaction ne remplit pas toujours les mêmes fonctions qu’une facture de vente conforme pour votre comptabilité. |

Si votre activité commence à dépasser le stade du bricolage administratif, Bizyness permet de centraliser les ventes, générer des factures conformes et préparer une comptabilité exploitable sans ressaisies manuelles.