Vous vendez en ligne, vous gérez vos commandes, vos retours, votre TVA, vos paiements Stripe ou PayPal, et vos déplacements passent souvent à la trappe. Pourtant, les allers-retours au dépôt, chez un fournisseur, à La Poste, en rendez-vous client ou sur un salon ont un coût réel.

Le problème n’est pas seulement de les faire rembourser ou déduire. Le vrai sujet, c’est de le faire correctement, sans tableur approximatif, sans oubli du bon barème, et sans perdre du temps sur une tâche administrative qui devrait être simple. Pour beaucoup d’e-commerçants et d’indépendants, les indemnités kilométriques 2025 restent un levier sous-utilisé, surtout quand le véhicule est électrique.

Comprendre le Principe des Indemnités Kilométriques

Les indemnités kilométriques reviennent à une idée très simple. Votre activité utilise votre véhicule personnel pour des trajets professionnels. En pratique, c’est un peu comme si votre entreprise “louait” votre propre voiture à chaque déplacement pro.

Ce forfait ne rembourse pas seulement l’essence. Il couvre aussi l’usure du véhicule, le carburant, l’entretien, l’assurance et, plus largement, les frais liés à l’usage professionnel du véhicule personnel dans les limites du barème fiscal.

Deux usages très différents

Il faut distinguer deux situations.

Salarié ou dirigeant assimilé salarié

L’entreprise peut rembourser les trajets professionnels effectués avec le véhicule personnel, selon le barème applicable.Indépendant ou professionnel au réel

Les kilomètres professionnels peuvent être intégrés dans les frais déductibles, à condition de tenir une trace sérieuse des trajets.

Dans les deux cas, la logique reste la même. On ne rembourse pas “à vue”. On applique un barème officiel selon la puissance fiscale du véhicule et la distance parcourue.

Ce que beaucoup d’entrepreneurs confondent

L’erreur classique consiste à mélanger trois sujets :

- les trajets purement professionnels,

- les trajets domicile-travail,

- les dépenses de véhicule en frais réels détaillés.

Or, le barème kilométrique sert précisément à éviter de recalculer poste par poste chaque plein, chaque vidange ou chaque facture d’assurance. C’est un forfait fiscal. C’est ce qui le rend pratique, mais aussi strict.

Conseil de cabinet. Plus votre activité mélange déplacements clients, logistique locale et trajets personnels, plus il faut séparer les usages dès le départ. Corriger en fin d’année prend toujours plus de temps.

Pour un vendeur Shopify ou Amazon FBA, l’intérêt est immédiat. Vous pouvez avoir une activité très digitale tout en réalisant des déplacements très concrets. Dépôt de stock, shooting produit, rendez-vous transporteur, retrait d’échantillons, livraison locale. Tous ces kilomètres finissent par peser.

Quand un entrepreneur hésite entre véhicule de société et remboursement au barème, la bonne réponse dépend souvent de la fréquence d’usage, de la simplicité recherchée et du niveau de preuve disponible. Si vous voulez creuser cet arbitrage, ce comparatif sur https://www.bizyness.fr/blog/vehicule-de-societe-ou-indemnites-kilometriques aide à poser les bons critères.

Pour les structures qui gèrent déjà plusieurs formes de remboursements, un bon point de départ consiste aussi à revoir les règles générales de notes de frais et de déplacements. Le guide sur le remboursement des frais de déplacement donne un cadre utile pour éviter les confusions entre remboursement forfaitaire et remboursement au réel.

Le Barème Officiel des Indemnités Kilométriques 2025

Un cas revient souvent en cabinet. Un e-commerçant fait ses dépôts colis en voiture personnelle, passe voir un fournisseur, récupère un échantillon, puis oublie qu’une partie de ces trajets ouvre droit à remboursement. À la fin de l’année, la perte ne vient pas du barème lui-même. Elle vient d’une mauvaise lecture des tranches, et très souvent d’un oubli sur les véhicules électriques.

Le barème des indemnités kilométriques 2025 pour les voitures reste identique à celui de 2024, après la revalorisation appliquée en 2023, comme le rappelle Onexpense. Il sert pour la déclaration 2025 des revenus 2024 et repose sur deux critères simples :

- la puissance fiscale du véhicule ;

- la distance annuelle parcourue à titre professionnel.

Le tableau à utiliser pour les automobiles

| Puissance fiscale (CV) | Jusqu'à 5 000 km | De 5 001 à 20 000 km | Au-delà de 20 000 km |

|---|---|---|---|

| 3 CV et moins | d × 0,529 | (d × 0,316) + 1 065 € | d × 0,370 |

| 4 CV | d × 0,606 | (d × 0,340) + 1 330 € | d × 0,407 |

| 5 CV | d × 0,636 | (d × 0,357) + 1 395 € | d × 0,427 |

| 6 CV | d × 0,665 | (d × 0,374) + 1 457 € | d × 0,447 |

| 7 CV et plus | d × 0,697 | (d × 0,394) + 1 515 € | d × 0,470 |

Le “d” correspond à la distance annuelle professionnelle.

Comment lire correctement le barème

Le point à retenir est simple. La formule ne se choisit pas trajet par trajet ni mois par mois. Elle se choisit selon le total annuel de kilomètres professionnels.

C’est là que les erreurs apparaissent. Un indépendant peut croire qu’il doit appliquer un prix fixe au kilomètre toute l’année, alors que le barème fonctionne par tranche annuelle. Il faut donc d’abord totaliser les kilomètres, puis appliquer la formule de la ligne et de la tranche concernées.

Exemple concret. Avec une voiture de 3 CV, la formule varie selon la distance annuelle. Avec une voiture de 7 CV et plus, elle change aussi nettement d’une tranche à l’autre. Pour un freelance qui alterne rendez-vous clients, retraits de marchandises et livraisons locales, une mauvaise tranche suffit à fausser tout le calcul.

Le point souvent oublié pour les véhicules électriques

Pour un véhicule 100 % électrique, il faut appliquer une majoration de 20 % au montant obtenu avec le barème standard.

Beaucoup de vendeurs en ligne passent à l’électrique pour les tournées courtes, les remises en main propre ou les dépôts réguliers chez les transporteurs. Fiscalement, c’est intéressant, mais seulement si la majoration est bien intégrée. En pratique, c’est l’un des oublis les plus fréquents que je vois chez les entrepreneurs qui gèrent leurs frais sur un tableur ou de mémoire.

Prenons une base simple. Pour une voiture de 3 CV jusqu’à 5 000 km, la formule d × 0,529 passe à d × 0,635 après majoration électrique.

Le bon réflexe est donc le suivant. Calculez d’abord l’indemnité avec le barème auto classique. Appliquez ensuite la majoration liée au 100 % électrique.

Ce que les indépendants doivent surveiller de près

Pour un commerçant en ligne, le vrai sujet n’est pas seulement de connaître le tableau. Il faut éviter les zones grises. Un trajet vers un point relais, un studio photo, un fournisseur, un entrepôt ou un client local peut être professionnel. Encore faut-il qu’il soit tracé clairement, avec une date, un motif et une distance cohérente.

Les petites tournées répétées sont celles qui échappent le plus souvent au suivi. Or ce sont justement elles qui pèsent sur l’année. C’est encore plus vrai pour les activités e-commerce hybrides, très digitales en apparence, mais avec une logistique locale bien réelle.

La méthode la plus fiable reste simple :

- vérifier la puissance fiscale sur la carte grise ;

- cumuler uniquement les kilomètres professionnels ;

- choisir la formule correspondant à la tranche annuelle ;

- appliquer la majoration électrique si le véhicule est 100 % électrique.

Si vous voulez comparer votre pratique actuelle avec la présentation des règles sur le millésime suivant, le guide complet du barème fiscal des indemnités kilométriques 2026 donne un bon point de repère, surtout pour standardiser vos calculs et préparer une automatisation propre du suivi.

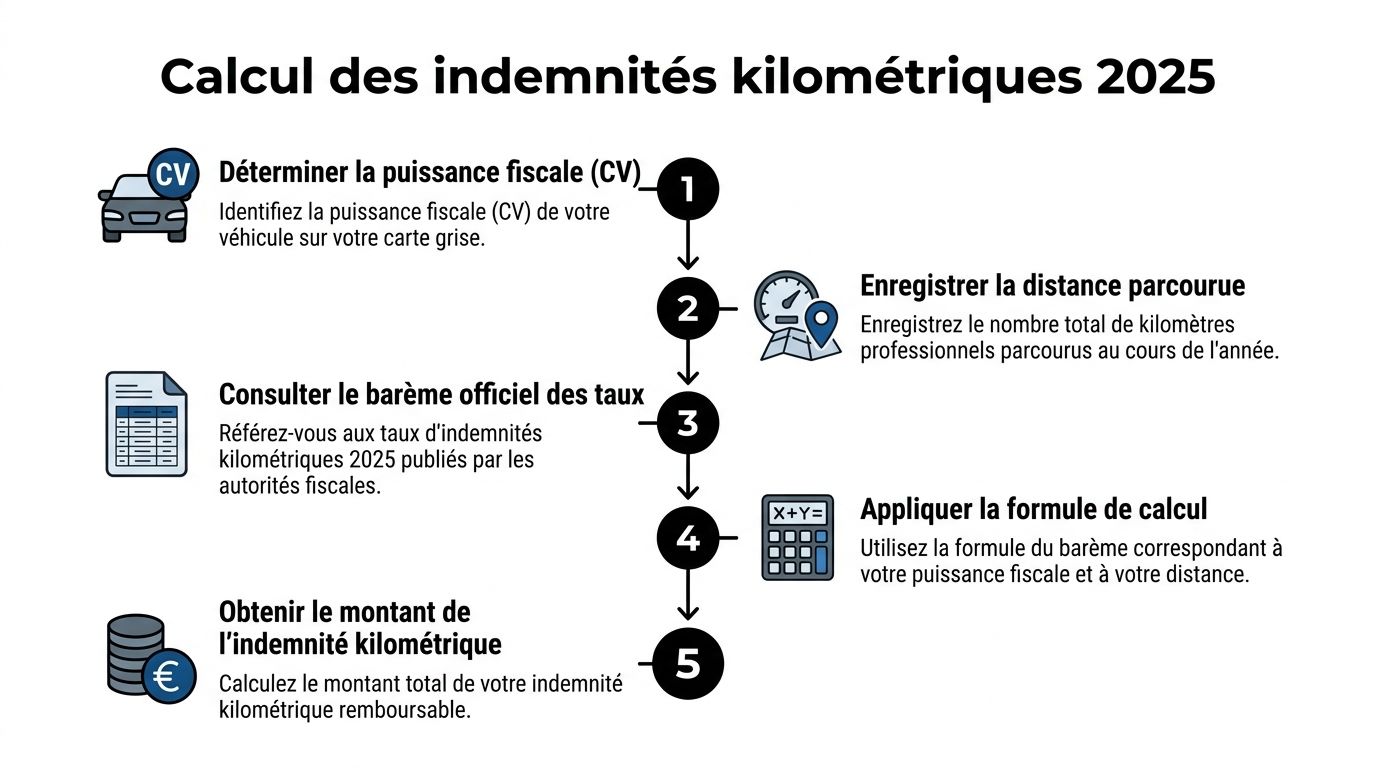

Calculer Vos Indemnités Kilométriques Étape par Étape

Un vendeur en ligne peut faire trois dépôts colis dans la semaine, un aller-retour chez un fournisseur le vendredi, puis oublier de tout additionner en fin de mois. C’est souvent là que la perte commence. Le calcul fiscal, lui, reste simple si la méthode est posée dès le départ.

La méthode la plus fiable

Procédez toujours dans le même ordre. Cela évite les erreurs de tranche, les oublis de trajets, et les confusions entre véhicule thermique et électrique.

Relevez la puissance fiscale sur la carte grise.

Il faut le nombre de CV fiscaux, pas la puissance moteur affichée par le constructeur.Totalisez les seuls kilomètres professionnels.

Gardez les trajets personnels à part. Pour un indépendant, le mélange des deux est l’erreur la plus fréquente.Choisissez la tranche annuelle correcte dans le barème auto.

Appliquez la formule correspondant à cette tranche.

Ajoutez la majoration électrique si le véhicule est 100 % électrique.

Ce cadre fonctionne très bien pour les freelances et les e-commerçants qui font beaucoup de petits trajets logistiques. Le vrai sujet n’est pas le calcul final. C’est la qualité du suivi en amont.

Exemple 1 avec une petite citadine de 3 CV

Un vendeur Etsy utilise sa voiture personnelle pour déposer ses colis et passer chez des fournisseurs locaux. Sur l’année, il parcourt 4 500 km avec une voiture de 3 CV.

Il relève de la tranche jusqu’à 5 000 km. Le calcul est donc le suivant :

4 500 × 0,529 = 2 380,5 €

Le montant d’indemnités kilométriques est de 2 380,5 €.

C’est un cas très courant en e-commerce. Les trajets paraissent modestes semaine après semaine, puis le cumul annuel devient assez élevé pour mériter un suivi rigoureux.

Exemple 2 avec une voiture de 5 CV

Un gérant de boutique Shopify se déplace pour des salons, des rendez-vous clients et des visites logistiques. Il parcourt 15 000 km avec un véhicule de 5 CV.

Il entre dans la tranche de 5 001 à 20 000 km. La formule applicable est :

(15 000 × 0,357) + 1 395 = 6 750 €

Le montant obtenu est 6 750 €.

L’erreur classique consiste à appliquer le coefficient de la première tranche à toute la distance annuelle. Le résultat est alors faux, parfois de plusieurs centaines d’euros.

Exemple 3 avec un véhicule de 7 CV et plus

Un consultant e-commerce multiplie les déplacements chez ses clients, partenaires et prestataires. Il totalise 22 000 km avec une voiture de 7 CV et plus.

Il se situe dans la tranche au-delà de 20 000 km. Le calcul est :

22 000 × 0,470 = 10 340 €

Le montant d’indemnités kilométriques atteint donc 10 340 €.

À ce niveau de distance, le tableur bricolé montre vite ses limites. Dès que les tournées se répètent, le risque n’est plus seulement l’erreur de calcul. C’est aussi l’oubli pur et simple de trajets professionnels pourtant déductibles.

Le cas du véhicule électrique

Pour un véhicule 100 % électrique, le bon réflexe consiste à calculer d’abord l’indemnité selon le barème auto standard, puis à appliquer la majoration de 20 %.

L’ordre ne change jamais :

- calcul selon la formule de base ;

- application de la majoration électrique.

Pour les indépendants qui livrent localement avec un utilitaire léger ou une voiture électrique, ce point est souvent sous-exploité. Beaucoup suivent les kilomètres, mais oublient la majoration. D’autres font l’inverse et appliquent un pourcentage sans conserver le calcul de base, ce qui complique la justification en cas de contrôle.

Astuce de praticien. Gardez le détail du calcul, pas seulement le montant final. Une date, un motif, une distance, un véhicule, puis la formule appliquée. C’est ce qui fait gagner du temps au moment de la clôture.

Ce qui fait perdre du temps et de l’argent

Trois erreurs reviennent souvent en cabinet :

- Regrouper plusieurs véhicules dans un seul calcul annuel. Chaque véhicule a sa propre puissance fiscale, donc son propre calcul.

- Déclarer des kilomètres estimés au lieu de trajets réellement traçables.

- Reconstituer les IK à partir du carburant ou de la recharge. Le barème kilométrique ne se calcule pas à partir des dépenses réelles.

La méthode la plus rentable reste la plus simple. Tenez un journal de trajets au fil de l’eau, avec la date, le motif, le point de départ, le point d’arrivée et la distance. Pour un e-commerçant ou un freelance qui fait des dépôts, retraits, livraisons locales et rendez-vous fournisseurs, cette discipline évite une fuite discrète de marge. Une fois ce suivi en place, le calcul annuel devient presque automatique.

Optimiser les IK pour l'E-commerce et les Indépendants

Vous passez la matinée sur Shopify, l’après-midi à préparer des colis, puis vous filez déposer un réassort dans votre box de stockage avant un rendez-vous avec un transporteur. En fin de mois, ces trajets ont bien servi l’activité, mais ils disparaissent souvent de la comptabilité. C’est là que la marge se perd, surtout chez les e-commerçants et les freelances qui alternent travail à distance, logistique légère et livraisons locales.

Le sujet n’est pas seulement fiscal. Il est opérationnel. Un trajet oublié ici, une mauvaise catégorie là, et vous finissez par sous-déclarer des frais parfaitement légitimes.

Les trajets réellement rentables à suivre

Dans les dossiers e-commerce, les kilomètres oubliés ne sont pas forcément les plus longs. Ce sont souvent les plus fréquents, donc ceux qui finissent par peser le plus sur l’année.

Je vois régulièrement ces déplacements mal suivis :

- Dépôts et retraits logistiques vers un entrepôt, un point relais, un espace de stockage ou un atelier.

- Rendez-vous fournisseurs pour contrôler une marchandise, récupérer un échantillon ou valider une production.

- Déplacements liés au contenu pour un shooting produit, une vidéo, une collaboration ou une mise en scène de lancement.

- Livraisons locales gérées en direct pour un client premium, un point de vente partenaire ou une commande urgente.

- Déplacements réseau et développement vers un salon, un pop-up, un partenaire logistique ou un prestataire.

Le bon réflexe consiste à rattacher chaque trajet à une action qui produit du chiffre d’affaires, sécurise une commande ou fait tourner la logistique.

Le cas fréquent des véhicules électriques

Chez les vendeurs en ligne et les indépendants, le véhicule électrique est souvent utilisé pour les petits parcours répétés. C’est pratique en ville, économique à l’usage, et bien adapté aux tournées courtes. En revanche, le suivi est souvent bancal.

L’erreur classique ne vient pas du calcul lui-même. Elle vient du processus. Le dirigeant note ses kilomètres dans un coin, oublie de distinguer les trajets par véhicule, puis reconstitue tout au moment du bilan. Résultat, des déplacements professionnels passent à la trappe, ou restent impossibles à défendre proprement.

Pour éviter cette perte, il faut marquer dès le départ trois informations dans le même flux : le trajet, le véhicule utilisé et la pièce métier associée. Pour un e-commerçant qui effectue des livraisons locales en électrique, c’est le moyen le plus simple d’éviter une sous-déduction silencieuse.

Deux-roues, voiture, utilitaire léger. Ne mélangez rien

Un indépendant peut très bien utiliser une voiture pour les rendez-vous fournisseurs, un scooter pour les courses urbaines et parfois un utilitaire léger pour les pics d’activité. En comptabilité, ce mélange demande de la rigueur.

Le point pratique est simple. Chaque véhicule doit vivre dans son propre suivi. Si vous fusionnez tous les kilomètres dans un total annuel unique, vous perdez du temps au moment du contrôle, et vous augmentez le risque d’erreur.

C’est aussi pour cette raison qu’un tableau de suivi conçu comme une simple note de frais globale montre vite ses limites. Un modèle structuré par véhicule, trajet et justificatif fonctionne mieux, surtout si vous devez ensuite intégrer ces données dans la comptabilisation des notes de frais.

La méthode qui tient dans la durée

L’optimisation utile repose sur une discipline légère, mais continue.

- Créer 4 à 6 catégories fixes de trajets : logistique, fournisseur, client, contenu, événement, administratif.

- Enregistrer les déplacements au fil de l’eau plutôt qu’en fin de trimestre.

- Associer chaque trajet à une preuve simple : bon de livraison, commande, email client, rendez-vous calendrier, facture fournisseur.

- Séparer les usages par véhicule pour éviter les confusions au moment du calcul annuel.

- Automatiser la collecte avec un outil ou un process unique, au lieu de multiplier les notes dans le téléphone, les emails et les tableurs.

Le vrai arbitrage est là. Soit vous gagnez dix secondes après chaque déplacement, soit vous perdez plusieurs heures en fin d’exercice à reconstituer des trajets mal documentés.

Pour un freelance ou une marque D2C qui fait beaucoup de micro-déplacements, l’automatisation apporte plus qu’un confort. Elle réduit les oublis, fiabilise la donnée et évite qu’une part des frais professionnels reste hors comptabilité. C’est souvent la différence entre un suivi tolérable sur le papier et un système qui protège réellement votre marge.

Gérer les Justificatifs et les Obligations Déclaratives

Un contrôle fiscal ne se joue pas sur votre barème. Il se joue sur votre capacité à prouver, trajet par trajet, que la dépense était bien professionnelle.

Pour un e-commerçant ou un freelance, le risque est souvent le même. Les petits déplacements s’accumulent, surtout avec des livraisons locales, des allers-retours fournisseurs ou des retraits de stock. À la fin, les kilomètres existent, mais le dossier de preuve est incomplet. C’est là que de la marge se perd.

Les justificatifs à conserver

Le bon niveau de preuve reste simple si le suivi est fait au fil de l’eau. Pour chaque déplacement, conservez au minimum :

- la date

- le point de départ et le point d’arrivée

- le motif professionnel précis

- la distance parcourue

- le véhicule utilisé

Ajoutez une pièce qui relie le trajet à l’activité réelle. Pour une boutique en ligne, cela peut être un bon de livraison, une commande, un email client, un achat fournisseur, un rendez-vous de retrait, ou un créneau inscrit dans l’agenda.

Avec un véhicule électrique utilisé pour des livraisons ou des courses logistiques courtes, ce point est souvent mal traité. L’entrepreneur garde la trace de la recharge, mais pas celle du déplacement qui a généré l’usage professionnel. Or l’administration attend d’abord une justification du trajet, pas seulement de la dépense autour du véhicule.

Le vrai point de vigilance

Dès que vous sortez d’un cadre forfaitaire clair, l’exigence documentaire monte d’un cran.

C’est particulièrement sensible si vous mélangez plusieurs usages sur le même véhicule, ou si vous alternez entre tournées de livraison, rendez-vous clients et déplacements personnels. Dans ce cas, il faut pouvoir reconstituer une logique cohérente, sans trou, sans estimation grossière, et sans dépendre de votre mémoire trois mois plus tard.

Un tableur peut suffire au début. Il tient rarement bien dès que l’activité multiplie les micro-trajets.

Les erreurs qui coûtent le plus cher

Je vois revenir les mêmes problèmes chez les indépendants et les vendeurs en ligne :

- un trajet noté sans motif exploitable

- une distance arrondie “à peu près”

- un même véhicule utilisé pour le pro et le perso sans séparation nette

- aucune pièce métier rattachée au déplacement

- des trajets regroupés en fin de mois, voire en fin d’année

Le coût n’est pas seulement fiscal. Vous perdez aussi du temps de clôture, vous compliquez le travail comptable, et vous laissez parfois des indemnités non déclarées faute de dossier assez propre pour les défendre.

Comment tenir une piste d’audit propre

Le plus efficace consiste à raisonner comme si chaque trajet devait être relu par un tiers. Un déplacement doit pouvoir être compris sans explication orale. Si la ligne indique “livraison commande 5482, entrepôt et client, 18 km, véhicule électrique utilitaire”, la justification est claire. Si elle dit seulement “course pro”, elle reste faible.

Pour garder une méthode cohérente entre suivi, pièces et enregistrement comptable, il est utile d’aligner vos kilomètres avec votre méthode de comptabilisation des notes de frais. C’est souvent ce qui évite les écarts entre ce que vous avez réellement fait et ce qui finit en comptabilité.

Où déclarer ces indemnités

Le traitement dépend de votre statut.

Salarié ou dirigeant assimilé salarié

Les indemnités ou frais concernés s’intègrent selon le cadre retenu, avec un dossier justificatif complet si vous optez pour les frais réels.Indépendant au régime réel

Le suivi passe dans la comptabilité de l’activité, avec conservation des pièces et traçabilité du calcul.

Le bon réflexe consiste à préparer la preuve avant la déclaration. Pour un entrepreneur qui livre, achète, se déplace souvent et travaille parfois avec un véhicule électrique, cette discipline fait gagner du temps toute l’année et évite de laisser des frais professionnels hors dossier.

Automatisez Vos Frais Kilométriques avec Bizyness

Le suivi manuel des indemnités kilométriques 2025 finit presque toujours de la même façon. Un entrepreneur note quelques trajets au début. Puis il oublie. Ensuite il tente de reconstituer l’année à partir de son agenda, de ses emails et de sa mémoire.

Ce système a quatre défauts. Il prend du temps, crée des écarts de calcul, laisse des trous dans les justificatifs et augmente le stress au moment de clôturer la comptabilité.

Ce que l’automatisation change concrètement

L’automatisation ne remplace pas la règle fiscale. Elle la rend applicable sans friction.

Ce qui aide vraiment au quotidien :

- Centraliser les trajets au fil de l’eau, au lieu de les recalculer en fin d’année.

- Relier un déplacement à un événement business, comme une livraison, un rendez-vous ou un achat fournisseur.

- Séparer plusieurs véhicules sans retraitement manuel.

- Fiabiliser les exports pour le comptable ou le dossier interne.

Un outil comme Bizyness peut s’intégrer dans cette logique lorsqu’une activité vend déjà sur plusieurs canaux et veut rapprocher dépenses, flux de vente et pièces comptables. La plateforme est conçue pour automatiser les flux financiers e-commerce, et ses intégrations visibles sur https://www.bizyness.fr/integrations permettent de comprendre comment connecter ventes, paiements et gestion administrative dans un même environnement.

Ce qui fonctionne, et ce qui ne fonctionne pas

Ce qui marche :

- un suivi continu ;

- une nomenclature claire des motifs de déplacement ;

- des pièces jointes rattachées dès que possible ;

- des calculs alignés sur le dernier barème applicable.

Ce qui marche mal :

- le tableur isolé que personne ne met à jour ;

- le carnet papier non reporté ;

- la saisie mensuelle “quand j’aurai le temps” ;

- les trajets estimés sans support.

La bonne automatisation n’a pas pour but d’ajouter un outil de plus. Elle sert à éviter la ressaisie et à rendre le dossier défendable sans effort disproportionné.

Questions Fréquentes sur les Indemnités Kilométriques

Puis-je déduire des indemnités kilométriques en micro-entreprise

En pratique, la micro-entreprise ne fonctionne pas comme un régime réel classique pour la déduction détaillée des charges. Si vous êtes micro-entrepreneur, il faut vérifier le cadre fiscal applicable à votre situation avant de vouloir appliquer les indemnités kilométriques comme le ferait une structure au réel.

Comment traiter un trajet à la fois personnel et professionnel

Il faut isoler uniquement la partie professionnelle. Si un déplacement comprend un détour pour aller chez un fournisseur ou effectuer une livraison, seule cette portion liée à l’activité doit être retenue.

Puis-je inclure les péages ou le parking dans le barème

Le barème kilométrique couvre déjà les grands postes liés à l’usage du véhicule personnel. En revanche, certains frais annexes peuvent nécessiter un traitement séparé s’ils sont engagés pour le déplacement professionnel et correctement justifiés. Il faut alors éviter de les confondre avec le forfait kilométrique lui-même.

Si j’utilise plusieurs véhicules dans l’année

Il ne faut pas fusionner les kilomètres comme s’il s’agissait d’un seul véhicule. Chaque voiture ou deux-roues doit être analysé avec son propre barème, sa propre puissance fiscale et son propre suivi.

Que faire si la carte grise n’est pas à mon nom

Le sujet n’est pas insoluble, mais il faut être en mesure de démontrer que vous utilisez effectivement ce véhicule pour l’activité et que les trajets professionnels sont bien documentés. Dans ce type de situation, mieux vaut sécuriser le dossier en amont avec votre comptable.

Le trajet domicile-travail entre-t-il automatiquement dans les IK

Non, il ne faut jamais considérer ce trajet comme automatiquement acquis sans vérifier le cadre applicable à votre statut et à votre situation. C’est un point où beaucoup d’entrepreneurs mélangent règles de remboursement, frais réels et déplacements de mission.

Si vos ventes sont déjà automatisées mais que vos frais de déplacement restent gérés à la main, vous laissez de la complexité là où il devrait y avoir un flux propre. Pour structurer vos justificatifs, votre comptabilité et vos opérations e-commerce dans un seul environnement, vous pouvez découvrir Bizyness.