Mention autoliquidation tva: guide pratique pour comprendre et rédiger

Apprenez quand et comment rédiger la mention autoliquidation tva avec notre guide clair et pratique.

L’autoliquidation de la TVA, ça peut paraître un peu obscur de prime abord. Pourtant, le principe est assez direct : on inverse tout simplement le rôle de celui qui paie la taxe. Au lieu que ce soit le vendeur, c’est l’acheteur qui s’en charge. C’est ce mécanisme qui explique pourquoi vous recevez parfois des factures sans TVA, mais avec une petite mention légale bien spécifique.

Comprendre la mécanique de l’autoliquidation de TVA

Fondamentalement, l’autoliquidation a été mise en place pour deux raisons majeures : fluidifier les échanges commerciaux à l’international et, disons-le franchement, compliquer la vie des fraudeurs. Imaginez le casse-tête si chaque entreprise étrangère devait s’immatriculer à la TVA en France pour la moindre vente. Ce serait un vrai parcours du combattant administratif.

Le système prend donc le problème à l’envers. Le vendeur, lui, se contente d’éditer une facture hors taxes (HT). C’est ensuite à l’acheteur, s’il est bien assujetti à la TVA en France, de calculer et déclarer cette taxe de son côté.

Quel impact sur votre trésorerie et vos déclarations ?

Pour l’acheteur, la bonne nouvelle, c’est que l’opération est complètement blanche sur le plan de la trésorerie. C’est un simple jeu d’écritures. Voici comment ça se passe concrètement dans sa déclaration de TVA (le fameux formulaire CA3) :

- D’un côté, il déclare la TVA due sur l’achat, comme s’il l’avait lui-même collectée.

- De l’autre, il déduit immédiatement ce même montant de TVA, au même titre que n’importe quelle autre dépense professionnelle.

Résultat des courses : la TVA collectée et la TVA déductible s’annulent parfaitement. L’entreprise n’a jamais besoin de sortir l’argent, ce qui est un vrai plus pour le cash-flow.

Le but du jeu est simple : rendre la transaction transparente tout en s’assurant que l’État perçoit bien la taxe, mais sans que l’acheteur n’ait à faire une avance de trésorerie.

Ce dispositif est particulièrement efficace pour lutter contre les fraudes sophistiquées, comme le “carrousel de TVA”, qui ont coûté des milliards par le passé. En obligeant l’acheteur français à gérer lui-même la taxe sur les échanges intra-UE, on ferme la porte à des fournisseurs étrangers qui pourraient être tentés d’encaisser la TVA sans jamais la reverser au fisc.

Évidemment, pour que tout cela fonctionne sans accroc, la facture doit être impeccable. Non seulement elle doit être en HT, mais elle doit surtout porter la mention d’autoliquidation de la TVA qui correspond à la situation. Pour creuser les bases légales de ce mécanisme, notre article sur les fondements de l’article 283 du CGI régissant l’autoliquidation vous donnera toutes les clés. Bien maîtriser cette logique, c’est la première étape pour sécuriser vos factures, que vous soyez dans la sous-traitance BTP, l’importation de biens ou les services internationaux.

Savoir quand l’autoliquidation de la TVA est nécessaire

Pour maîtriser la facturation, il faut avant tout savoir précisément quand la mention “autoliquidation” doit apparaître sur vos factures. La règle peut paraître complexe de prime abord, mais elle suit une logique bien définie qui dépend de la nature de la transaction, de votre secteur et de la localisation de vos partenaires commerciaux. Savoir identifier ces cas de figure, c’est le premier pas vers une conformité sans faille.

Loin d’être un cas d’école, l’autoliquidation concerne bien plus d’entreprises qu’on ne le pense, et parfois sans qu’elles en aient vraiment conscience. Pensez à vos abonnements à des logiciels étrangers, à l’achat de matériel auprès d’un fournisseur européen, ou encore à votre participation à un chantier de construction.

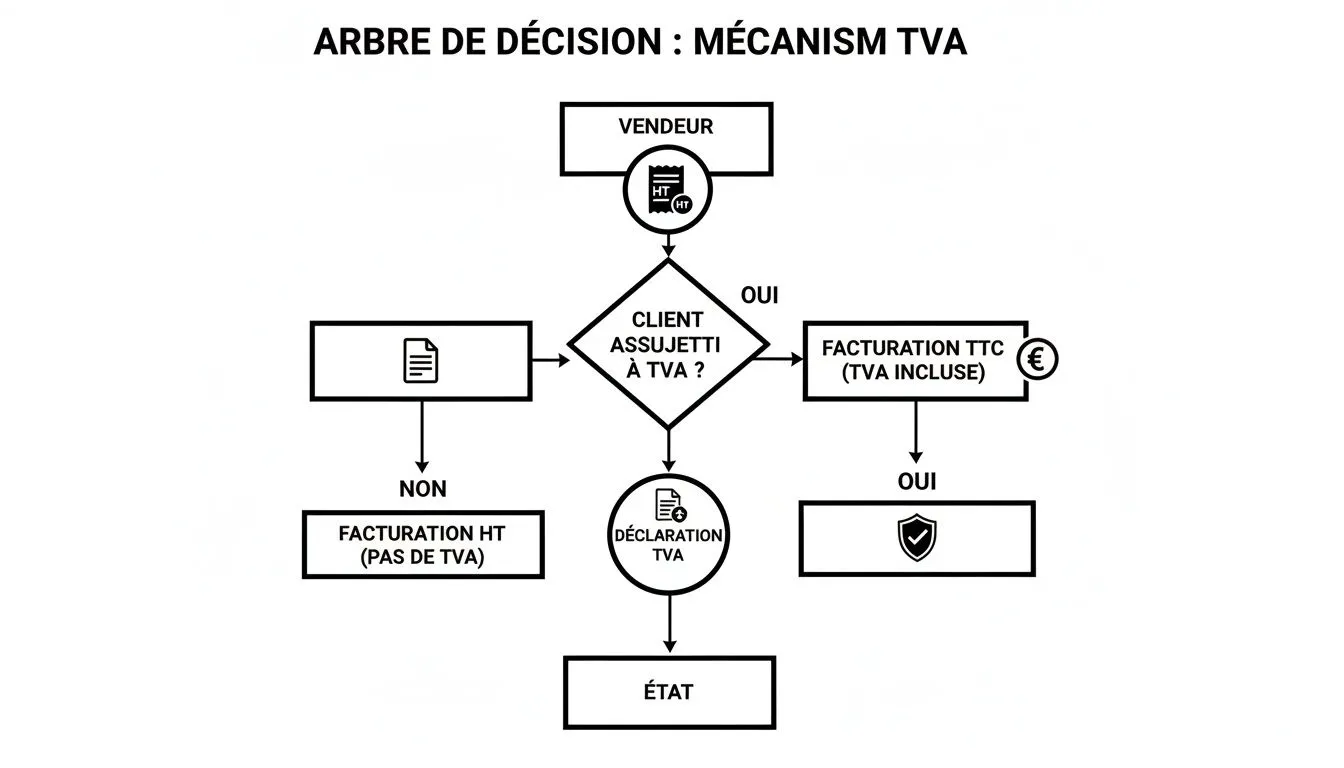

Cet arbre de décision illustre bien le parcours de la TVA dans un scénario d’autoliquidation, en montrant comment la responsabilité de la taxe bascule du vendeur vers l’acheteur.

On y voit clairement que le vendeur émet une facture hors taxes, pendant que l’acheteur prend en charge tout le cycle déclaratif. Pour ce dernier, l’opération est complètement neutre en termes de trésorerie.

Le cas des services entre professionnels de l’UE

C’est sans doute le scénario le plus courant, surtout pour les entreprises du numérique et les freelances. Dès que vous achetez une prestation de service à une société basée dans un autre pays de l’Union européenne, c’est le principe de l’autoliquidation qui prime.

Prenons un exemple concret : votre agence web utilise un logiciel de design dont l’éditeur est en Irlande. La facture que vous allez recevoir sera hors taxes. Ce sera à vous de calculer, déclarer et déduire simultanément la TVA française correspondante. C’est exactement le même principe si vous achetez de la publicité sur une grande plateforme européenne.

Point de vigilance : Pour que ce mécanisme s’applique, les deux entreprises (la vôtre et celle de votre prestataire) doivent être assujetties à la TVA et posséder un numéro de TVA intracommunautaire valide. Prenez le réflexe de toujours vérifier le numéro de TVA de vos partenaires via le service en ligne VIES de la Commission européenne.

La sous-traitance dans le secteur du BTP

Le bâtiment et les travaux publics (BTP) est un autre grand domaine d’application, mais avec ses propres règles du jeu. Si une entreprise principale fait appel à un sous-traitant pour des travaux sur un chantier en France, la facture du sous-traitant doit être émise hors taxes.

C’est alors l’entreprise principale, le donneur d’ordre, qui se charge d’autoliquider la TVA. L’objectif de cette mesure est simple : sécuriser la collecte de la taxe dans un secteur où les chaînes d’intervenants peuvent être particulièrement longues.

Pour que cela s’applique, il faut que :

- Le sous-traitant soit une entreprise établie en France ou à l’étranger.

- Le donneur d’ordre soit un assujetti à la TVA en France.

- Les travaux de construction concernent un bien immobilier situé en France.

Par exemple, un plombier intervenant pour une entreprise générale de construction sur un chantier de rénovation facturera ses heures et son matériel sans TVA, en prenant soin d’ajouter la mention légale d’autoliquidation sur sa facture.

Les achats de biens et les importations

L’autoliquidation s’applique aussi aux acquisitions intracommunautaires de biens. Si votre entreprise achète du matériel à un fournisseur en Allemagne, par exemple, celui-ci vous enverra une facture hors taxes. À vous ensuite d’autoliquider la TVA française sur votre déclaration.

Et depuis 2022, le mécanisme est devenu automatique et obligatoire pour la TVA à l’importation sur les biens venant de pays hors UE. C’est une excellente nouvelle, car cela simplifie considérablement les démarches en douane et allège la trésorerie. Finie l’époque où il fallait avancer la TVA au moment du dédouanement.

Comment bien rédiger la mention d’autoliquidation sur vos factures ?

Une fois que vous savez que votre opération est soumise à l’autoliquidation, il faut passer à l’action concrète : la facturation. Attention, c’est là que la rigueur est de mise. Une simple approximation ou une petite erreur dans la mention d’autoliquidation de la TVA sur votre facture peut la rendre non conforme aux yeux de l’administration fiscale et vous créer bien des tracas.

La règle fondamentale est simple : la facture doit toujours être émise Hors Taxes (HT). C’est la base. Vous ne collectez aucune TVA, car c’est votre client qui s’en chargera. La responsabilité du calcul et du paiement de la taxe lui est entièrement transférée.

En plus du montant HT, deux informations deviennent alors absolument cruciales pour que votre document soit valide :

- Votre propre numéro de TVA intracommunautaire.

- Celui de votre client, l’acheteur.

Ces deux numéros prouvent que vous traitez bien avec un autre professionnel assujetti à la TVA, une condition indispensable pour que le mécanisme d’autoliquidation puisse s’appliquer.

Les formulations légales à connaître

Comme souvent en comptabilité, le diable se cache dans les détails. Ici, le détail qui change tout, c’est la formulation exacte de la mention légale sur votre facture. Elle doit être parfaitement claire, ne laisser aucune place au doute et, surtout, faire référence au bon article du Code Général des Impôts (CGI). Une communication précise est la clé, et d’ailleurs, pour que vos échanges soient toujours limpides, maîtriser les bonnes techniques de communication professionnelle est un vrai plus.

Pour vous y retrouver facilement, voici un tableau qui résume quelle mention utiliser pour chaque situation.

Quelle mention d’autoliquidation pour quelle situation ?

Ce tableau synthétise les formulations légales requises sur une facture en fonction du type d’opération soumise à l’autoliquidation de la TVA.

| Type d’opération | Mention légale recommandée sur la facture | Article du CGI de référence |

|---|---|---|

| Prestation de services intracommunautaire | « Autoliquidation par le preneur, article 283-2 du CGI » | Article 283-2 |

| Livraison de biens intracommunautaire | « Exonération de TVA, article 262 ter I du CGI » | Article 262 ter I |

| Sous-traitance dans le BTP | « Autoliquidation, article 283-2 nonies du CGI » | Article 283-2 nonies |

| Importation (TVA due à l’import) | « Autoliquidation, article 293 A du CGI » | Article 293 A |

Choisir la bonne référence légale n’est pas qu’une simple formalité. C’est ce qui indique à votre client (et à l’administration fiscale) la base juridique de l’opération, justifiant pourquoi aucune TVA n’a été collectée. C’est un gage de transparence.

Le conseil du pro : Gagnez du temps et évitez les erreurs en intégrant directement ces mentions dans vos modèles de facture. La plupart des logiciels de facturation permettent d’automatiser l’ajout de la bonne mention selon la fiche du client (son pays, son numéro de TVA, son secteur d’activité, etc.). Un petit paramétrage initial qui vous fera gagner en sérénité.

Pourquoi cette rigueur est-elle si importante ?

Ne prenez pas la rédaction de vos factures à la légère, car une erreur peut coûter cher. Pour vous, le vendeur, le risque est de vous voir réclamer la TVA non collectée lors d’un contrôle fiscal. Pour votre client, une mention incorrecte ou manquante pourrait compromettre son droit à déduire la TVA qu’il a lui-même déclarée.

C’est donc un enjeu partagé, où la conformité de l’un dépend de la rigueur de l’autre. Chaque facture est une pièce justificative officielle qui se doit d’être irréprochable. Pour aller plus loin, vous pouvez consulter notre guide complet qui détaille toutes les mentions obligatoires sur une facture, au-delà du simple cas de l’autoliquidation.

En adoptant ces réflexes, vous sécurisez non seulement vos transactions, mais vous renforcez aussi la relation de confiance avec vos partenaires. Une facturation claire et précise, c’est tout simplement le reflet de votre professionnalisme.

Pour en finir avec les erreurs, automatisez la gestion de votre TVA

Gérer l’autoliquidation de la TVA à la main, c’est un peu comme jouer avec le feu. Au début, tout va bien, mais avec le volume de transactions qui augmente, le risque d’oubli ou d’erreur grimpe en flèche. Un simple oubli de la mention d’autoliquidation TVA sur une facture, une mauvaise imputation comptable, et c’est la porte ouverte aux complications en cas de contrôle fiscal.

Face à cette complexité, soyons clairs : l’automatisation n’est plus une option, c’est une nécessité pour dormir sur ses deux oreilles. Des outils comme Bizyness sont justement là pour transformer ce casse-tête fiscal en une simple formalité, fiable et sans effort.

Configurer l’autoliquidation pour vos clients

Prenons un cas concret. Vous avez un client régulier en Allemagne à qui vous vendez des prestations de services. Plutôt que de vous demander à chaque facture quelle est la règle ou de copier-coller la mention légale, un logiciel bien paramétré va s’occuper de tout.

La mise en place est un jeu d’enfant :

- Créez la fiche de votre client. Renseignez simplement son pays (Allemagne) et son numéro de TVA intracommunautaire. Il faut qu’il soit valide, bien sûr.

- Laissez la magie opérer. Le logiciel identifie immédiatement qu’il s’agit d’une transaction B2B au sein de l’UE et active la règle d’autoliquidation pour ce client.

- Facturez en toute sérénité. Désormais, chaque facture que vous émettrez pour ce client sera automatiquement générée Hors Taxes (HT), avec la mention “Autoliquidation par le preneur, article 283-2 du CGI” bien en place.

C’est aussi simple que ça. L’automatisation s’assure que chaque facture est juste et cohérente, en éliminant le risque humain de l’équation.

Gérer vos factures d’achat en autoliquidation

L’automatisation est tout aussi indispensable quand c’est vous qui achetez. Que ce soit une licence de logiciel à une société irlandaise ou du matériel commandé chez un fournisseur italien, le traitement comptable doit être irréprochable. Un bon outil financier est conçu pour reconnaître ces situations.

Quand vous enregistrez une facture d’achat venant d’un fournisseur européen, le système va :

- Identifier l’origine intracommunautaire du fournisseur.

- Vérifier que la facture est bien en HT, sans TVA collectée par votre vendeur.

- Préparer l’écriture comptable adéquate, celle qui va à la fois collecter et déduire la TVA.

Cette double écriture garantit que l’opération est neutre pour votre trésorerie et remplit automatiquement les bonnes cases de votre déclaration de TVA (le fameux formulaire CA3). Le gain de temps est énorme, et la tranquillité d’esprit, inestimable. Si vous voulez creuser la logique de ce mécanisme, notre article sur le calcul automatique de la TVA est un excellent point de départ.

L’objectif de l’automatisation est simple : transformer une règle fiscale complexe en un automatisme invisible. La technologie se charge de la conformité, vous permettant de vous concentrer sur votre cœur de métier.

Cette approche est d’autant plus pertinente pour les importations. Depuis le 1er janvier 2022, l’autoliquidation de la TVA à l’importation est devenue la norme, obligatoire et automatique pour toute entreprise identifiée à la TVA en France. Ce régime, qui touche tout de même environ 15 % des déclarations, simplifie radicalement les formalités douanières. La taxe est reportée directement sur la déclaration CA3, ce qui évite de bloquer de la trésorerie au moment du passage en douane.

En somme, intégrer un outil comme Bizyness, c’est installer un filet de sécurité. Le logiciel agit comme un garde-fou intelligent, qui applique les bonnes règles au bon moment. Il garantit que chaque mention d’autoliquidation de TVA est là où elle doit être, que vous soyez vendeur ou acheteur. C’est la clé pour une gestion fiscale enfin fiable, sans avoir à y penser.

Votre checklist pour une conformité sans faille

Avant de cliquer sur “envoyer” pour une facture ou de finaliser votre déclaration de TVA, un dernier tour de piste s’impose. Pensez à cette liste comme votre filet de sécurité, une série de réflexes à développer pour gérer l’autoliquidation de la TVA l’esprit tranquille et éviter tout risque de mauvaise surprise avec l’administration fiscale.

Avec un peu de méthode, cette vérification deviendra vite une simple routine, transformant une obligation qui peut sembler complexe en un automatisme bien huilé.

Assurez-vous de l’identité de vos partenaires commerciaux

Tout commence par là. La validité de l’autoliquidation repose entièrement sur le statut de votre client ou fournisseur. C’est la base de tout.

- Passez le numéro de TVA au crible avec VIES : C’est un réflexe non négociable. Avant toute chose, utilisez le service en ligne VIES de la Commission européenne pour vérifier que votre partenaire européen est bien un assujetti à la TVA dans son pays. Si le numéro n’est pas valide, l’autoliquidation tombe à l’eau.

- Confirmez bien la relation B2B : L’autoliquidation est une affaire de professionnels. La transaction doit impérativement se faire entre deux entreprises assujetties. Si vous vous adressez à un particulier, la règle est simple : vous facturez la TVA, point final.

Passez vos factures au peigne fin

La facture, c’est la preuve. C’est le document qui fait foi. Chaque détail a son importance et doit être impeccable.

Une petite erreur sur une facture peut vite faire boule de neige. Pour vous, c’est le risque de voir l’opération requalifiée par le fisc. Pour votre client, c’est la menace de perdre son droit à déduction de la TVA. La rigueur est vraiment une responsabilité partagée.

Pointez scrupuleusement ces éléments :

- Facturation en Hors Taxes (HT) : Vérifiez que le montant total est bien HT. Il ne doit y avoir aucune TVA, ni sur les lignes d’articles, ni sur le total. Zéro.

- La bonne mention d’autoliquidation : La mention légale est-elle bien là ? Et surtout, est-ce la bonne ? Une facture pour de la sous-traitance dans le BTP n’a rien à voir avec une prestation de service intracommunautaire. Chacune a sa propre référence légale.

- Les numéros de TVA des deux parties : Votre numéro de TVA intracommunautaire et celui de votre client (ou fournisseur) doivent figurer en toutes lettres sur le document. C’est un prérequis pour justifier le mécanisme.

Reportez tout correctement dans votre déclaration de TVA

Le travail n’est pas fini tant que la déclaration n’est pas remplie. C’est ici que tout se joue. Une simple erreur à cette étape et tous vos efforts précédents sont réduits à néant.

- Le jeu de la double inscription : Avez-vous bien pensé à reporter le montant de la TVA à la fois dans la case de la TVA collectée et dans celle de la TVA déductible ? C’est cette écriture comptable qui rend l’opération neutre pour votre trésorerie. C’est le cœur du mécanisme.

- Chaque chose à sa place : Les montants HT et la TVA qui y correspond doivent être inscrits dans les lignes prévues à cet effet. Acquisitions intracommunautaires, importations, sous-traitance… chaque opération a sa propre case dans la déclaration (généralement le formulaire CA3). Ne vous trompez pas de ligne.

En suivant cette checklist pour chaque opération, vous bâtissez un rempart contre les erreurs les plus communes. C’est la meilleure garantie pour une gestion fiscale sereine et sans accroc.

Les questions qui reviennent toujours sur l’autoliquidation de TVA

Même avec le meilleur guide du monde, on se retrouve souvent avec des cas pratiques qui nous laissent perplexes. J’ai regroupé ici les questions que l’on me pose le plus souvent pour vous donner des réponses directes, celles qui dépannent quand on a le nez dans le guidon.

Que faire si le numéro de TVA de mon client n’est pas valide ?

C’est un cas classique. Vous entrez le numéro de TVA de votre client européen dans l’outil VIES, et… rien. Pas de validation. La règle ici est simple et non négociable : pas d’autoliquidation.

Dans cette situation, vous n’avez pas le choix. Vous devez facturer en appliquant la TVA française, exactement comme vous le feriez pour un client en France. Considérez-le comme une sécurité. Sans ce numéro valide, vous n’avez aucune preuve officielle que votre client est bien un professionnel assujetti à la TVA, ce qui est la condition de base pour que le mécanisme s’applique.

L’autoliquidation est-elle possible pour un client particulier ?

La réponse est un non catégorique. Le mécanisme d’autoliquidation est strictement réservé aux transactions entre professionnels, le fameux B2B.

Si vous vendez à un particulier (B2C), que ce soit en France ou dans l’Union Européenne, vous devez facturer la TVA. La mention “autoliquidation” n’a absolument rien à faire sur une facture destinée à un particulier.

Comment rattraper une facture envoyée sans la bonne mention ?

Ça arrive, même aux meilleurs. Vous vous rendez compte qu’une facture est partie sans la mention obligatoire d’autoliquidation. Pas de panique, mais il faut agir. La seule solution propre est d’éditer une facture rectificative.

Cette nouvelle facture vient annuler et remplacer la précédente. Elle doit contenir exactement les mêmes informations, mais cette fois avec la bonne mention légale et, bien sûr, un montant total Hors Taxes.

Le conseil d’un pro : la réactivité est votre meilleure alliée. N’attendez surtout pas un contrôle fiscal pour corriger le tir. Prévenez votre client de l’erreur et envoyez-lui le document corrigé sans tarder. Cela maintient la confiance et assure que vos deux comptabilités sont carrées.

Un petit mot d’explication à votre client suffit généralement à clarifier la situation. La transparence est toujours appréciée et évite bien des malentendus.

Pour ceux qui gèrent leur activité en ligne, jongler avec ces règles de TVA peut vite devenir un casse-tête et une source d’erreurs. Des outils comme Bizyness permettent justement d’automatiser toute la facturation et la comptabilité. Le logiciel applique tout seul les bonnes règles de TVA et les mentions légales qui vont bien, que vos clients soient en France ou à l’autre bout du monde. Si vous voulez sécuriser votre conformité fiscale, jetez un œil sur leur site officiel.