Le versement libératoire, c'est un peu le "tout-en-un" de la fiscalité pour micro-entrepreneur. Son but ? Simplifier votre vie en fusionnant votre impôt sur le revenu et vos cotisations sociales en un seul prélèvement, fait chaque mois ou chaque trimestre.

L'avantage est énorme en termes de visibilité : vous savez exactement ce que vous payez et quand. Mais attention, il y a un revers à la médaille. Ce prélèvement est calculé sur votre chiffre d'affaires, pas sur votre bénéfice. Autrement dit, vous payez des impôts même si votre activité n'est pas rentable.

Comprendre le versement libératoire pour votre e-commerce

Pour bien comprendre, imaginez que vous n'avez plus à vous soucier de la grosse déclaration d'impôts annuelle et de la potentielle régularisation qui pique. Avec le versement libératoire, tout est regroupé. Chaque fois que vous déclarez votre chiffre d'affaires à l'URSSAF, un pourcentage fixe est appliqué, et c'est tout. L'impôt est payé, l'affaire est réglée.

Vous payez donc vos impôts au fil de l'eau, à mesure que vous encaissez les ventes de votre boutique. C'est une approche très appréciée des vendeurs sur Shopify, Amazon, ou d'autres plateformes, car elle offre une tranquillité d'esprit et une vision claire de la trésorerie disponible. Plus de mauvaise surprise fiscale un an plus tard.

Comment ça marche, concrètement ?

Le principe est simple : un taux spécifique à votre activité vient s'ajouter à vos cotisations sociales habituelles.

- Vente de marchandises (ce qui concerne la plupart des e-commerçants en achat-revente) : vous ajoutez 1 % à vos cotisations.

- Prestations de services commerciales (BIC) : le taux est de 1,7 %.

- Prestations de services libérales (BNC) : on passe à 2,2 %.

Ce pourcentage est appliqué sur le chiffre d'affaires brut encaissé, c'est-à-dire l'argent versé par vos clients avant même la déduction des commissions de Stripe ou PayPal. Pour aller plus loin sur ce sujet, notre guide sur la fiscalité de la micro-entreprise décortique tous ces mécanismes.

Mais attention, cette option n'est pas accessible à tout le monde. Pour en bénéficier, il faut respecter une condition de revenus : votre revenu fiscal de référence d'il y a deux ans (N-2) ne doit pas dépasser un certain seuil.

Le point essentiel à retenir : Le versement libératoire n'est pas une recette magique pour payer moins d'impôts. C'est avant tout un outil de simplification. Son intérêt réel dépend de votre situation personnelle, en particulier si vous êtes imposable ou non avec le régime fiscal classique.

Pour y voir plus clair, le tableau ci-dessous résume les taux et les plafonds à connaître pour 2026.

Taux et plafonds du versement libératoire e-commerce en 2026

Ce tableau synthétise les informations clés pour comprendre rapidement votre éligibilité et l'impact financier de cette option.

Ces chiffres sont la base pour évaluer si cette option est pertinente pour vous. Il est crucial de bien analyser votre revenu fiscal de référence (RFR) de l'année N-2 pour confirmer que vous êtes bien dans les clous.

Les avantages concrets pour votre boutique en ligne

Si vous deviez retenir une seule chose, ce serait celle-ci : opter pour le versement libératoire, c’est faire le choix de la simplicité et de la prévisibilité. Et pour un e-commerçant, cet avantage est tout sauf un détail. Il peut littéralement transformer votre gestion au quotidien, surtout dans les premières années où chaque minute et chaque euro comptent.

L'atout numéro un, c'est sans conteste la visibilité parfaite sur votre trésorerie. Fini l'angoisse de la régularisation d'impôt qui tombe l'année suivante, souvent au plus mauvais moment. Ici, un taux fixe est appliqué sur le chiffre d'affaires que vous avez réellement encaissé. Vous savez donc précisément ce que vous devez, au centime près, chaque mois ou chaque trimestre.

Cette visibilité change la donne. Elle vous permet de piloter votre budget publicitaire, de gérer vos stocks ou de planifier des investissements avec une sérénité que vous n'auriez pas autrement. Au lieu de mettre de l'argent de côté "au cas où", vous payez vos impôts au fil de l'eau. Vos sorties fiscales sont parfaitement alignées sur vos rentrées d'argent.

Une simplification administrative radicale

Le deuxième bénéfice direct, c'est un vrai soulagement pour votre charge mentale. La fiscalité de la micro-entreprise est déjà pensée pour être simple, mais le versement libératoire va encore plus loin.

- Une seule déclaration, un seul paiement : Vous réglez vos cotisations sociales et votre impôt sur le revenu en une seule fois. Un gain de temps immense !

- Des calculs automatiques : C’est l’URSSAF qui calcule le montant exact à payer lors de votre déclaration de chiffre d’affaires. Pas besoin de vous lancer dans des simulations complexes pour anticiper votre impôt annuel.

- Moins de risques d’erreur : En simplifiant tout le processus, vous diminuez drastiquement le risque de vous tromper, d’oublier une échéance ou de subir des pénalités.

Quand on gère des centaines de transactions via Shopify ou Stripe, cette simplicité devient vitale. Elle vous libère un temps précieux que vous pouvez consacrer au marketing, au service client ou au développement de vos produits.

Une optimisation fiscale potentielle

Mais la simplicité n'est pas tout. Le versement libératoire peut aussi devenir une vraie stratégie pour optimiser vos impôts, à condition de bien faire ses calculs. C'est particulièrement intéressant si votre foyer fiscal est déjà dans une tranche d'imposition à 30 % ou plus avec le barème classique.

Pourquoi ? Parce que le taux forfaitaire appliqué à votre activité e-commerce (1 % pour la vente de marchandises) peut s'avérer bien plus faible que le taux qui vous serait imposé après l'abattement standard du régime micro-fiscal. En clair, vous pourriez payer moins d'impôts.

Le calcul est la clé : L'attractivité du versement libératoire n'est pas universelle. Tout dépend de la comparaison entre ce que vous paieriez avec cette option et ce que vous paieriez via le barème progressif. Une simulation est indispensable pour faire le bon choix.

Cela dit, même si vous êtes peu imposable, la tranquillité d'esprit apportée par des paiements réguliers et sans surprise peut valoir le coup. Mieux vaut payer un peu chaque mois qu'une grosse somme d'un coup. Pour y voir plus clair, notre guide sur le calcul des charges en auto-entrepreneur détaille toute cette mécanique.

L’automatisation au service de votre sérénité

Un des avantages souvent sous-estimé, c'est à quel point ce système se prête bien à l'automatisation. Et c'est là que des outils comme Bizyness entrent en jeu. Imaginez synchroniser tous vos canaux de vente (Shopify, Amazon...) et vos moyens de paiement (Stripe, PayPal) avec une seule plateforme de gestion.

Le versement libératoire (VFL) est un atout majeur pour les micro-entrepreneurs e-commerçants en France, car il unifie impôt et prélèvements sociaux en un seul paiement. Introduit en 2019, il élimine les mauvaises surprises de la déclaration annuelle. Pour en bénéficier en 2024, le revenu fiscal de référence (RFR) du foyer ne doit pas excéder un certain seuil, comme 27 478 € pour une personne seule, une condition détaillée sur des plateformes d'aide à la création. Lisez le guide complet sur le sujet par Bpifrance Création pour vérifier votre éligibilité.

Bizyness transforme chaque vente en une donnée prête à être déclarée. Le logiciel calcule pour vous le montant dû pour le versement libératoire, génère les écritures comptables qui vont avec et prépare votre déclaration URSSAF sans que vous ayez à lever le petit doigt. Cette conformité automatisée vous assure une gestion fiscale sans stress et sans erreur, pour que vous puissiez vous concentrer sur ce qui compte vraiment : faire grandir votre boutique.

Les inconvénients et les pièges à éviter

Si le versement libératoire séduit par sa simplicité apparente, il faut être très vigilant. Il cache quelques inconvénients de taille qui peuvent se transformer en véritables pièges financiers pour un e-commerçant. L'ignorer, c'est prendre le risque de payer plus d'impôts que nécessaire, voire de payer un impôt alors que vous n'en deviez pas du tout.

Il est donc crucial de bien comprendre le revers de la médaille avant de sauter le pas.

Le principal défaut, et le plus dangereux, c'est sa base de calcul. Avec cette option, votre impôt est prélevé sur votre chiffre d'affaires encaissé, et non sur votre bénéfice réel. En clair, toutes vos charges – coûts d'acquisition client, frais de logistique, achat de stock – sont complètement ignorées par l'administration fiscale.

Vous pourriez donc vous retrouver à payer des impôts même si votre boutique en ligne tourne à perte. C'est une situation malheureusement fréquente dans le e-commerce, où les marges sont parfois faibles et où il faut investir massivement en publicité pour déclencher des ventes.

Le risque de payer un impôt alors que vous n'êtes pas imposable

C'est l'un des pièges les plus courants. Il concerne les micro-entrepreneurs qui, en temps normal, ne sont pas imposables. Avec le régime classique, après l'abattement forfaitaire, si votre revenu se situe dans la tranche à 0 % du barème, vous ne payez logiquement aucun impôt sur le revenu.

Mais en choisissant le versement libératoire, vous vous imposez volontairement dès le premier euro encaissé. Vous payez donc un impôt que vous n'auriez jamais dû payer.

C'est tout le paradoxe de cette option : en cherchant la simplicité, un entrepreneur non imposable peut finir par alourdir sa charge fiscale. La règle d'or est donc de toujours simuler votre imposition avec le régime classique avant d'opter pour le versement libératoire.

Quand vos charges rendent l'option moins attractive

Le régime micro-fiscal standard vous accorde un abattement forfaitaire pour vos frais. Pour la vente de marchandises, cet abattement est de 71 %. Concrètement, le fisc considère que vos charges représentent 71 % de votre chiffre d'affaires.

Si vos dépenses réelles (achats de produits, pub Facebook Ads, commissions de plateforme, etc.) dépassent ce pourcentage, le régime micro-fiscal est déjà moins intéressant que le régime réel. Mais avec le versement libératoire, c'est encore pire : l'impôt s'applique sur 100 % de votre chiffre d'affaires, sans aucun abattement.

Prenons un exemple pour que ce soit plus parlant :

- Activité : Vente en ligne de produits.

- Chiffre d'affaires annuel : 50 000 €.

- Charges réelles (achats, pub, etc.) : 40 000 €, soit 80 % du CA.

Votre bénéfice réel n'est que de 10 000 €. Pourtant, avec le versement libératoire, vous paierez un impôt de 500 € (50 000 € x 1 %). Cette somme vient directement grignoter une marge qui est déjà mince.

L'impact sur vos crédits et réductions d'impôt

Un autre point de vigilance concerne vos avantages fiscaux personnels. Le revenu de votre micro-entreprise, soumis au versement libératoire, est en quelque sorte "sorti" du calcul de l'impôt sur le revenu classique de votre foyer.

La conséquence ? Vous ne pouvez pas imputer vos crédits ou réductions d'impôt (pour garde d'enfants, dons, investissements locatifs...) sur la partie de l'impôt déjà payée via le versement. Si vous comptez sur ces dispositifs pour alléger votre fiscalité globale, l'option peut en neutraliser une partie des bénéfices.

Attention, même si vous ne payez pas d'impôt une seconde fois, votre chiffre d'affaires est quand même pris en compte pour calculer le taux moyen d'imposition de votre foyer. Cela peut faire grimper l'impôt payé sur les autres revenus du ménage, comme le salaire de votre conjoint.

Enfin, la TVA peut venir complexifier le tout. Si vous franchissez les seuils, vous devrez la gérer en parallèle. Vous continuerez de payer le versement libératoire sur votre chiffre d'affaires hors taxes. Pour bien comprendre cette mécanique, n'hésitez pas à lire notre guide sur le dépassement du seuil de TVA en auto-entrepreneur.

Faire le bon choix pour votre situation

Choisir d’opter ou non pour le versement libératoire est l'une des décisions fiscales les plus déterminantes pour votre e-commerce. Il ne s’agit pas de trouver la « bonne » ou la « mauvaise » option, mais bien de sélectionner la stratégie la plus judicieuse pour votre situation personnelle et financière. La réponse ne se trouve pas dans un manuel, mais dans une analyse concrète de votre activité et de votre foyer fiscal.

Pour y voir clair, il faut se glisser dans la peau d'un détective financier. Les indices à suivre ? Vos prévisions de chiffre d'affaires, vos marges réelles et, surtout, votre situation vis-à-vis de l'impôt sur le revenu. Une erreur d’aiguillage peut vous coûter cher, soit en payant un impôt qui n'était pas dû, soit en passant à côté d'une belle optimisation.

L’objectif est simple : identifier votre « seuil de rentabilité fiscal ». C'est le point de bascule où le versement libératoire devient plus avantageux que l'imposition classique.

Vérifier votre éligibilité : une étape incontournable

Avant de sortir la calculatrice, la toute première chose à faire est de confirmer votre éligibilité. Sans cette validation, toute simulation serait une perte de temps. La condition principale, et souvent la plus mal comprise, concerne votre revenu fiscal de référence (RFR).

Vous devez vous référer au RFR de votre foyer fiscal d'il y a deux ans (année N-2). Par exemple, pour une demande en 2025, il faudra regarder votre avis d'imposition 2024, qui porte sur vos revenus de 2023. Et pour opter pour le versement en 2026, c'est le RFR de 2024 qui sera pris en compte.

Pour 2026, le plafond est fixé à 29 315 € par part de quotient familial. Concrètement, cela donne :

- Pour une personne seule (1 part) : votre RFR N-2 doit être inférieur à 29 315 €.

- Pour un couple sans enfant (2 parts) : le RFR du foyer doit être inférieur à 58 630 €.

- Pour un couple avec deux enfants (3 parts) : le plafond passe à 87 945 €.

Si vous dépassez ce seuil, même d'un euro, l'option vous est fermée. C'est un critère binaire, sans aucune marge de manœuvre.

Calculer votre seuil de rentabilité fiscal

C'est ici que tout se joue. L'analyse des « versement libératoire avantages inconvénients » se résume souvent à ce calcul. Vous devez simplement comparer ce que vous paieriez dans les deux scénarios.

Scénario 1 : Régime micro-fiscal classique

- Prenez votre chiffre d'affaires annuel prévisionnel.

- Appliquez l'abattement forfaitaire de 71 % (pour la vente de marchandises) pour obtenir votre revenu imposable.

- Ajoutez ce montant aux autres revenus de votre foyer (salaires, revenus fonciers...).

- Appliquez le barème progressif de l'impôt sur le revenu à ce total pour trouver le montant de votre impôt.

Scénario 2 : Option pour le versement libératoire

- Reprenez le même chiffre d'affaires prévisionnel.

- Appliquez le taux du versement libératoire : 1 % pour la vente de marchandises.

- Le résultat vous donne directement le montant de l'impôt dû pour votre activité e-commerce.

C'est la comparaison de ces deux résultats qui vous donnera la réponse. Si le montant du Scénario 2 est inférieur à celui du Scénario 1, alors le versement libératoire est financièrement plus intéressant pour vous.

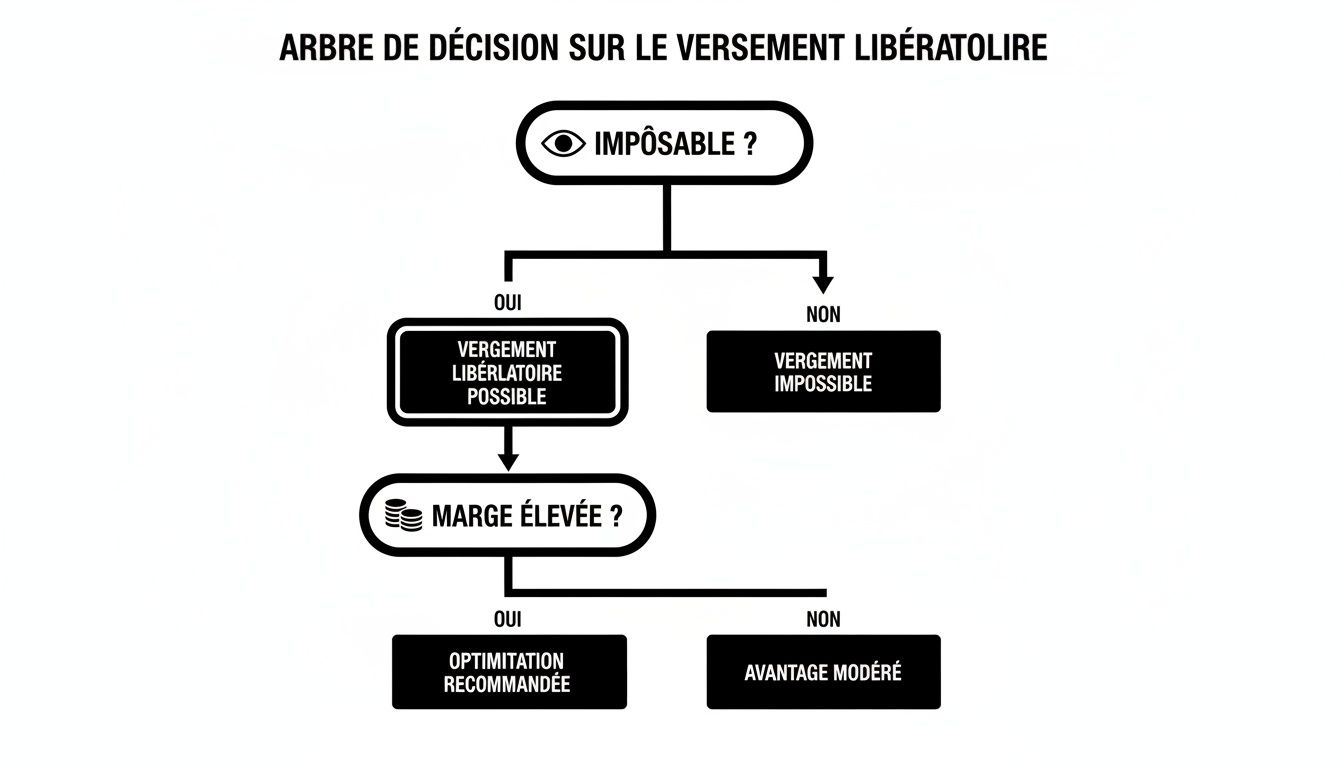

L'infographie ci-dessous vous propose un arbre de décision simple pour visualiser rapidement si l'option est pertinente, en fonction de votre situation fiscale et de vos marges.

Cet arbre de décision met en lumière un point essentiel : le versement libératoire est surtout une opportunité pour les e-commerçants déjà imposables dans les tranches hautes et qui maintiennent des marges confortables.

Activer ou quitter le versement libératoire : comment et quand s'y prendre ?

Choisir le versement libératoire, ou au contraire y renoncer, est une décision qui pèse lourd dans la stratégie de votre e-commerce. Heureusement, la procédure est simple, mais attention : elle est soumise à des délais très stricts. Une fois le train parti, il faudra attendre l'année suivante.

Que vous soyez sur le point de vous lancer ou déjà en plein boom, voyons ensemble comment piloter cette option fiscale sans se tromper.

Opter pour le versement libératoire : la marche à suivre

Le timing de votre demande est crucial, car il détermine le début de l'application du versement. La procédure n'est pas tout à fait la même si vous créez votre entreprise ou si elle tourne déjà.

1. Au moment de la création de votre micro-entreprise

C'est de loin le moment le plus simple. Sur le formulaire de déclaration de début d'activité, une case vous invite à cocher l'option pour le versement libératoire de l'impôt sur le revenu. Un simple clic, et vous voilà parti sur de bonnes bases dès le premier jour.

Vous avez oublié de cocher la case dans l'excitation du lancement ? Pas de panique. Vous avez jusqu'au dernier jour du troisième mois qui suit la création pour rectifier le tir auprès de l'URSSAF.

2. Pour une micro-entreprise déjà en activité

Si votre boutique e-commerce est déjà lancée, vous pouvez bien sûr choisir cette option, mais il faut anticiper.

- Votre demande doit être adressée à votre URSSAF (ou CGSS) avant le 30 septembre de l'année en cours.

- Le changement ne sera effectif qu'à partir du 1er janvier de l'année suivante.

Attention à la date butoir ! Le 30 septembre est une date à graver dans le marbre. Si votre demande arrive le 1er octobre, c'est trop tard. Il faudra attendre une année de plus pour que votre choix soit pris en compte.

Comment revenir en arrière et renoncer à l'option ?

Votre situation a changé ? Le versement libératoire n'est plus aussi avantageux qu'avant ? Aucun problème. Vous pouvez tout à fait revenir au régime classique de la micro-entreprise. La démarche est la même que pour y adhérer.

Il suffit d'envoyer un message à l'URSSAF via la messagerie sécurisée de votre espace en ligne pour dénoncer l'option.

- Date limite pour le faire : au plus tard le 30 septembre.

- Date d'effet du changement : le 1er janvier de l'année qui suit.

Ce retour en arrière signifie simplement que vous paierez à nouveau votre impôt sur le revenu l'année suivante (N+1), sur la base de votre déclaration annuelle.

Et concrètement, au quotidien, ça change quoi ?

Passer au versement libératoire ou en sortir a un impact direct sur votre trésorerie et la façon dont vous gérez vos déclarations. Pour un e-commerçant qui doit déjà jongler entre Shopify, Amazon ou Stripe, l'automatisation n'est pas un luxe, c'est une nécessité pour que tout se passe sans accroc.

C'est là qu'un outil comme Bizyness entre en jeu. Il se connecte à vos plateformes et s'adapte instantanément à votre régime fiscal. Si vous optez pour le versement, il calcule automatiquement le montant exact à payer à l'URSSAF, en appliquant le bon pourcentage à vos cotisations sociales. Il prépare vos déclarations et vous donne une vision claire de l'impact fiscal de chaque vente. Fini les erreurs de calcul et les oublis qui peuvent coûter cher.

Bizyness : et si vous automatisiez la fiscalité de votre e-commerce ?

Peser le pour et le contre du versement libératoire, c’est une chose. Gérer concrètement cette option au quotidien en est une autre, et ça peut vite devenir un vrai casse-tête. Comment être certain que chaque déclaration est juste, que les bons taux sont appliqués et qu’aucun détail n’a été oublié ? C’est précisément là que la théorie fiscale se heurte à la réalité du terrain.

Plutôt que de vous battre avec des tableurs et des calculs manuels, une plateforme comme Bizyness peut transformer cette corvée en un processus simple et fiable. L'objectif est clair : vous décharger des contraintes administratives pour que vous puissiez vous concentrer sur l'essentiel, c’est-à-dire faire grandir votre boutique en ligne.

Centralisation et calculs sans erreur

Le principe de Bizyness est simple : il se connecte directement à vos canaux de vente. Que vous vendiez sur Shopify, Amazon, WooCommerce ou que vous utilisiez Stripe pour vos encaissements, la plateforme centralise toutes vos données en temps réel. Fini la saisie manuelle et les risques d’erreurs qui vont avec.

Une fois que tout est synchronisé, le logiciel prend le relais. Il identifie la nature de chaque transaction (vente de biens ou prestation de services) et applique automatiquement le bon taux de cotisations sociales et le bon pourcentage pour le versement libératoire.

Vous n’avez plus à vous demander si c’est 1 % ou 1,7 % qu’il faut appliquer. Le système le fait pour vous, en garantissant que chaque déclaration est parfaitement conforme.

Cette automatisation vous met à l'abri des erreurs de calcul qui peuvent coûter cher en pénalités. Elle sécurise votre gestion fiscale et vous offre une tranquillité d'esprit qui, elle, n'a pas de prix.

Une visibilité complète pour mieux piloter

Au-delà du simple calcul, Bizyness vous donne une vision instantanée de ce que vous devez. Sur votre tableau de bord, vous voyez clairement le montant exact à déclarer et à payer à l'URSSAF.

Cette interface vous permet de visualiser vos indicateurs clés en un coup d'œil. Vous pouvez ainsi anticiper vos charges sociales et fiscales pour une gestion de trésorerie sans aucune mauvaise surprise.

Avec une telle clarté, vous pilotez votre activité bien plus sereinement, en sachant que votre fiscalité est maîtrisée. Plus besoin d'attendre la date limite pour découvrir la somme à régler. Vous anticipez, vous planifiez et vous gérez votre trésorerie avec une précision chirurgicale. Une obligation administrative se transforme alors en un véritable avantage stratégique pour votre e-commerce.

Vos questions, nos réponses sur le versement libératoire

Le versement libératoire, même bien expliqué, soulève souvent des questions très concrètes. C'est normal ! Plongeons ensemble dans les interrogations qui reviennent le plus souvent chez les e-commerçants pour y apporter des réponses claires et pratiques.

L'idée ici est de vous donner les clés pour faire les bons choix, sans tomber dans les pièges classiques.

Quel chiffre d'affaires dois-je déclarer ?

C'est LA question que se pose tout vendeur sur des plateformes comme Shopify ou Amazon. La règle est simple : le chiffre d'affaires (CA) à déclarer est toujours le montant total que votre client a payé, avant la moindre déduction.

Les commissions prélevées par Stripe, PayPal, ou les frais de service d'Amazon sont des dépenses professionnelles. Vous ne devez jamais les déduire du chiffre d'affaires que vous déclarez à l'URSSAF. Pensez "brut encaissé".

Mon conjoint gagne bien sa vie, puis-je quand même opter ?

C'est une excellente question qui touche au cœur du sujet. Pour savoir si vous pouvez opter, un seul chiffre compte : votre revenu fiscal de référence (RFR) du foyer de l'année N-2. C'est le critère d'entrée, et rien d'autre.

Le salaire actuel de votre conjoint n'a donc aucun impact sur votre éligibilité. En revanche, il est absolument essentiel pour calculer si l'option est rentable pour vous aujourd'hui. Un RFR élevé il y a deux ans peut vous fermer la porte, même si la situation de votre foyer a changé depuis.

Souvenez-vous : L'éligibilité regarde dans le rétroviseur (RFR N-2), mais la rentabilité se calcule avec la vue sur la route devant vous.

Comment ça se passe avec la TVA ?

Il est capital de bien dissocier les deux. Le régime de la TVA et le versement libératoire sont deux choses complètement différentes qui ne se mélangent pas. Il est tout à fait possible d'être au versement libératoire tout en étant redevable de la TVA.

Si votre activité vous amène à dépasser les seuils de la franchise en base de TVA, vous continuerez simplement à payer votre versement libératoire sur votre chiffre d'affaires hors taxes (HT). Cela demande une comptabilité carrée pour ne pas tout mélanger.

Et si je dépasse les plafonds de la micro-entreprise ?

Attention, le dépassement des plafonds en cours d'année a des conséquences immédiates et importantes. Si cela arrive, vous basculez hors du régime micro-fiscal dès le 1er janvier de l'année où le dépassement a eu lieu.

Concrètement, votre option pour le versement libératoire est annulée de manière rétroactive. Tous les revenus de l'année concernée seront recalculés et imposés selon le régime réel. Attendez-vous à une régularisation fiscale conséquente l'année suivante.

Naviguer entre ces différentes règles, surtout quand la TVA s'en mêle, peut vite devenir un casse-tête. Bizyness est justement là pour ça. La plateforme automatise tous ces calculs pour vous : elle applique les bons taux, prépare vos déclarations URSSAF et TVA, et vous garantit de rester en règle sans y passer vos nuits. Découvrez comment Bizyness peut sécuriser la gestion de votre e-commerce.