Le système de l'auto-entreprise a été pensé pour être simple : on applique un pourcentage fixe sur votre chiffre d’affaires (CA) réellement encaissé, et c'est tout. Cette approche vous permet de savoir exactement ce que vous devez, sans vous perdre dans des calculs interminables.

Comprendre vos charges en un clin d'œil

Allons droit au but. Calculer vos charges en micro-entreprise est bien plus facile qu'on ne l'imagine souvent. Oubliez les déductions de frais complexes des autres statuts. La règle d'or est simple : pas de chiffre d'affaires, pas de charges.

Vos prélèvements s'articulent autour de deux grands axes, complétés par quelques contributions spécifiques. Assimiler cette structure est la première étape pour bien piloter votre budget et anticiper votre trésorerie avec sérénité.

Les deux piliers de vos charges

L'essentiel de ce que vous payez se répartit en deux catégories :

- Les cotisations sociales : C'est le cœur de vos charges. Elles financent votre couverture sociale (santé, retraite, allocations familiales). Leur taux est directement lié à la nature de votre activité : vente, prestation de services, ou activité libérale.

- L'impôt sur le revenu : Deux options s'offrent à vous. Le régime classique, où vous bénéficiez d'un abattement forfaitaire sur votre CA avant imposition. Ou alors, le prélèvement libératoire, une option intéressante qui consiste à payer un petit pourcentage supplémentaire en même temps que vos cotisations.

Grâce à cette simplicité, il devient facile de provisionner ce que vous devez. Une bonne habitude à prendre est de mettre de côté environ 30 % de chaque facture encaissée sur un compte dédié.

Les autres prélèvements à ne pas oublier

Au-delà de ces deux piliers, d'autres taxes, plus modestes mais tout aussi obligatoires, viennent s'ajouter.

La Contribution à la Formation Professionnelle (CFP), par exemple, s'ajoute à vos cotisations. Son taux est minime (entre 0,1 % et 0,3 % de votre CA), mais elle vous ouvre des droits pour financer des formations et faire évoluer vos compétences.

Il y a aussi la Cotisation Foncière des Entreprises (CFE). C'est un impôt local que vous devrez payer à partir de votre deuxième année d'exercice, même si vous travaillez de chez vous. Son montant dépend de la commune où votre entreprise est domiciliée.

Le conseil d'expert : Une bonne gestion, c'est avant tout une bonne anticipation. Connaître précisément chaque charge vous met à l'abri des mauvaises surprises et vous aide à fixer des prix qui couvrent réellement tous vos frais. Pour creuser ce sujet, notre guide pour définir vos tarifs en tant qu'auto-entrepreneur est une excellente ressource.

Gardez un œil sur l'évolution des taux. Par exemple, il faut savoir que les taux de cotisations sociales augmentent progressivement pour financer la retraite complémentaire. Cette hausse impacte directement votre rémunération nette, qui se situe généralement entre 60 % et 70 % de votre chiffre d'affaires une fois toutes les charges payées.

Maintenant que vous avez une vision d'ensemble, nous allons détailler chaque élément avec des exemples concrets et les formules exactes à appliquer.

Le calcul des cotisations sociales Urssaf : la base de tout

Plongeons directement au cœur du réacteur. La formule à connaître sur le bout des doigts est d'une simplicité désarmante : Chiffre d'Affaires encaissé x Taux de cotisation applicable. C'est cette opération, que vous ferez chaque mois ou chaque trimestre, qui rythme la vie financière de tout auto-entrepreneur.

Le système est volontairement simple et prévisible. Le taux qui s'applique à vous dépend uniquement de la nature de votre activité, point final. Pas de frais cachés, pas de calculs alambiqués. Ce que vous encaissez dicte ce que vous payez.

L'avantage ? Vous pouvez anticiper vos charges avec une précision redoutable. Dès qu'un client vous règle une facture, vous savez exactement quel pourcentage mettre de côté. C'est le secret d'une gestion de trésorerie saine et sans sueurs froides.

Trouver le bon taux de cotisation pour votre activité

La première étape, et la plus importante pour éviter les erreurs, est d'identifier le taux qui vous correspond. Ces taux varient selon trois grandes familles d'activités et couvrent l'essentiel de votre protection : assurance maladie, retraite (base et complémentaire) et allocations familiales.

Voici les taux globaux en vigueur à appliquer sur votre chiffre d’affaires :

- Vente de marchandises (BIC) : 12,3 %

- Prestations de services commerciales et artisanales (BIC) : 21,2 %

- Activités libérales et prestations de services (BNC) : 21,1 % pour les activités relevant du régime général et 21,2 % pour celles affiliées à la Cipav (architectes, ostéopathes, etc.).

Il est crucial de bien ranger votre activité dans la bonne case. Un graphiste freelance, par exemple, est en activité libérale (BNC). Un plombier, lui, réalise des prestations de services artisanales (BIC). Si vous jonglez avec plusieurs types d'activités, vous devrez bien séparer les chiffres d'affaires correspondants lors de votre déclaration.

La petite ligne en plus : la contribution à la formation professionnelle

En plus de vos cotisations, une petite contribution vient s'ajouter systématiquement. Il s'agit de la Contribution à la Formation Professionnelle (CFP).

Son montant est très faible, mais son impact est bien réel. C'est elle qui vous ouvre des droits à la formation continue, un atout précieux pour monter en compétences ou même envisager une reconversion.

Les taux de la CFP sont les suivants :

- 0,1 % pour l'achat-revente de marchandises.

- 0,2 % pour les professions libérales.

- 0,3 % pour les prestations de services artisanales.

Prenons le cas concret d'un développeur web, qui exerce une profession libérale (BNC). Son taux de base est de 21,1 %. On y ajoute la CFP de 0,2 %. Son taux global de prélèvement social grimpe donc à 21,3 %. S'il encaisse 3 500 € sur un mois, le calcul est simple : 3 500 € x 21,3 % = 745,50 € à verser à l'Urssaf.

Les points de vigilance pour une déclaration sans accroc

Pour être certain que votre calcul des charges d'auto-entrepreneur soit juste, quelques réflexes sont à adopter. Ce sont souvent des détails, mais les ignorer peut vite mener à des erreurs et des complications avec l'administration.

Le premier point, le plus fondamental : on ne déclare que le chiffre d'affaires encaissé. Une facture émise le 30 mars mais payée par votre client le 5 avril ne doit être déclarée qu'en avril. Seul l'argent qui est réellement arrivé sur votre compte bancaire pendant la période compte.

Ensuite, une règle que beaucoup de débutants oublient : vous devez déclarer votre chiffre d'affaires même s'il est de zéro euro. L'oubli est considéré comme un défaut de déclaration et est sanctionné par une pénalité d'environ 50 €. Une erreur toute bête qui coûte cher !

Enfin, si vous avez des activités mixtes, soyez rigoureux. Le formulaire de l'Urssaf est bien fait, avec des cases distinctes pour chaque type de revenus. Prenez le temps de ventiler correctement vos montants pour que les bons taux s'appliquent. Pour aller plus loin sur ce point, notre guide dédié sur le calcul de vos cotisations sociales vous donnera toutes les clés. Cette rigueur est la meilleure garantie d'une gestion sereine et conforme.

Anticiper l'impôt sur le revenu et les autres taxes

Une fois les cotisations sociales maîtrisées, il faut se pencher sur la fiscalité. C'est l'autre pilier incontournable de vos charges. Gérer l'impôt sur le revenu et anticiper les autres taxes, comme la fameuse CFE, est une compétence clé pour assurer la stabilité financière de votre micro-entreprise. C'est souvent là que les mauvaises surprises pointent le bout de leur nez si l'on manque de prévoyance.

Heureusement, le régime a été pensé pour vous offrir des choix. Pour l'impôt sur le revenu, deux chemins s'offrent à vous, chacun avec ses avantages. Votre décision aura un impact direct sur votre trésorerie et le montant final que vous verserez à l'État.

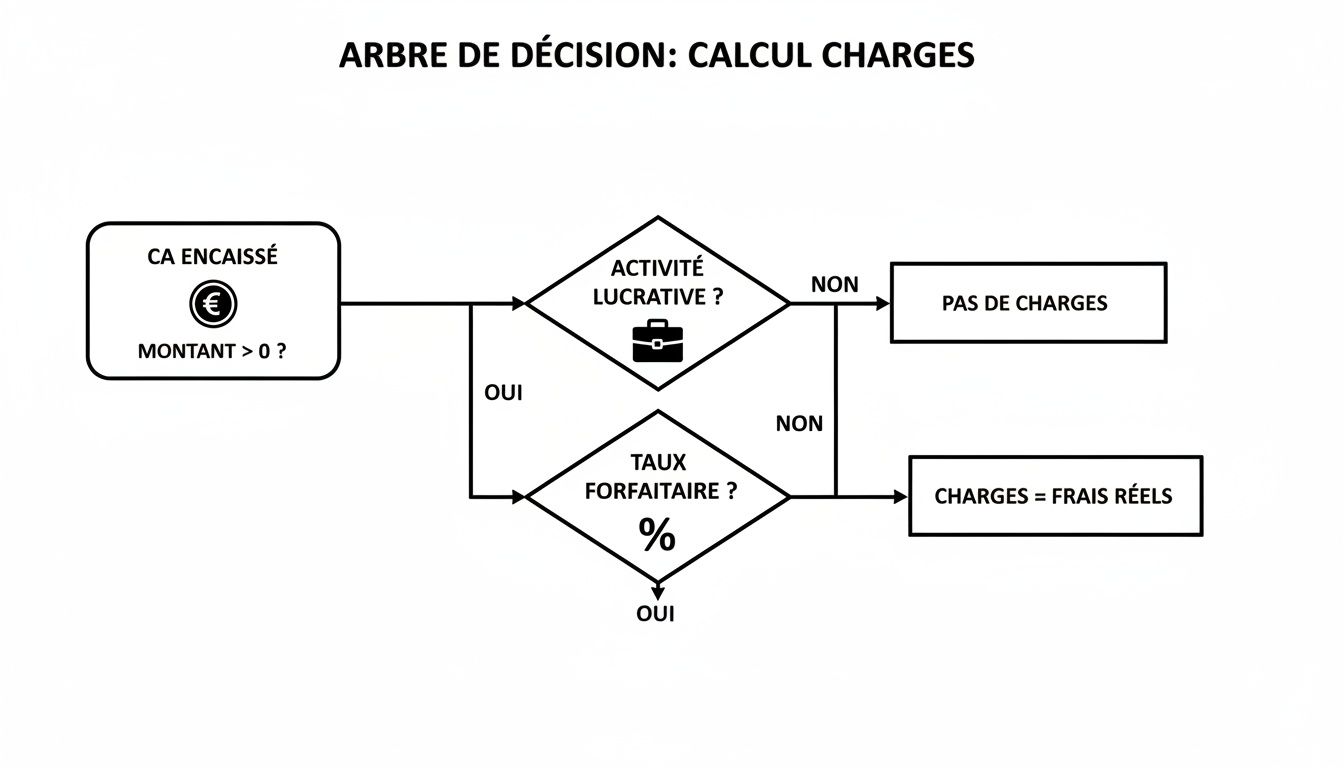

Le schéma ci-dessous résume bien la logique à suivre : votre chiffre d'affaires encaissé est le point de départ, votre type d'activité détermine les taux, et ces taux définissent vos charges. Simple, non ?

Visualiser ce flux vous aide à comprendre que chaque calcul de charges d'auto-entrepreneur n'est finalement qu'une suite d'étapes assez prévisibles.

Choisir votre mode d'imposition sur le revenu

Vous avez le choix entre deux systèmes pour payer votre impôt sur le revenu. C'est une décision importante, même si elle n'est pas définitive, que vous prenez généralement au moment de la création de votre activité.

Option 1 : Le régime classique (micro-fiscal)

C'est le régime appliqué par défaut. L'idée est simple : l'administration fiscale part du principe que vous avez des frais professionnels et applique un abattement forfaitaire sur votre chiffre d'affaires pour les couvrir. Impossible de déduire quoi que ce soit de plus.

Cet abattement varie selon votre activité :

- 71 % pour les activités d'achat-revente et de fourniture de logement.

- 50 % pour les prestations de services commerciales (BIC).

- 34 % pour les professions libérales et les prestations de services non commerciales (BNC).

C'est le montant qui reste après cet abattement qui est ajouté aux autres revenus de votre foyer fiscal. L'ensemble est ensuite soumis au barème progressif de l'impôt sur le revenu.

Option 2 : Le versement forfaitaire libératoire (VFL)

Cette option, bien plus directe, vous permet de régler votre impôt en même temps que vos cotisations sociales, chaque mois ou chaque trimestre. Un faible pourcentage est tout simplement ajouté à vos prélèvements sociaux.

- + 1 % pour l'achat-revente.

- + 1,7 % pour les prestations de services (BIC).

- + 2,2 % pour les professions libérales (BNC).

Alors, quel régime choisir ?

Prenons un consultant (BNC) avec un CA de 40 000 €. Avec le VFL, il paiera 40 000 € x 2,2 % = 880 € d'impôt sur l'année. S'il est célibataire et non imposable par ailleurs, il paierait 0 € avec le régime classique. Le VFL n'est donc intéressant que si votre foyer fiscal est déjà imposable.

Le VFL simplifie grandement la gestion et lisse l'effort fiscal tout au long de l'année. Mais attention, il peut vous faire payer plus d'impôts si, en réalité, vous n'êtes pas imposable. Une simulation s'impose toujours.

La Cotisation Foncière des Entreprises (CFE) : la taxe à provisionner

Souvent oubliée la première année, la Cotisation Foncière des Entreprises (CFE) est un impôt local que tout auto-entrepreneur doit payer. Vous y êtes redevable à partir de votre deuxième année civile d'activité. C'est le petit cadeau de fin d'année que l'on préférerait éviter.

Son calcul se base sur la valeur locative des biens immobiliers que vous utilisez pour votre activité. Et oui, même s'il ne s'agit que d'un coin de votre domicile ! Pas de panique si vous travaillez depuis votre salon : dans ce cas, c'est une base forfaitaire minimale qui est appliquée.

Les montants peuvent varier fortement d'une commune à l'autre, allant d'une centaine d'euros à plus de 500 € pour les plus petites bases. L'avis d'imposition arrive généralement en novembre, pour un paiement avant le 15 décembre.

Heureusement, il existe des cas d'exonération :

- La première année civile d'activité, vous êtes totalement exonéré. Ouf !

- Si votre chiffre d'affaires annuel est inférieur à 5 000 €, vous l'êtes également.

- Certains artisans (et d'autres professions) peuvent aussi bénéficier d'une exonération permanente.

La CFE est vraiment l'exemple parfait de la charge à anticiper. Pour éviter un trou dans votre trésorerie en fin d'année, prenez l'habitude de provisionner une petite somme chaque mois. Renseignez-vous auprès du Service des Impôts des Entreprises (SIE) de votre commune pour avoir une estimation du montant et mettez de côté entre 20 € et 40 € par mois. Cette simple habitude vous évitera bien des sueurs froides et vous garantira une fin d'année plus sereine.

La TVA en micro-entreprise : comment ça marche ?

La Taxe sur la Valeur Ajoutée (TVA) peut intimider au premier abord, mais son fonctionnement en micro-entreprise est en fait assez simple à saisir. Par défaut, quand on se lance, on profite d'un régime très pratique : la franchise en base de TVA.

Concrètement, qu'est-ce que ça veut dire ? Tout simplement que vous ne facturez pas la TVA à vos clients. C'est un vrai plus pour rester compétitif, surtout si vous travaillez avec des particuliers qui, eux, ne peuvent pas la récupérer. En contrepartie, toutes vos factures doivent porter la mention légale : "TVA non applicable, art. 293 B du CGI".

Garder un œil sur les plafonds de chiffre d'affaires

Attention, cet avantage n'est pas éternel. Il est directement lié à des seuils de chiffre d'affaires qu'il faut absolument surveiller, surtout si votre activité décolle. Anticiper leur dépassement, c'est s'éviter bien des tracas.

Ces plafonds varient selon votre type d'activité et sont régulièrement mis à jour. On a d'ailleurs vu des ajustements récents, donc il est crucial de se tenir informé.

Actuellement, le seuil de base est fixé à 91 900 € pour les activités de vente de marchandises et à 36 800 € pour les prestations de services et les professions libérales. Un seuil majoré, ou seuil de tolérance, est aussi prévu : 101 000 € pour la vente et 39 100 € pour les services. Si vous dépassez ce second seuil, le changement est immédiat.

Le passage à la TVA se déclenche automatiquement dès le premier jour du mois où vous franchissez le seuil de tolérance.

Le passage au régime réel de TVA : une nouvelle étape

Franchir ces seuils n'est pas une punition, au contraire, c'est le signe que votre entreprise se porte bien ! Mais cela implique de nouvelles habitudes administratives.

Quand vous devenez redevable de la TVA, voici les trois réflexes à avoir :

- Demander votre numéro de TVA intracommunautaire. C'est la toute première chose à faire. Un simple contact avec votre Service des Impôts des Entreprises (SIE) suffit pour l'activer. Il sera indispensable pour vos déclarations et factures.

- Mettre à jour vos factures. Fini la mention "TVA non applicable". Vous devez désormais afficher clairement le prix hors taxe (HT), le taux de TVA (souvent 20 %) et le prix toutes taxes comprises (TTC).

- Commencer à déclarer la TVA. Selon le régime fiscal (réel simplifié ou normal), vous devrez déclarer et reverser périodiquement la TVA collectée, après avoir déduit celle que vous avez payée sur vos achats.

Ce changement peut paraître lourd, mais il cache un avantage de taille.

La récupération de TVA, un levier d'optimisation

L'atout majeur du passage à la TVA, c'est la possibilité de récupérer la TVA sur vos dépenses professionnelles. Et ça, ça change complètement la donne dans le calcul de vos charges d'auto-entrepreneur.

Prenons un exemple concret. Vous achetez un ordinateur pour votre activité à 1 200 € TTC. Sur la facture, vous verrez 200 € de TVA. En étant assujetti, vous pouvez déduire ces 200 € du montant total de TVA que vous devez à l'État. Votre ordinateur ne vous coûte donc plus que 1 000 € HT.

Cette mécanique s'applique à une foule de frais courants :

- Abonnements à des logiciels

- Achat de matières premières

- Frais de publicité en ligne

- Certaines dépenses de déplacement

Pour vraiment maîtriser le sujet et optimiser votre situation, je vous conseille de lire notre guide complet sur la gestion de la TVA en auto-entrepreneur. Il décortique toutes les règles à connaître.

Comment optimiser vos charges avec les bonnes aides et quelques réflexes malins ?

Payer ses charges, c'est une obligation. Mais les optimiser, c'est une tout autre histoire : c'est la stratégie qui va directement impacter ce qu'il vous reste à la fin du mois. Heureusement, il ne s'agit pas seulement de sortir la calculatrice. Il existe des aides concrètes et des habitudes simples qui peuvent vraiment alléger la pression sur votre trésorerie.

Le levier le plus puissant, surtout au démarrage, est sans conteste l'ACRE (Aide à la Création ou à la Reprise d'une Entreprise). C'est le coup de pouce par excellence pour se lancer sereinement.

L'ACRE : votre meilleur allié la première année

Concrètement, l'ACRE vous fait bénéficier d'une réduction de 50 % sur vos cotisations sociales pendant vos quatre premiers trimestres civils. Si votre taux de cotisation normal est de 21,2 %, il tombe à 10,6 % avec ce dispositif. L'effet sur votre portefeuille est immédiat et, franchement, assez spectaculaire.

Prenons l'exemple d'un consultant en marketing (activité libérale, BNC). Son taux global passe de 24,6 % à 12,3 % durant la première année. Sur un chiffre d'affaires de 45 000 €, cela représente une économie pure et simple de 5 535 €. De quoi investir dans du matériel ou se constituer un petit matelas de sécurité.

Pour y voir plus clair, voici une petite simulation qui montre l'impact direct de l'ACRE sur vos finances la première année.

Simulation de l'impact de l'ACRE sur vos charges (1ère année)

Ce tableau compare le montant des cotisations sociales avec et sans le dispositif ACRE pour illustrer l'économie concrète que vous pouvez réaliser.

Le calcul est vite fait : l'économie est significative, peu importe votre domaine. L'ACRE est souvent accordée automatiquement si vous créez votre activité en étant demandeur d'emploi, mais d'autres profils y ont aussi droit. Prenez le temps de vérifier votre éligibilité. Passer à côté, c'est littéralement laisser plusieurs milliers d'euros sur la table.

Les petits réflexes qui font de grandes économies

Au-delà de cette aide majeure, quelques bonnes habitudes de gestion peuvent faire une vraie différence. Piloter son activité, ce n'est pas seulement être bon dans son métier, c'est aussi être malin avec l'administratif.

Déclaration mensuelle ou trimestrielle : une question de trésorerie

Lors de votre création, vous devez choisir entre déclarer votre CA tous les mois ou tous les trimestres. Ce n'est pas un détail.

- La déclaration mensuelle : Parfaite si vos revenus sont réguliers. Elle lisse les paiements et évite l'effet "grosse facture" tous les trois mois. C'est plus facile à anticiper.

- La déclaration trimestrielle : Peut-être plus pratique si votre activité est très saisonnière ou si vous préférez simplement concentrer vos démarches administratives.

Posez-vous et analysez vos rentrées d'argent. Le but est de faire coïncider au mieux vos encaissements et vos décaissements pour ne jamais être pris de court.

Intégrez vos frais "cachés" dans vos tarifs

C'est l'erreur numéro un du débutant. En micro-entreprise, vous ne pouvez pas déduire vos frais réels : l'achat de matériel, les logiciels, les déplacements, etc. L'abattement forfaitaire est censé couvrir tout ça, mais soyons honnêtes, ce n'est pas toujours le cas.

La seule solution ? Anticiper. Listez toutes vos dépenses professionnelles (assurance pro, frais bancaires, abonnements...) et intégrez-les subtilement dans le calcul de vos tarifs. C'est le seul moyen de protéger votre marge réelle et de vous assurer que ce qui arrive sur votre compte en banque correspond bien à votre travail. D'ailleurs, si votre activité concerne les services à la personne, comme la garde d'enfants, des guides existent pour vous aider à calculer les charges et optimiser les coûts d'une nounou, ce qui peut donner des idées.

Les questions que vous vous posez sur les charges en micro-entreprise

Le statut d'auto-entrepreneur a été pensé pour être simple, c'est vrai. Mais dans la pratique, on se heurte souvent à des questions très concrètes. C'est parfaitement normal ! Pour vous aider à y voir plus clair dans le calcul de vos charges d'auto-entrepreneur, voici les réponses aux interrogations qui reviennent le plus souvent.

Que se passe-t-il si j'oublie de déclarer mon chiffre d'affaires ?

Croyez-moi sur parole : oublier de déclarer votre chiffre d'affaires à l'Urssaf, même s'il est de zéro, est une très mauvaise idée. Les conséquences ne sont pas théoriques. Pour chaque déclaration manquante, vous écopez d'une pénalité fixe d'environ 52 €. Si vous déclarez en retard, des majorations s'ajoutent à ce que vous devez déjà.

Le scénario catastrophe ? Si les oublis s'accumulent, l'Urssaf peut finir par vous taxer d'office. Ils estiment alors eux-mêmes votre chiffre d'affaires sur une base forfaitaire et majorée, qui peut être bien plus élevée que vos revenus réels. La note finale peut être très, très salée.

Le conseil d'ami : La meilleure défense, c'est la prévention. Que votre déclaration soit mensuelle ou trimestrielle, mettez une alerte récurrente dans votre agenda. C'est une habitude toute bête qui vous évitera un stress et des dépenses inutiles.

Est-ce que je peux déduire mes frais (ordinateur, logiciels, etc.) de mon chiffre d'affaires ?

La réponse est un grand non. C'est l'une des règles d'or, un pilier du régime micro-entrepreneur. Vous ne pouvez déduire aucune de vos dépenses professionnelles réelles : ni l'achat de votre matériel, ni vos abonnements logiciels, ni vos frais de transport. C'est justement ce qui rend le régime si simple à gérer au quotidien.

Pour compenser cette impossibilité, l'administration fiscale applique un abattement forfaitaire sur votre chiffre d'affaires avant de calculer votre impôt (par exemple, 34 % pour les activités libérales).

Concrètement, cela veut dire que vous devez intégrer tous vos coûts (matériel, assurance pro, logiciels, etc.) directement dans le calcul de vos tarifs. Si vous vous rendez compte que vos charges réelles dépassent de loin cet abattement, il est peut-être temps de vous demander si le statut micro est toujours le plus adapté pour vous.

Comment ça se passe si j'ai plusieurs activités différentes ?

Aucun problème, c'est un cas de figure très courant. Vous pouvez tout à fait cumuler une activité de consultant et une activité de vente de produits, par exemple. La clé est de bien séparer les chiffres d'affaires de chaque activité au moment de votre déclaration à l'Urssaf.

Le formulaire de déclaration en ligne est d'ailleurs conçu pour ça, avec des lignes distinctes pour chaque type de revenu. L'Urssaf se chargera ensuite d'appliquer le bon taux de cotisation à chaque montant.

- 1 500 € proviennent de vos missions de conseil (prestations de services libérales, donc BNC).

- 500 € proviennent de la vente de créations artisanales (vente de marchandises, donc BIC).

Vous indiquerez simplement 1 500 € dans la case "Prestations de services" et 500 € dans la case "Vente de marchandises". Les cotisations seront alors calculées avec les taux respectifs pour chaque activité. Une comptabilité rigoureuse est donc indispensable pour ne pas tout mélanger.

Le versement libératoire de l'impôt, c'est toujours une bonne affaire ?

Pas toujours, non. C'est une option très séduisante car elle simplifie énormément la gestion : vous payez votre impôt sur le revenu en même temps que vos cotisations sociales, à un taux fixe. Mais ce n'est pas forcément la solution la plus économique pour tout le monde.

Le versement libératoire devient intéressant si votre foyer fiscal est déjà imposable, surtout si vous êtes dans une tranche d'imposition élevée. À l'inverse, si vous n'êtes pas imposable, vous risquez de payer un impôt que vous n'auriez pas payé avec le régime classique (après l'abattement forfaitaire).

Avant de cocher la case, faites une simulation rapide. Posez les chiffres et comparez ce que vous paieriez avec le VFL par rapport à une estimation de votre impôt en régime classique. Cette petite vérification peut vous faire économiser plusieurs centaines d'euros sur une année.

Notre mission est de rendre le calcul des charges d'auto-entrepreneur et toute la paperasse qui va avec le plus simple possible. Avec Bizyness, finis les tableurs Excel complexes et les rappels manuels. Notre outil s'occupe de vos factures, suit vos paiements et prépare vos déclarations pour vous. Vous pouvez enfin vous concentrer sur votre cœur de métier. Découvrez comment Bizyness peut transformer votre quotidien d'entrepreneur.