Derrière le terme un peu technique d'autoliquidation de la TVA, prévu par l'article 283 2 du CGI, se cache un mécanisme fiscal que tout e-commerçant qui achète à l'étranger doit maîtriser. Loin d'être une simple formalité administrative, c'est un système qui simplifie radicalement vos transactions internationales.

Le principe est simple : la responsabilité de la TVA s'inverse. Habituellement, vous payez la TVA à votre fournisseur, qui la reverse ensuite à l'État. Avec l'autoliquidation, c'est vous, l'acheteur, qui vous chargez de déclarer et de verser cette TVA directement à l'administration fiscale française.

Comprendre le rôle de l'autoliquidation de TVA

Plongeons dans le concret. Imaginez que vous changez de casquette pour un instant. Au lieu de régler la TVA à votre fournisseur basé en Irlande ou en Chine, c'est vous qui la calculez et qui l'intégrez dans votre propre déclaration de TVA française. Pour la majorité des entreprises, cette opération est totalement neutre pour la trésorerie, mais elle est absolument capitale pour rester en règle.

Ce système a été mis en place pour fluidifier et sécuriser les échanges internationaux, une aubaine pour les e-commerçants qui jonglent au quotidien avec des fournisseurs, des prestataires et des plateformes du monde entier.

L'autoliquidation, c'est tout simplement un renversement des rôles. Le client devient responsable de la collecte et du paiement de la TVA à la place du fournisseur. On parle alors "d'inversion du redevable".

Concrètement, ce dispositif vous concerne dans des situations très courantes de la vie d'un e-commerçant :

- L'achat de services en ligne : Vos campagnes publicitaires sur Google Ads ou Meta, vos abonnements à des logiciels SaaS (comme Shopify, Klaviyo ou un outil de design) tombent en plein dans ce cas de figure.

- L'acquisition de marchandises dans l'UE : Quand vous vous approvisionnez en stock auprès d'un grossiste en Allemagne, en Espagne ou en Italie, par exemple.

- L'importation de biens depuis des pays hors UE : Depuis 2022, l'autoliquidation est devenue le régime par défaut pour la TVA à l'importation. Une vraie simplification des formalités douanières.

Pourquoi ce mécanisme existe-t-il ?

Ce n'est pas une invention pour compliquer les choses, bien au contraire. L'autoliquidation est née pour contrer des fraudes massives, notamment les fameux "carrousels de TVA" qui ont fait perdre des sommes colossales aux États européens au début des années 2000. Un rapport de la Commission européenne de 2008 avait déjà tiré la sonnette d'alarme.

Le vrai tournant pour les importations a eu lieu le 1er janvier 2022. Depuis cette date, le système est généralisé. Tous les professionnels assujettis à la TVA bénéficient automatiquement de l'autoliquidation sur leurs importations de biens, ce qui représente aujourd'hui environ 15 % de toutes les déclarations de TVA.

L'impact concret pour votre e-commerce

Bien comprendre l'autoliquidation, c'est transformer une contrainte légale en un outil de gestion intelligent. Le bénéfice le plus évident, c'est pour votre trésorerie. Fini le temps où vous deviez avancer la TVA à vos fournisseurs étrangers pour ensuite attendre (parfois longtemps) que l'État vous la rembourse.

Tout se passe par un simple jeu d'écritures dans votre déclaration de TVA (la fameuse CA3). D'un côté, vous déclarez la TVA que vous auriez dû payer comme de la TVA collectée. De l'autre, vous la déduisez immédiatement comme de la TVA déductible. Le résultat est une opération blanche : aucun impact sur votre cash-flow. Pour que tout soit impeccable, il est crucial de savoir comment établir une facturation en autoliquidation en bonne et due forme. Ce guide pratique vous montrera comment faire, pas à pas.

Situations clés où l'autoliquidation de TVA s'applique à votre e-commerce

Pour y voir plus clair, voici un tableau récapitulatif des cas de figure les plus fréquents pour un e-commerçant.

Ce tableau montre bien que l'autoliquidation n'est pas une option, mais une règle de base dès que vos achats professionnels traversent les frontières. La maîtriser est donc indispensable pour une gestion saine et conforme de votre activité.

L'article 283 II du CGI en pratique : comment ça marche ?

À première vue, le mécanisme d'autoliquidation de la TVA, prévu par l'article 283 II du CGI, peut faire un peu peur. Mais en réalité, son principe est assez simple : il inverse simplement les rôles. Ce n'est plus le vendeur qui collecte la TVA, c'est vous, l'acheteur, qui en avez la responsabilité directe.

Prenons un exemple classique. Un fournisseur français vous vend un produit pour 1 000 € HT. Il ajoute 20 % de TVA, soit 200 €, et vous lui réglez 1 200 € TTC. C'est lui qui se chargera ensuite de reverser ces 200 € à l'État.

Avec l'autoliquidation, tout change. Votre fournisseur, disons basé en Allemagne, vous envoie une facture de 1 000 €, mais cette fois, sans TVA. C'est là que vous entrez en jeu. Votre mission est de calculer la TVA française qui s'appliquerait normalement (200 €) et de la déclarer vous-même.

Une opération blanche pour votre trésorerie

Le vrai tour de magie, c'est que ce système est totalement neutre pour votre trésorerie, du moment que votre droit à déduction est complet. Tout se passe dans votre déclaration de TVA (le fameux formulaire CA3) via un simple jeu d'écritures comptables.

Concrètement, voici le processus en deux temps :

- Vous déclarez la TVA "due" : Vous inscrivez les 200 € dans la case de la TVA collectée, comme si vous veniez de la facturer à un client.

- Vous déduisez cette même TVA : Au même moment, vous reportez exactement le même montant de 200 € dans la case de la TVA déductible.

Le résultat ? +200 € d'un côté, -200 € de l'autre. L'impact est nul. Vous n'avez rien à décaisser, contrairement à l'achat classique où vous auriez dû avancer la TVA avant d'espérer la récupérer plus tard.

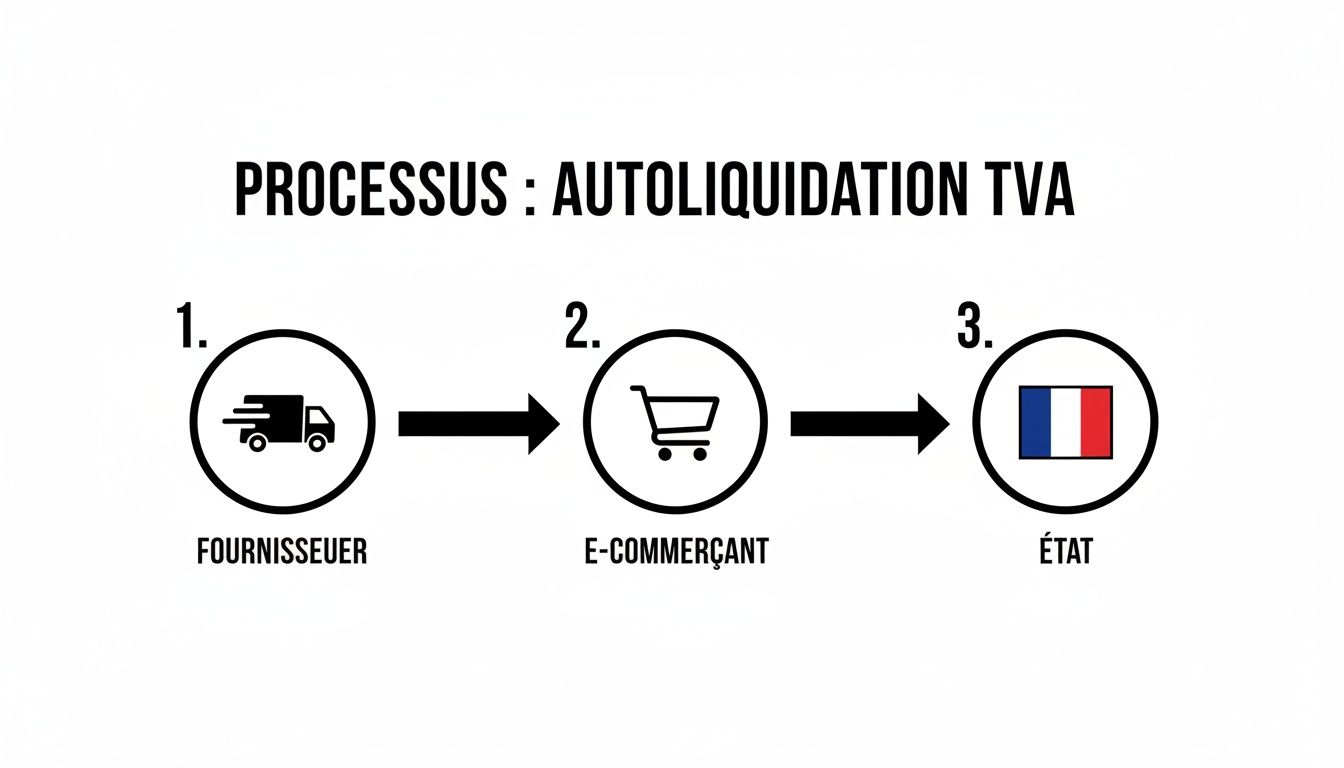

Le schéma ci-dessous résume parfaitement ce circuit, du fournisseur étranger à l'État français, en passant par votre entreprise.

Ce visuel montre bien que l'argent de la TVA ne circule plus via le fournisseur. Tout est géré en interne par l'e-commerçant au moment de sa déclaration.

La rigueur est votre meilleure alliée

Même si le principe est simple, le mécanisme exige une rigueur administrative absolue. Omettre de déclarer une opération en autoliquidation est une erreur courante qui peut vous coûter cher : une pénalité de 5 % du montant de la TVA oubliée, même si l'impact aurait été neutre pour votre trésorerie.

Il faut aussi bien faire la part des choses. L'autoliquidation de la TVA via l'article 283 II concerne vos achats B2B (entre professionnels). Attention à ne pas confondre avec vos ventes B2C (aux particuliers) dans l'UE, qui dépendent, elles, des guichets uniques OSS (One-Stop Shop) ou IOSS (Import One-Stop Shop).

Pensez à l'autoliquidation comme un jeu de bonneteau comptable autorisé : vous êtes à la fois celui qui doit la taxe et celui qui la récupère. Vous faites un virement de la poche "TVA collectée" vers la poche "TVA déductible", le tout sous le contrôle de l'administration fiscale.

Cette simplification est un des piliers du système fiscal français. Pour vous donner une idée, en 2023, la DGFiP a recensé 4,2 millions d'entreprises déclarant un total de 202 milliards d'euros de TVA. En automatisant la déclaration, l'autoliquidation soulage énormément les entreprises qui commercent à l'international. Vous pouvez d'ailleurs consulter les analyses et statistiques de la DGFiP sur la TVA pour en savoir plus.

Savoir identifier les achats concernés

En tant qu'e-commerçant, le champ d'application est large. Il est donc crucial de bien identifier les flux pour appliquer la bonne règle.

- Acquisitions intracommunautaires de biens : Vous commandez votre stock en Allemagne. Le fournisseur vous facture hors taxe. C'est à vous d'autoliquider la TVA française sur votre déclaration.

- Prestations de services B2B : Vous payez votre abonnement Shopify (basé en Irlande) ou vous lancez une campagne sur Google Ads. Ces services vous sont facturés HT, et vous devez autoliquider la TVA.

- Importations de biens hors UE : Vous importez des produits depuis la Chine. La bonne nouvelle, c'est que depuis 2022, l'autoliquidation de la TVA à l'importation est devenue automatique et obligatoire sur la déclaration CA3, ce qui simplifie grandement les formalités douanières.

Chaque scénario repose sur le même principe, mais peut demander de remplir des lignes différentes sur votre déclaration. Une comptabilité bien tenue est donc la clé pour rester en règle et profiter pleinement de la simplification offerte par ce dispositif.

Facturation et mentions obligatoires : les règles du jeu à connaître

Avec l'autoliquidation de la TVA, la rigueur administrative n'est pas une simple option, c'est une obligation. Une petite erreur sur une facture peut suffire à invalider tout le mécanisme et, potentiellement, à déclencher un contrôle fiscal. Considérez la facture comme la pièce maîtresse de votre conformité, que ce soit celle que vous émettez pour un client pro dans l'UE ou celle que vous recevez de votre fournisseur étranger.

Lorsque vous recevez une facture de votre fournisseur (par exemple, pour un achat de stock en Allemagne), un premier indice doit vous alerter : elle doit impérativement être établie hors taxes (HT). C'est le signal de départ de l'autoliquidation. Mais attention, le diable se cache dans les détails, et d'autres éléments sont tout aussi cruciaux.

Les mentions à vérifier sur les factures de vos fournisseurs

Pour que tout soit en règle, la facture d'un fournisseur étranger soumise à l'autoliquidation doit contenir des informations bien précises. Si elles manquent, vous vous exposez à un risque en cas de contrôle.

Voici les points à scruter à la loupe :

- Vos informations complètes : Votre raison sociale, votre adresse et, surtout, votre numéro de TVA intracommunautaire français.

- Les informations du fournisseur : Son nom, son adresse et son propre numéro de TVA intracommunautaire.

- Une mention explicite : La facture doit clairement indiquer que la TVA est autoliquidée. Les termes varient, mais cherchez une phrase comme « Autoliquidation par le preneur » ou sa version anglaise « Reverse charge ».

- La référence légale : Souvent, la facture citera l'article pertinent de la directive européenne, par exemple la référence à l'article 194 de la Directive 2006/112/CE.

Voyez la facture de votre fournisseur comme un passeport fiscal. S'il manque un tampon ou une information clé, le passage de la "frontière" déclarative devient périlleux. La mention "Autoliquidation" est ce fameux tampon indispensable.

Prenez l'exemple de votre abonnement Shopify. La facture émise par leur entité (via sa succursale irlandaise) indique clairement « Reverse Charge » et précise que la TVA doit être gérée par le client. C'est un cas d'école.

Comment facturer vos propres clients professionnels dans l'UE

Le principe de l'autoliquidation fonctionne dans les deux sens. Si vous vendez un bien ou un service à un client professionnel (B2B) assujetti à la TVA dans un autre pays de l'Union européenne, vous devez appliquer le même mécanisme, mais cette fois en tant que vendeur.

Votre facture doit impérativement :

- Être émise sans TVA française.

- Mentionner le numéro de TVA intracommunautaire de votre client ainsi que le vôtre.

- Inclure la mention « Autoliquidation ».

Cette procédure assure que c'est votre client qui collectera et reversera la TVA dans son propre pays, conformément à sa réglementation locale.

Le réflexe VIES : un outil non négociable

Comment être absolument certain que votre partenaire commercial, qu'il soit client ou fournisseur, est bien assujetti à la TVA dans son pays ? Sa bonne foi ne suffit pas. L'administration fiscale vous demandera de prouver que son numéro de TVA intracommunautaire était valide au moment de la transaction.

Pour cela, un seul outil fait autorité : le service VIES (VAT Information Exchange System) de la Commission européenne. Il vous permet de vérifier en ligne et instantanément la validité d'un numéro de TVA de n'importe quelle entreprise de l'UE.

Prendre l'habitude de vérifier systématiquement chaque nouveau partenaire sur VIES avant d'éditer une facture ou de valider une autoliquidation n'est pas une simple bonne pratique, c'est essentiel. Ce geste simple vous protège et justifie la manière dont vous avez traité la TVA. Un petit clic qui peut vous éviter de gros soucis.

Comment traduire l’autoliquidation en comptabilité et sur la déclaration CA3 ?

Une fois que vos factures sont bien conformes, il faut passer à la pratique. Concrètement, comment cette autoliquidation se traduit-elle dans vos comptes et sur votre déclaration de TVA ? C'est une mécanique précise, mais tout à fait logique, conçue pour que l'opération soit financièrement neutre pour vous.

Le principe est simple : comme vous ne payez pas la TVA à votre fournisseur, c'est à vous de la constater dans votre comptabilité via un jeu d'écritures. En gros, vous allez simuler à la fois une collecte et une déduction de TVA. Résultat : l'impact sur votre trésorerie est nul.

Cette double écriture est la clé pour bien retranscrire l'autoliquidation de la TVA selon l'article 283 2 dans vos registres. La rigueur est ici de mise.

Les écritures comptables, pas à pas

Prenons un cas concret. Imaginez que vous achetez un service de publicité en ligne pour 1 000 € HT à un prestataire basé en Irlande. Le taux de TVA applicable en France est de 20 %.

D'abord, on calcule la TVA théorique : 1 000 € x 20 % = 200 €. Ensuite, on passe les écritures suivantes dans le journal d'achats :

- Débit du compte 623000 "Publicité" pour 1 000 € (le montant de votre charge).

- Débit du compte 445662 "TVA déductible intracommunautaire" pour 200 € (la TVA que vous pouvez récupérer).

- Crédit du compte 401000 "Fournisseurs" pour 1 000 € (ce que vous lui devez réellement).

- Crédit du compte 445200 "TVA due intracommunautaire" pour 200 € (la TVA que vous "collectez" pour l'État).

Le compte de TVA déductible (445662) et le compte de TVA due (445200) s'équilibrent parfaitement. Au final, votre dette envers le fournisseur est bien de 1 000 €, et l'opération de TVA est blanche. La précision de ces écritures est cruciale, car elles sont la base de votre déclaration et assurent la traçabilité de l'opération. Pour aller plus loin, vous pouvez vous renseigner sur la structure du fichier des écritures comptables (FEC), un indispensable en cas de contrôle.

Voyez votre comptabilité comme un miroir de la réalité. L'écriture d'autoliquidation est simplement le reflet du mécanisme : vous collectez une TVA que vous déduisez dans le même mouvement. C'est ce double effet qui rend l'opération neutre.

Remplir la déclaration de TVA CA3

La comptabilité, c'est une chose. La déclaration à l'administration fiscale, c'en est une autre. C'est sur le formulaire de TVA CA3 que tout se concrétise. Une erreur sur la mauvaise ligne peut vite attirer l'attention.

Pour notre achat de service à 1 000 €, voici où reporter les montants :

- Le montant HT de l'opération : D'abord, vous déclarez la base de 1 000 €. Pour un service acheté dans l'UE, ça se passe sur la ligne 03 "Acquisitions intracommunautaires".

- La TVA collectée : Ensuite, vous reportez ce même montant de 1 000 € dans le cadre B. La TVA correspondante (200 €) sera automatiquement calculée et ajoutée à votre TVA collectée sur la ligne 08.

- La TVA déductible : Enfin, vous indiquez les 200 € de TVA dans le cadre de la TVA déductible, sur la ligne 19 "sur autres biens et services".

L'opération est bien neutre : vous déclarez 200 € de TVA collectée et 200 € de TVA déductible. Le solde est zéro.

L'automatisation, votre meilleure alliée pour sécuriser le processus

Ce mécanisme, bien que logique, peut vite devenir un casse-tête et une source d'erreurs, surtout si vous avez des dizaines de factures de fournisseurs étrangers chaque mois. Un oubli, une inversion de ligne, et c'est toute votre déclaration qui peut être remise en cause.

C'est là que des plateformes de gestion comme Bizyness entrent en jeu. En se connectant à vos outils de vente et de paiement, elles peuvent automatiser tout le processus. Une facture d'achat de Shopify ou de Google est identifiée, les écritures d'autoliquidation sont générées sans aucune saisie manuelle, et votre CA3 est pré-remplie avec les bons montants sur les bonnes lignes.

Cette automatisation élimine le risque d'erreur humaine et vous garantit une conformité fiscale en continu. Une tâche complexe se transforme en un simple flux de données sécurisé, vous libérant un temps précieux.

Mises en situation concrètes pour les vendeurs en ligne

Passons de la théorie à la pratique. Pour vraiment comprendre les rouages de l'autoliquidation de la TVA prévue à l'article 283 2, le mieux est de se projeter dans des situations que vous vivez tous les jours. Analysons ensemble quatre cas de figure typiques pour un e-commerçant, en décortiquant le processus, vos obligations et les erreurs à éviter.

Scénario 1 : Vous achetez du stock dans l’Union Européenne

Imaginons que vous ayez une boutique sur Shopify. Vous avez déniché un super fournisseur en Italie pour vos produits et vous lui passez une commande de 5 000 €.

Le fournisseur italien va d'abord vérifier que votre numéro de TVA intracommunautaire est bien valide (via le service VIES). Une fois cette vérification faite, il vous enverra une facture de 5 000 € hors taxes. C'est crucial. Sur sa facture, il devra obligatoirement ajouter la mention « Autoliquidation » ou son équivalent international « Reverse Charge ».

De votre côté, le travail commence. Vous devez autoliquider la TVA française, qui est de 20 %. Le calcul est simple : 5 000 € x 20 % = 1 000 €. Sur votre déclaration de TVA (la fameuse CA3), vous allez inscrire ces 1 000 € à la fois dans la case de la TVA collectée et dans celle de la TVA déductible. L'un annule l'autre, l'opération est donc totalement neutre pour votre trésorerie.

Le piège à éviter : Surtout, ne jamais accepter une facture TTC de votre fournisseur ! S'il vous facture la TVA italienne, c'est qu'il a fait une erreur. Vous ne pourrez pas la déduire en France et devrez vous lancer dans des démarches souvent longues et pénibles pour obtenir un remboursement en Italie.

Scénario 2 : Vous payez des services numériques et des commissions de marketplace

Ce cas est sans doute le plus courant pour vous. Pensez à vos dépenses publicitaires sur Google Ireland, aux commissions que vous verse Amazon Luxembourg, ou encore à votre abonnement mensuel à Shopify.

Prenons un exemple concret : 500 € de frais publicitaires payés à Meta (la maison mère de Facebook, basée en Irlande). La facture que vous recevrez sera de 500 € HT, avec la mention « Reverse Charge ». Tout comme pour l'achat de stock, vous appliquez l'autoliquidation de la TVA française de 20 % (soit 100 €) directement sur votre déclaration CA3.

Le mécanisme est exactement le même pour les commissions prélevées par des géants comme Amazon. Ces frais sont considérés comme des prestations de services B2B fournies par une entreprise étrangère, ce qui déclenche automatiquement le mécanisme d'autoliquidation.

L'autoliquidation sur les services numériques, c'est le quotidien de l'e-commerçant. Bien la maîtriser, c'est s'assurer que des dizaines de petites transactions mensuelles, souvent automatisées, sont parfaitement conformes sans même y penser.

Scénario 3 : Vous importez des marchandises hors UE (par exemple, de Chine)

Vous avez trouvé un fabricant en Chine et vous lui commandez pour 10 000 € de produits. On parle ici d'une importation.

Bonne nouvelle : depuis le 1er janvier 2022, la gestion de la TVA à l'importation est devenue bien plus simple. Avant, il fallait avancer la TVA au transporteur lors du dédouanement, puis la récupérer plus tard sur votre déclaration. Désormais, l'autoliquidation est automatique et obligatoire.

Concrètement, la TVA à l'importation (20 % sur 10 000 €, soit 2 000 €) est directement pré-remplie sur votre déclaration CA3. Plus besoin d'avancer le moindre centime au transporteur. Vous déclarez et déduisez ce montant sur la même déclaration, exactement comme pour un achat dans l'UE.

Point de vigilance : Assurez-vous que votre numéro de TVA intracommunautaire français est bien communiqué au transporteur et correctement reporté sur les documents douaniers (le fameux Document Administratif Unique - DAU). La moindre erreur à ce niveau peut bloquer tout le processus automatisé. Pour une gestion documentaire sans faille, n'hésitez pas à consulter notre guide complet sur la création de factures et devis conformes.

Scénario 4 : Vous faites appel à un prestataire de services hors UE

Imaginons que vous engagiez un développeur web basé en Inde pour optimiser votre site e-commerce. Sa prestation vous coûte 2 000 €.

Même si le prestataire est hors de l'Union Européenne, le mécanisme d'autoliquidation s'applique. Il s'agit en effet d'un achat de service auprès d'une entreprise située en dehors de la France. Le développeur indien vous facturera donc 2 000 €, sans aucune TVA locale.

À vous de jouer : vous autoliquidez la TVA française de 20 % (400 €) sur votre déclaration CA3. Vous déclarez ces 400 € en TVA collectée et, en même temps, vous les déduisez. L'impact sur votre trésorerie est, une fois de plus, nul.

Synthèse des régimes de TVA pour les opérations de e-commerce

Pour y voir plus clair, voici un petit comparatif pour distinguer les mécanismes de TVA (autoliquidation, OSS, IOSS) selon vos opérations courantes.

Ce tableau met en lumière un point essentiel : l'autoliquidation concerne uniquement vos achats professionnels (B2B). Pour vos ventes aux particuliers à l'international, les règles sont totalement différentes et passent par les guichets OSS et IOSS. Confondre les deux est une erreur classique qui peut vite devenir un casse-tête fiscal.

Comment éviter les pénalités et le redressement fiscal ?

Soyons clairs : ignorer ou mal appliquer les règles de l'autoliquidation de la TVA peut coûter très, très cher à votre e-commerce. L'administration fiscale a ce mécanisme dans son viseur, et une simple erreur, même faite de bonne foi, est vite repérée et sanctionnée.

Le risque le plus immédiat est bien sûr financier. Si vous oubliez de déclarer une opération en autoliquidation, vous vous exposez à une pénalité de 5 % du montant de la TVA qui aurait dû être autoliquidée. Même si l'opération était neutre pour votre trésorerie, la sanction, elle, est bien réelle. Imaginez cette pénalité appliquée sur des dizaines, voire des centaines de transactions... le calcul est vite fait.

L'administration fiscale est inflexible sur ce point. Pour elle, un oubli d'autoliquidation est une erreur formelle, une entorse à l'obligation déclarative. La pénalité de 5 % est là pour le rappeler, peu importe l'impact final sur le montant de TVA à payer.

Mais les sanctions ne s'arrêtent pas là. Des erreurs répétées sont un signal d'alarme pour l'administration, et peuvent tout à fait déclencher un contrôle fiscal approfondi. Et là, on parle d'un processus long, stressant, qui peut facilement monopoliser votre temps et votre énergie au détriment de votre activité.

Ce que l'administration fiscale regarde à la loupe

Lors d'un contrôle, l'inspecteur ne va pas se contenter de refaire vos additions. Il va chercher la cohérence de votre gestion et s'assurer que vous maîtrisez vos obligations.

Voici les points qui seront systématiquement passés au crible :

- La piste d'audit fiable : Chaque opération autoliquidée doit être adossée à une facture en béton, qui mentionne noir sur blanc que l'opération relève de ce mécanisme. Pas de facture, pas d'autoliquidation.

- La validité des numéros de TVA : Avez-vous bien pris la peine de vérifier le numéro de TVA intracommunautaire de vos partenaires européens via le service VIES avant de réaliser la transaction ? C'est une obligation, et l'administration le vérifiera.

- La cohérence entre vos déclarations et votre compta : Les montants que vous avez inscrits sur vos déclarations CA3 doivent coller parfaitement avec vos écritures comptables et, bien sûr, avec les factures justificatives.

La moindre faille dans ce triptyque (facture - compta - déclaration) peut être interprétée comme une négligence coupable, voire une tentative de fraude.

L'automatisation, votre meilleure alliée

Face à un tel enjeu, compter uniquement sur la rigueur humaine est un pari risqué. Le volume de transactions d'un e-commerçant – abonnements à des logiciels, campagnes publicitaires à l'étranger, achats de stock intracommunautaires – rend le suivi manuel non seulement fastidieux, mais surtout propice aux oublis.

La solution la plus fiable est de s'appuyer sur des outils conçus pour ça. Une plateforme comme Bizyness, par exemple, est capable d'automatiser tout le processus. Elle scanne vos factures, identifie celles qui nécessitent une autoliquidation, passe les bonnes écritures comptables et pré-remplit votre déclaration de TVA, sans que vous ayez à y penser.

En garantissant une application sans faille des règles et une traçabilité parfaite, l'automatisation vient tout simplement éliminer le risque d'erreur humaine. C'est le moyen le plus sûr de sécuriser votre conformité fiscale et de dormir sur vos deux oreilles, à l'abri des pénalités et des contrôles.

Vos questions fréquentes sur l'autoliquidation de la TVA

Le principe de l'autoliquidation peut sembler simple, mais dans la pratique, il y a toujours des cas particuliers qui font douter. Démêlons ensemble les situations les plus courantes que vous pourriez rencontrer.

Je suis en franchise en base de TVA, suis-je concerné ?

En principe, non. Si vous bénéficiez de la franchise en base, vous ne facturez pas, ne déclarez pas, et ne payez pas la TVA. Le jeu d'écriture de l'autoliquidation (collecter puis déduire) n'a donc pas lieu d'être, puisque vous ne déposez pas de déclaration CA3.

Attention tout de même à une exception de taille : les acquisitions intracommunautaires. Si vous achetez plus de 10 000 € de biens par an à des fournisseurs européens, vous basculez dans le régime de la TVA juste pour ces opérations. Il vous faudra alors un numéro de TVA intracommunautaire pour autoliquider la taxe sur ces achats spécifiques.

Autoliquidation ou guichet unique (OSS) : quelle est la différence ?

On les confond souvent, mais leur rôle est radicalement différent. Pour faire simple :

- L'autoliquidation, c'est pour vos achats professionnels (B2B) faits à l'étranger. C'est vous, en tant qu'acheteur, qui vous chargez de la TVA française.

- Le guichet unique OSS (One-Stop Shop), c'est pour vos ventes à des particuliers (B2C) dans d'autres pays de l'Union européenne. C'est un outil qui simplifie la déclaration de la TVA étrangère que vous devez collecter pour le compte de ces pays.

Pensez-y comme ça : autoliquidation = flux entrant (achats), OSS = flux sortant (ventes B2C UE).

Oups, j'ai oublié d'autoliquider la TVA. Comment corriger ?

L'erreur est humaine ! Si vous vous rendez compte d'un oubli sur une déclaration passée, pas de panique, mais il faut régulariser. La procédure consiste à déposer une déclaration de TVA rectificative pour la période concernée.

Vous y ferez apparaître la TVA que vous auriez dû collecter, ainsi que la TVA déductible correspondante. L'impact financier est nul, mais cette correction est cruciale. Sans elle, en cas de contrôle, vous risquez une pénalité de 5 % du montant de la TVA oubliée.

Mon fournisseur étranger m'a facturé la TVA à tort, que faire ?

Un grand classique. Si un fournisseur de l'UE vous envoie une facture avec la TVA de son pays alors que les conditions de l'autoliquidation sont remplies, le premier réflexe est simple : ne payez pas cette TVA.

Contactez-le immédiatement. Expliquez-lui que la transaction relève de l'autoliquidation et demandez une facture rectificative sans TVA, qui doit impérativement mentionner votre numéro de TVA intracommunautaire et la mention "Autoliquidation". Si vous payez cette TVA étrangère, vous ne pourrez pas la récupérer sur votre déclaration française. Il faudrait alors lancer une procédure de remboursement longue et compliquée dans son pays. Mieux vaut prévenir que guérir !

Transformer la complexité de la TVA e-commerce en une simple formalité, c'est notre mission. Découvrez Bizyness. Notre plateforme automatise la gestion de la TVA, de la facturation à la déclaration, pour que vous puissiez vous concentrer sur votre croissance en toute sérénité. Simplifiez votre gestion financière sur https://www.bizyness.fr.